Für die HV-Saison 2017 gibt es keine wesentlichen Veränderungen durch den Gesetzgeber oder die Gerichte. Auch der Deutsche Corporate Governance Kodex bringt keine revolutionären Neuigkeiten. Es sind eher evolutionäre Ansätze, die für die nächste Saison relevant werden. Zwei Neuerungen werden im Folgenden genauer betrachtet. Von Jens Drünkler

Fristen

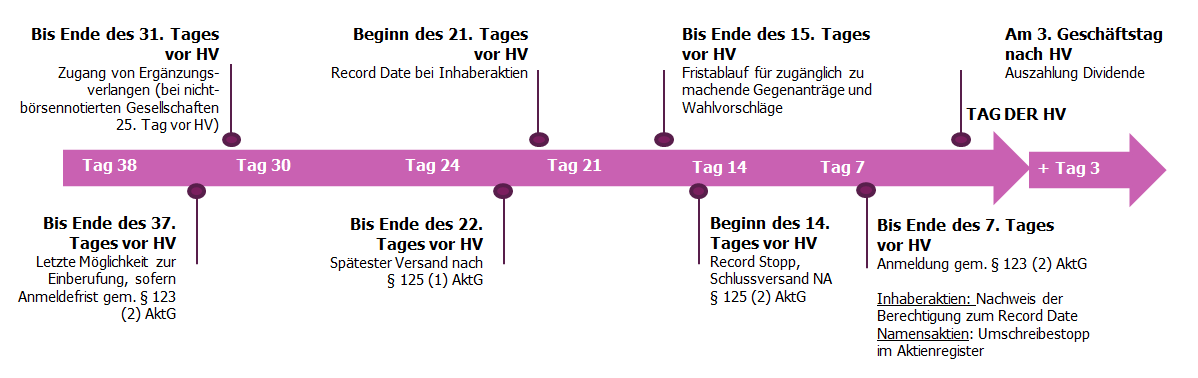

Die gesetzlichen Fristen haben sich nicht geändert. Einzig das Thema Dividendenbekanntmachung wurde neu geregelt.

- 58 Abs. 4 AktG lautet nun wie folgt: „Der Anspruch [der Dividende] ist am dritten auf den Hauptversammlungsbeschluss folgenden Geschäftstag fällig. In dem Hauptversammlungsbeschluss oder in der Satzung kann eine spätere Fälligkeit festgelegt werden.“ Wobei § 675n BGB aus dem Geschäftstag einen Bankarbeitstag macht.

Was bedeutet das in der Praxis? Am Beispiel der Siemens AG ist der einfache Fall leicht verständlich. Die Hauptversammlung (HV) fand am Mittwoch, den 01.02.2017 statt; an diesem Tag wurde der Dividendenbeschluss gefasst. Am Folgetag, auch Ex-Tag genannt, erfolgte an der Börse der Dividendenabschlag. Am zweiten Geschäftstag nach HV, Record-Tag genannt, wurde von den depotführenden Banken festgehalten, wer dividendenberechtigt war. Das entspricht den Beständen des HV-Tages gemäß dem in Deutschland angewandten Wertpapierabwicklungssystem. Dann kam im Fall der Siemens AG das Wochenende mit Samstag und Sonntag, die beide keine Bankarbeitstage sind. Somit war der dritte Geschäftstag nach HV, Montag, der 06.02.2017, der Zahlbarkeitstag. Gemäß HV-Beschluss erfolgte an diesem Tag die Auszahlung der Dividende.

Die Bezeichnung Record-Tag ist in diesem Zusammenhang neu und aufgrund der Namensgebung leicht  mit dem Begriff des Record Date bei Inhaberaktien zu verwechseln. Inhaltlich bezeichnen die beiden Begriffe jedoch jeweils etwas gänzlich anderes.

mit dem Begriff des Record Date bei Inhaberaktien zu verwechseln. Inhaltlich bezeichnen die beiden Begriffe jedoch jeweils etwas gänzlich anderes.

Aber da, wo Klarheit herrscht, gibt es auch immer Schwierigkeiten. Ist der Firmensitz oder der Sitz der Zahlstelle in einem Bundesland oder auch nur in einer Stadt oder Gemeinde mit einem nicht bundeseinheitlichen, also regionalen Feiertag, kann das zur versehentlichen Nichtbeachtung führen und damit zu einer falschen Datumsangabe.

Wir empfehlen deshalb in jedem Fall, im Vorfeld vor Erstellung der finalen Tagesordnung mit der Zahlstelle Kontakt aufzunehmen und das errechnete Datum bestätigen zu lassen.

In der Tagesordnung sind verschiedene Wege möglich:

- Entweder nur die Gesetzgebung nennen und das Datum offen lassen. Dann gewinnen die Unternehmen Zeit bzgl. der terminlichen Aspekte, setzen sich jedoch Fragen zum tatsächlichen Zahlbarkeitstag auf der HV und wahrscheinlich auch im Vorfeld auf ihrer Hotline aus.

- Gleiches gilt, wenn gar keine Angabe zur Zahlbarkeit veröffentlicht wird.

- Oder ein spezifisches Datum nennen. Dann sollten sich die Unternehmen aber sicher sein. Wird aufgrund eines regionalen Feiertags bei der Zahlstelle die Dividende verspätet ausgezahlt, wird das mit Sicherheit zu massiven Reaktionen führen. Gegebenenfalls könnte die Geltendmachung von Zinsverlusten infrage kommen.

Im Zweifel kann in den HV-Beschluss eine Verlängerung der Auszahlung eingebaut werden, das lässt das Gesetz zu. So werden mögliche Unklarheiten umgangen, was den Zahlbarkeitstag angeht. Sollte der Fragebogen des WM-Datenservice noch nicht beantwortet sein, sollte das mit obiger Erläuterung und der Zuhilfenahme der Zahlstelle einfacher fallen.