Bildnachweis: bodnarphoto – stock.adobe.com, Forvis Mazars.

Im November 2024 setzte die EU-Kommission in Budapest ein ambitioniertes Ziel: die Berichtspflichten für alle Unternehmen um mindestens 25% und für KMU um mindestens 35% zu reduzieren. Diese Bestrebung soll die Wettbewerbsfähigkeit steigern. Von Dr. Christian Herold, Gregor Grottel und Lukas Klein

Im Februar hat die EU-Kommission Entwürfe für das erste Omnibuspaket veröffentlicht, das sich mit den Pflichten zur Nachhaltigkeitsberichterstattung befasst. Das Paket bündelt die Änderungen an mehreren Richtlinien. Es umfasst Anpassungen an der Bilanzrichtlinie, der Corporate Sustainability Reporting Directive (CSRD), der Corporate Sustainability Due Diligence Directive (CSDDD) und dem Carbon Border Adjustment Mechanism (CBAM). Außerdem wurden im Zuge der Omnibusentwürfe auch Vorschläge zu Anpassungen an den delegierten Verordnungen der EU-Taxonomie veröffentlicht. Der vorliegende Beitrag befasst sich mit den Änderungen an der CSRD, der Bilanzrichtlinie sowie der EU-Taxonomie

Aufbau des Omnibusvorschlags

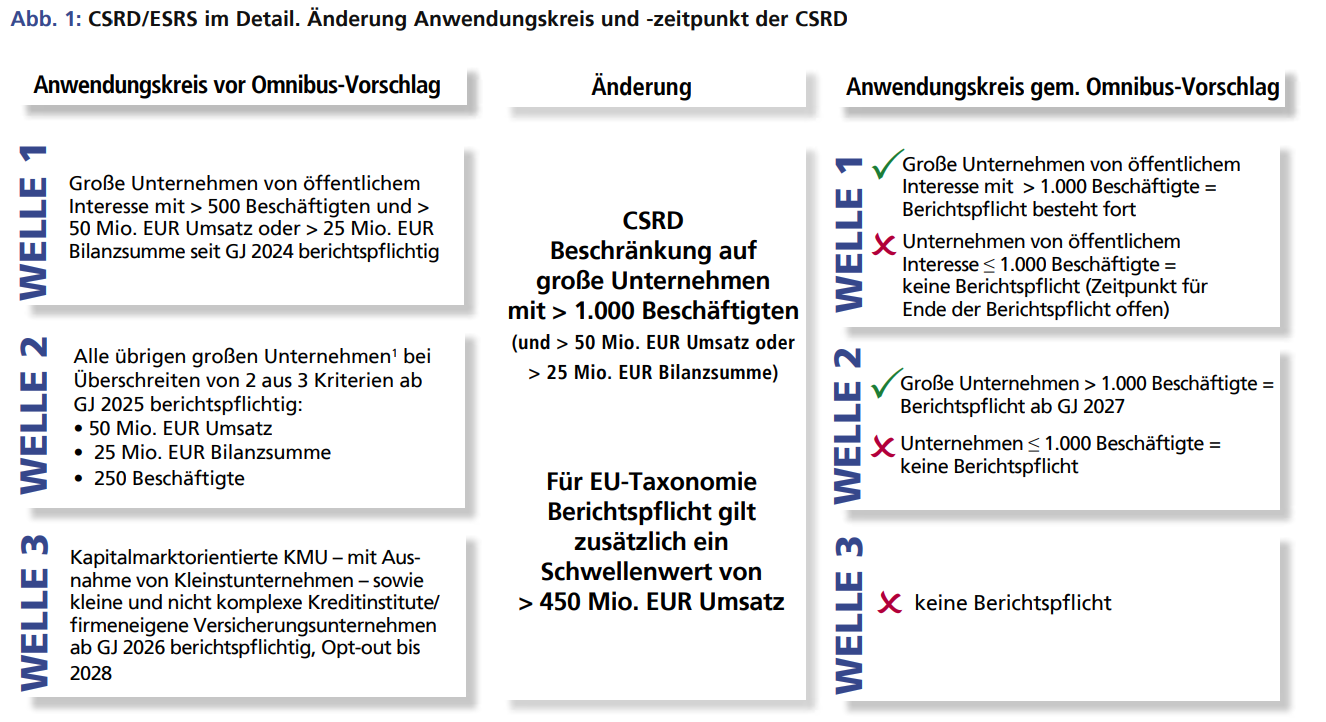

Formal bestehen die Omnibusvorschläge aus zwei Richtlinienentwürfen: „Stop the Clock“ und „Content“: Erstere soll den Erstanwendungszeitpunkt für die Pflicht zur Aufstellung eines Nachhaltigkeitsberichts um zwei Jahre verschieben. Von dieser Verschiebung profitieren Unternehmen, die nach aktuellem EU-Recht erstmalig für Geschäftsjahre beginnend ab dem 1. Januar 2025 bzw. 1. Januar 2026 berichten „müssten“ (sogenannte Welle zwei und drei). Hiervon sind große Kapitalgesellschaften (Welle zwei) und kapitalmarktorientierte KMU (Welle drei) betroffen. Große Kapitalgesellschaften, die künftig in den Anwendungsbereich der CSRD fallen, sind demnach für ab dem 1. Januar 2027 beginnende Geschäftsjahre berichtspflichtig. Große Unternehmen (gemäß den aktuellen Größenklassen) von öffentlichem Interesse mit mehr als 500 Mitarbeitern sind grundsätzlich unter der CSRD bereits für Geschäftsjahre beginnend ab dem 1. Januar 2024 berichtspflichtig und profitieren nicht von der Verschiebung (Welle eins).

Formal bestehen die Omnibusvorschläge aus zwei Richtlinienentwürfen: „Stop the Clock“ und „Content“.

Nachdem in Deutschland die CSRD nicht wie verpflichtend vorgesehen bis Mitte 2024 in nationales Recht umgesetzt wurde, gelten hier noch die aktuellen handelsrechtlichen Regelungen basierend auf der vormaligen Non-Financial Reporting Directive (NFRD).

Grund für die formale Trennung der Richtlinienentwürfe ist, dass der Stop-the-Clock-Vorschlag im Schnellverfahren bis zum 31. Dezember 2025 umgesetzt werden soll, um sicherzustellen, dass Unternehmen, die ab dem Geschäftsjahr 2025 erstmalig berichtspflichtig würden (Welle zwei), von der Verschiebung profitieren. Damit ist im ersten Schritt Zeit für die EU gewonnen, um umfangreichere inhaltliche Anpassungen vorzunehmen.

Anpassung des Anwendungskreises

Content: Die zweite Änderungsrichtlinie sieht in Verbindung mit den zugehörigen Erläuterungen („Staff Working Document“) folgend dargestellte inhaltliche Änderungen an der CSRD und den European Sustainability Reporting Standards (ESRS) vor. Kern des zweiten Teils des Omnibusvorschlags ist, den Anwendungsbereich der CSRD auf große EU-Unternehmen (mehr als 50 Mio. EUR Umsatz oder 25 Mio. EUR Bilanzsumme) mit mehr als 1.000 Mitarbeitern zu beschränken. Durch diese geplante Anhebung der Größenkriterien sollen ca. 80% der ursprünglich berichtspflichtigen Unternehmen aus dem Anwenderkreis der CSRD ausscheiden. Bei der EU-Taxonomie gilt über die Anforderung der 1.000 Mitarbeiter hinaus eine Umsatzschwelle von mehr als 450 Mio. EUR. Mit der vorgeschlagenen Anpassung der Größenkriterien sollen zudem die Anwenderkreise von CSRD, EU-Taxonomie und CSDDD stärker aneinander angeglichen werden.

Durch den zweistufigen Vorschlag der Kommission mit „Stop the Clock“ und der späteren Anhebung der Größenkriterien befinden sich große Unternehmen von öffentlichem Interesse mit 500 bis 1.000 Mitarbeitern in einer speziellen Lage. Diese wären nach der CSRD bereits ab dem 1. Januar 2024 berichtspflichtig – nicht aber in Deutschland mangels CSRD-Umsetzung.

In damaliger Erwartung einer rechtzeitigen Umsetzung stellten diese Unternehmen sicherlich zum größten Teil auf die ESRS um. Gleichzeitig können sich diese Unternehmen einer absehbaren Befreiung erfreuen. Schwieriger zu antizipieren ist vermutlich die Lage für Unternehmen mit mehr als 500 Mitarbeitern, die jetzt eine Kapitalmarktorientierung anstreben, bevor die neuen Größenklassen verabschiedet werden und in Kraft treten

Anpassung der ESRS

Neben der Anpassung des Anwenderkreises stellt die Ankündigung der EU-Kommission zur Reduzierung der Datenpunkte innerhalb der ESRS eine weitere Vereinfachung dar. Zudem ist eine Priorisierung von quantitativen gegenüber qualitativen Angaben vorgesehen. Weiterhin sind Verbesserung bei der Interoperabilität mit globalen Nachhaltigkeitsstandards und präzisere Vorgaben zur Anwendung des Wesentlichkeitsgrundsatzes angekündigt. Das Prinzip der doppelten Wesentlichkeit soll bestehen bleiben. Die Einführung von sektorspezifischen ESRS als delegiertem Rechtsakt wird gestrichen.

Value Chain Cap

Ein sogenannter Value Chain Cap soll verhindern, dass für Unternehmen, die nicht unter die CSRD-Berichtspflicht fallen, ein „Trickle-down-Effekt“ entsteht. Potenziell bestünde das Risiko, dass berichtspflichtige Unternehmen für deren eigene Berichterstattung Informationen aus ihrer Wertschöpfungskette anfordern. Der Value Chain Cap sieht vor, dass nur noch solche Informationen von Unternehmen in der Wertschöpfungskette verlangt werden dürfen, die in einem noch zu verabschiedenden, freiwilligen Nachhaltigkeitsstandard (VSME) definiert werden.

Im Umkehrschluss bedeutet diese Begrenzung auf die VSME allerdings auch, dass Unternehmen, die nicht unter die CSRD fallen, gesetzlich nicht davor geschützt sind, die in den VSME beschriebenen Informationen mitzuteilen. Daher ist es für diese Unternehmen empfehlenswert, sich mit den VSME zu befassen und die Entwicklungen genau zu beobachten. Die Pflicht zur Prüfung des Nachhaltigkeitsberichts mit begrenzter Sicherheit soll gemäß dem Omnibusvorschlag bestehen bleiben.

Anpassung der EU-Taxonomie

Parallel zu den Änderungsrichtlinien hat die EU-Kommission auch Vorschläge für die Vereinfachung an den delegierten Rechtsakten zur EU-Taxonomie veröffentlicht. Eine Verabschiedung ist bis zum zweiten Quartal 2025 geplant. Die Vorschläge umfassen

unter anderem die Einführung von Wesentlichkeitsschwellen für die Konformitätsprüfung, eine Reduzierung der Angaben bei den Meldebögen und Anpassungen bei den DNSH-Kriterien.

Fazit

Insgesamt lässt sich festhalten, dass mit Umsetzung dieses Omnibuspakets zur Nachhaltigkeitsberichterstattung für große Kapitalgesellschaften mit mehr als 1.000 Mitarbeitern gewisse Erleichterungen hinsichtlich der Streckung der Anwendungspflicht eintreten. Hier gilt es, die Zeit zu nutzen, um die Berichtsprozesse robuster aufzustellen. Bei der inhaltlichen Reduzierung der ESRS bleiben Details noch abzuwarten. Für die zahlreichen Unternehmen mit weniger als 1.000 Mitarbeitern ergeben sich durch den Wegfall der Berichtspflicht signifikante Erleichterungen. Dennoch sollten sich diese Unternehmen je nach Geschäftsmodell, Wertschöpfungskettenprofil und Stakeholder-Interessen frühzeitig mit den freiwilligen Standards auseinandersetzen, um bei entsprechenden Informationsverlangen handlungsfähig zu sein.

Autor/Autorin

Dr. Christian Herold

Dr. Christian Herold ist Partner bei Forvis Mazars am Standort Frankfurt und berät Unternehmen bei der Implementierung der ESRS und der EU-Taxonomie.

Gregor Grottel

Gregor Grottel ist Senior Manager bei Forvis Mazars am Standort Stuttgart und berät Unternehmen rund um das Thema Nachhaltigkeitsberichterstattung.

Lukas Klein

Lukas Klein ist Senior Consultant bei Forvis Mazars am Standort Frankfurt und berät Unternehmen rund um das Thema Nachhaltigkeitsberichterstattung.