Bildnachweis: Anton Gvozdikov – stock.adobe.com, eigene Darstellung.

Auf allen Ebenen des täglichen Lebens schreitet die Digitalisierung voran und erleichtert insbesondere die internationale Zusammenarbeit. Diese Entwicklung macht zu Recht auch vor der Hauptversammlung nicht halt. Dies hat schon vor Jahren mit dem Versand der Einladungen und entsprechender Anmeldung per E-Mail oder über internetgestützte Portale begonnen.

Digitalisierung in allen Bereichen

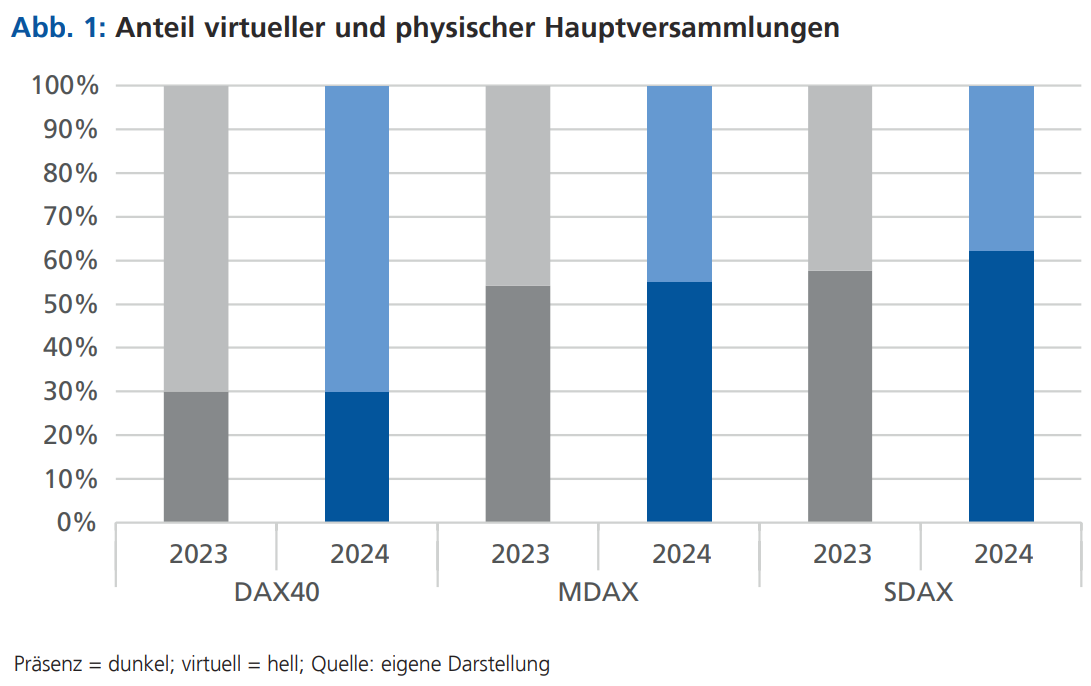

Inzwischen wurden umfassende multifunktionale Aktionärsportale erstellt, die stetig weiterentwickelt werden. Auch seit Einführung der virtuellen Hauptversammlung wird immer wieder an der konkreten Ausgestaltung gearbeitet. Etwa die Hälfte der Emittenten führt die Hauptversammlung virtuell durch. Dabei gibt es Unterschiede zwischen den Börsenindizes: Je größer ein Emittent ist, desto eher findet die Hauptversammlung virtuell statt. In der Abbildung zeigt die dunklere Farbe jeweils den Anteil physischer, die hellere Farbe jeweils den Anteil virtueller Hauptversammlungen.

Geringe Zugangsbarriere fördert Aktionärsdemokratie

Die Teilnahme an einer virtuellen Hauptversammlung lässt Reisekosten entfallen. Dies ist für internationale Investoren und Privataktionäre mit kleinsten Beteiligungen gleichermaßen attraktiv. Auch berufstätige Aktionäre und kinderbetreuende Elternteile können eher an einer virtuellen Hauptversammlung teilnehmen und profitieren von einer erheblichen Zeitersparnis, da die Anreise entfällt. Dies ermöglicht es auch aus Emittentensicht, ganz neue Aktionärsgruppen zu erreichen und die Diversität der präsenten, also teilnehmenden Aktionäre zu erhöhen. All dies gilt völlig unabhängig von möglichen Reisebeschränkungen durch künftige Pandemien oder geopolitische Krisen. Gesellschaften sollten die Möglichkeit haben, abzuwägen, ob sie sich auf Unerwartetes auch mit Beschlussvorschlägen für Ermächtigungen zur Abhaltung von virtuellen Hauptversammlungen vorbereiten. Nur dann kann eine Entscheidung im Einzelfall über das Format überhaupt getroffen werden.

CO2-Reduktion attraktiv für Impact Investments

Durch den Wegfall der Reisenotwendigkeit für Tausende Aktionäre ergibt sich die Umweltfreundlichkeit durch eine erhebliche CO2-Ersparnis. Völlig unabhängig vom Transportmittel kann so der ökologische Fußabdruck deutlich reduziert werden. Dies wird auch nicht durch den Energieaufwand für die notwendige IT einer virtuellen Hauptversammlung aufgewogen.

Aktienkultur und Risikostreuung

Aktionäre können an mehreren virtuellen Hauptversammlungen gleichzeitig teilnehmen. Dies ist gerade in der Zeit, in der mehrere Hauptversammlungen am selben Tag stattfinden, für risikodiversifiziert investierende Aktionäre besonders vorteilhaft. Hinzu kommt eine hohe Flexibilität und hoher Komfort durch die Teilnahme von geradezu jedem Ort – sei es vom Homeoffice oder vom Urlaubsort aus.

Die gesetzliche Ausgestaltung in Deutschland stellt die virtuelle Hauptversammlung bewusst als gleichwertiges Format zur Verfügung und gewährt sogar Rechte über die Präsenzhauptversammlung hinaus, etwa in Form der Einreichung von Stellungnahmen bereits im Vorfeld der Hauptversammlung.

Weiterentwicklung der Technik

Zu Recht wird immer wieder auf vereinzelte technische Schwierigkeiten bei virtuellen Hauptversammlungen hingewiesen. Allerdings fährt auch die Bahn nicht stets pünktlich zum Versammlungsort, und wer hätte Mitte der 1990er-Jahre pauschal Mobiltelefone mit Verweis auf ihre Größe und Gewicht abgelehnt. Wie alles im Leben muss auch die IT der Hauptversammlung weiterentwickelt werden – ob physisch oder virtuell.

Interaktion zwischen Aktionären und Verwaltung

Wesentlicher Kritikpunkt an dem virtuellen Format ist die geringere persönliche Interaktion von Aktionären mit dem Vorstand während einer Hauptversammlung. Auch in einer Präsenzhauptversammlung suchen jedoch nur einzelne Aktionäre aktiv die Interaktion und den Dialog mit dem Vorstand. Richtig ist dennoch, dass in einem digitalen Format Interaktion bislang anders stattfindet. Hier werden bereits neue IT-Lösungen entwickelt, die in der Praxis getestet und weiterentwickelt werden müssen.

Dialog und Praxistest zulassen!

Viele Emittenten werden 2025 einen erneuten Hauptversammlungsbeschluss für die Verlängerung der Ermächtigung zur Abhaltung von virtuellen Hauptversammlungen benötigen. Die „BVI-Analyse-Leitlinien für Hauptversammlungen 2025“ bewerten eine Ermächtigung positiv, wenn sie auf zwei Jahre befristet und ein Aufsichtsratsvorbehalt vorgesehen ist. Wie sich andere Stimmrechtsberater und Investoren positionieren, ist noch offen. Wichtig ist, dass die vom Gesetz vorgesehene Wahlmöglichkeit nicht zunichtegemacht wird. Eine pauschale Ablehnung würde jede Fortentwicklung des Formats und seiner Möglichkeiten zur künftig noch stärkeren Interaktivität in der Praxis verhindern.

Fazit

Forderungen, dass virtuelle Hauptversammlungen nur unter außerordentlichen Umständen zulässig sein sollen, die ein physisches Aktionärstreffen ausschließen – etwa im Falle einer Pandemie –, wären nicht zielführend und sind daher abzulehnen. Stattdessen sollten wir um die Ausgestaltung und auch die inhaltlichen Themen der Hauptversammlung einen konstruktiven und technologieoffenen Dialog führen. Diese Zeit sollten sich alle Beteiligten mit einer neuen Ermächtigung geben. Der Schlüssel zum Erfolg liegt in der Sicherstellung, dass die Aktionäre unabhängig vom Format gut informiert und eingebunden sind: Nur so kann die Hauptversammlung der Zukunft wirklich erfolgreich sein und auch situations- und emittentenspezifische Entscheidungen zulassen. Alle Beteiligten sollten sich ihrer Verantwortung für den deutschen Kapitalmarkt und der notwendigen Möglichkeit, flexibel auch auf schwierige Situationen zu reagieren, bei ihren jeweiligen Entscheidungen bewusst sein.

Dieser Artikel ist im GoingPublic-Magazin 4/2024 erschienen, das Sie hier als E-Magazin in voller Länger ansehen können: https://www.goingpublic.de/wp-content/uploads/epaper/epaper-GoingPublic_Magazin_4-2024/#0

Autor/Autorin

Dr. Katharina Stüber

Dr. Katharina Stüber ist Partnerin im Bereich Corporate/M&A bei Baker McKenzie

in Frankfurt. Sie berät schwerpunktmäßig börsennotierte Unternehmen bei Hauptversammlungen und Strukturmaßnahmen.

Kay Bommer

Kay Bommer (Rechtsanwalt, MBA) ist – mit einer Unterbrechung von 2011 bis 2012 – seit 2001 Geschäftsführer des DIRK – Deutscher Investor Relations Verband. Zudem ist er in Bei- und Aufsichtsräten innovativer Kapitalgesellschaften vertreten und nimmt Lehraufträge für Kapitalmarktrecht und Unternehmenskommunikation an renommierten Universitäten wahr.