Bildnachweis: Foto: © weyo – AdobeStock.

Wie hoch ist der Wert aller börsennotierten österreichischen Unternehmen? Und wie groß ist ihre volkswirtschaftliche Bedeutung, gemessen an kumulierten Bilanzzahlen? Mit diesen Fragen setzte sich GoingPublic im Oktober 2023 im Rahmen einer Studie erstmals auseinander.

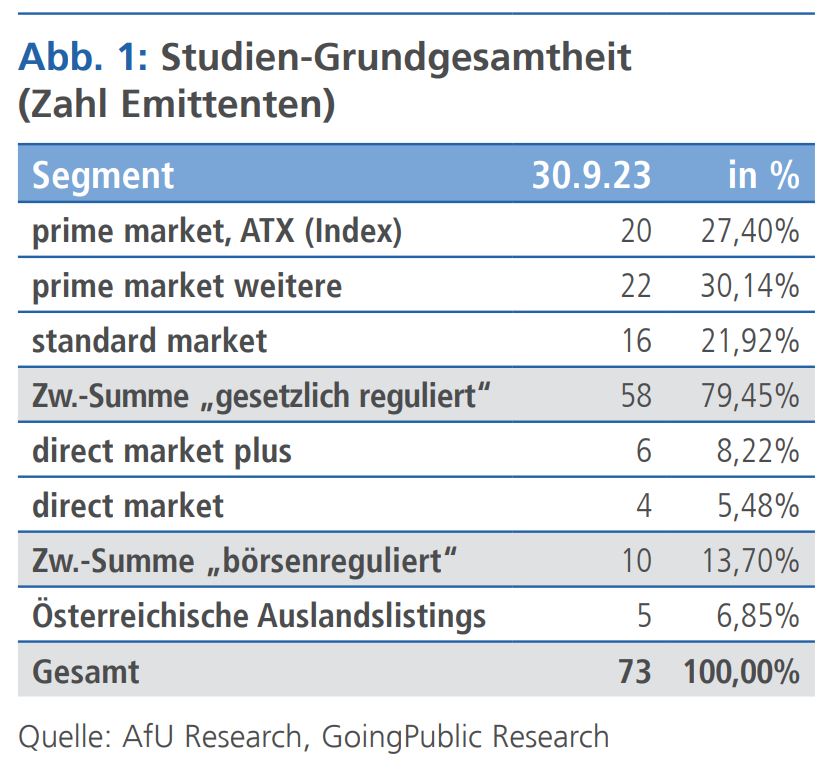

Die von GoingPublic und AfU Research zunächst ermittelte Grundgesamtheit umfasst 73 Unternehmen (siehe Abb. 1), darunter auch bereits die beiden 2023er-Börsenneulinge EuroTeleSites und AUSTRIACARD HOLDINGS.

58 Emittenten oder rund 80% sind in den gesetzlich regulierten Marktsegmenten notiert (siehe Abb. 2):

- 42 im prime market, wovon 20 den „Austrian Traded Index“ (ATX) bilden,16 im standard market.

- Weitere zehn finden sich in „Vienna MTF“, dem börsenregulierten Markt und vergleichbar dem deutschen Freiverkehr wieder, davon

- vier im direct market und sechs im direct market plus.

Darüber hinaus bilden wir im Rahmen unserer Untersuchung fünf österreichische Unternehmen ab, die ihr Primärlisting im Ausland haben. Neben ams-OSRAM, Kontron und Fabasoft zählen hierzu die beiden Biotechnologiewerte Hookipa Pharma und Nabriva Therapeutics.

Einordnung nach Marktkapitalisierung

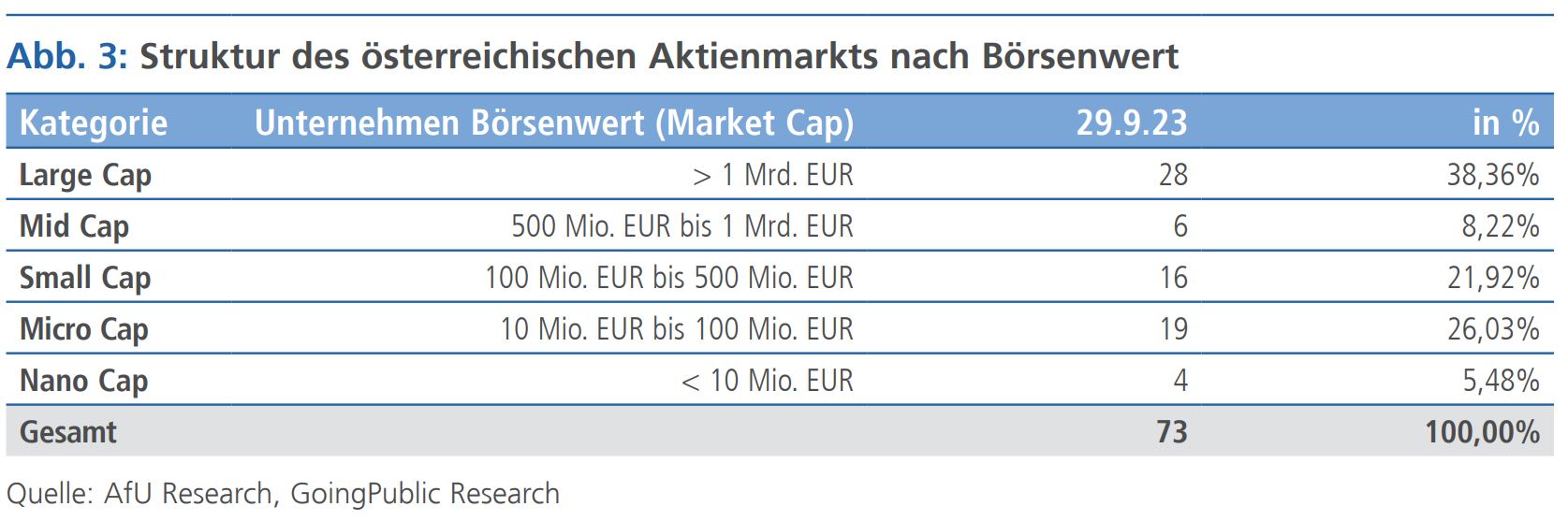

Blickt man auf die Börsenwerte, so zeigt sich bei „Listed Austria“ eine große Konzentration auf die Large Caps (siehe Abb. 3). 28 bzw. 38,4% der Emittenten weisen eine Marktkapitalisierung größer 1 Mrd. EUR auf, weitere sechs liegen zwischen 500 Mio. und 1 Mrd. EUR (Kategorie „Mid Cap“, 8,2%). 16 Unternehmen liegen zwischen 100 Mio. und 500 Mio. EUR (Kategorie „Small Cap“). In die Kategorien Micro- (10 Mio.-100 Mio. EUR) und Nano Caps (unter 10 Mio. EUR) fallen 19 (26,0%) respektive 16 (5,5%) der gelisteten Firmen.

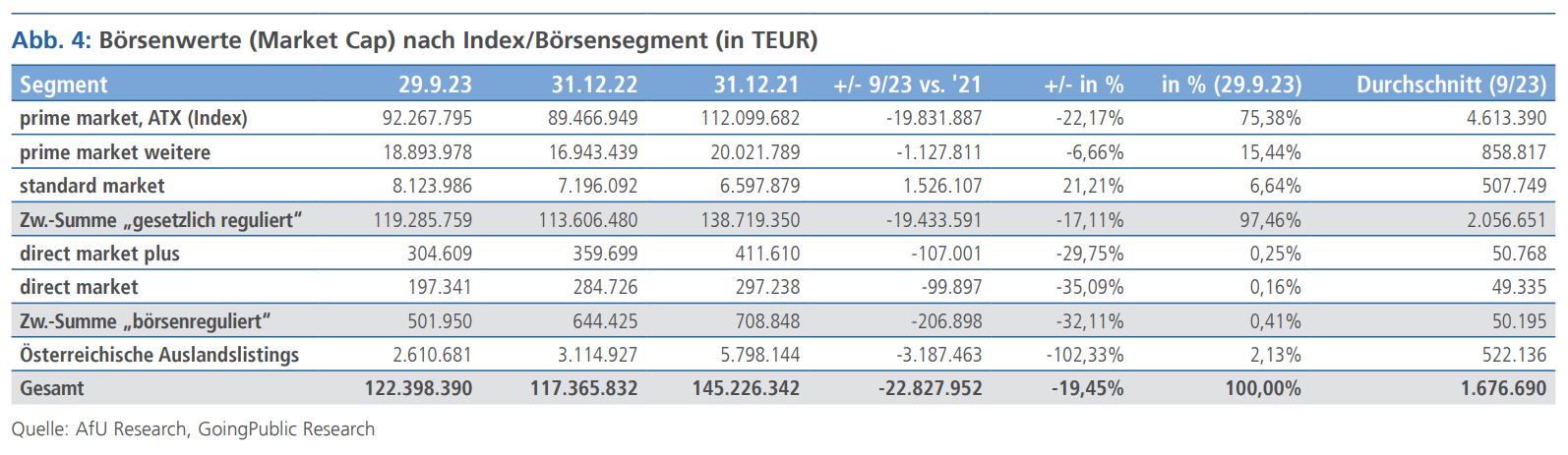

Betrachtet man die absoluten Börsenwerte, so geben ganz klar die in den gesetzlich regulierten Segmenten gelisteten Emittenten den Ton an. Von der Gesamt-Marktkapitalisierung der „Österreich AG“ in Höhe von 122,4 Mrd. EUR (29.9.2023) entfallen 119,3 Mrd. EUR oder 97,5% auf sie (siehe Abb. 4). Im historischen Vergleich lag die Gesamtkapitalisierung aller österreichischen Unternehmen Ende 2021 mit 145,2 Mrd. EUR schon einmal um rund 19% höher als zum Ende des dritten Quartals 2023.

Mit Neuzugängen wie EuroTeleSites (716 Mio. EUR Börsenwert am Listingtag) und AUSTRIACARD HOLDINGS (244 Mio. EUR) kann’s in jedem Fall weitergehen, denn beide bringen zusammen fast 1 Mrd. EUR auf die Waage. Unter dem Namen EuroTeleSites firmiert das bisherige Funkturmgeschäft der Telekom Austria, AUSTRIACARD HOLDINGS präsentiert sich als Spezialist für Datensicherheit und digitale Transformation seit März an der Wiener Börse.

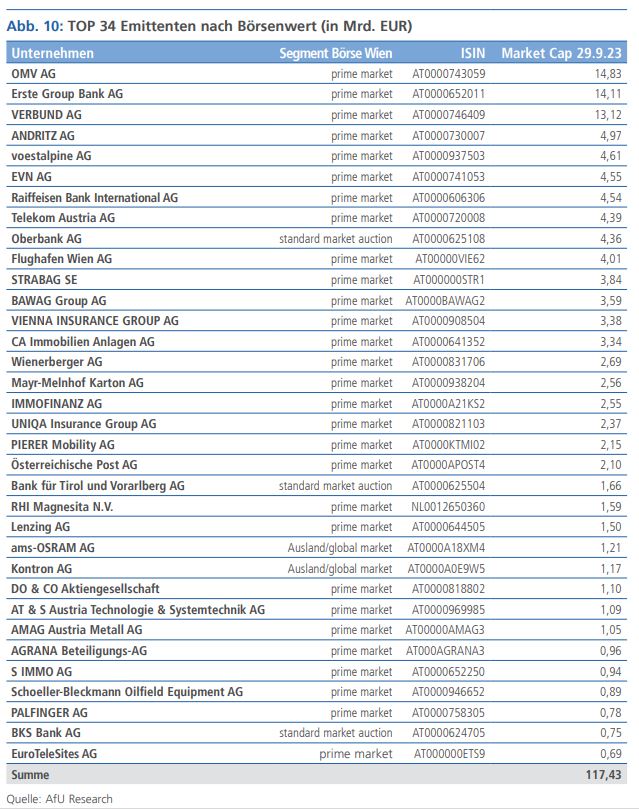

Blickt man auf die Einzelwerte (siehe Abb. 10, S. 10), so stechen in Sachen Börsenwert vor allem drei Werte heraus: OMV (14,8 Mrd. EUR Market Cap), Erste Group (14,1 Mrd. EUR) sowie die VERBUND AG mit 13,1 Mrd. EUR. Alle drei zusammen vereinigen rund 42 Mrd. EUR Marktkapitalisierung auf sich und stehen für 34,3% und damit mehr als ein Drittel der gesamten „Österreich AG“. Andritz als Nummer vier nach Market Cap liegt im Vergleich dazu nur noch bei rund 5 Mrd. EUR.

Rechtsformen und Aktiengattungen

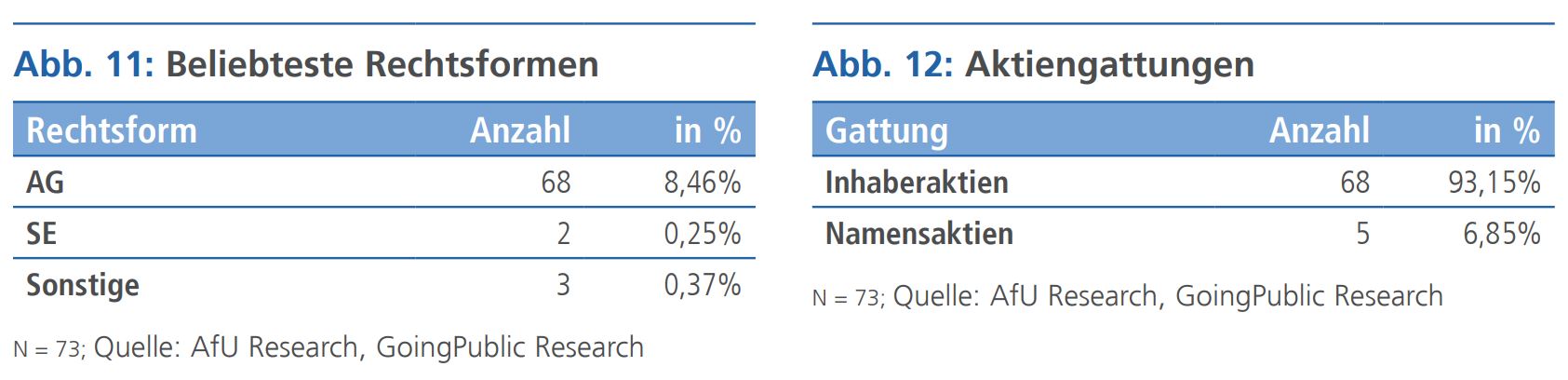

Während die seit 2004 mögliche Rechtsform der Europäischen Aktiengesellschaft (Societas Europaea; SE) in der deutschen Börsenwelt große Beliebtheit erlangte, scheint dieser Trend an Österreich vorbeigegangen zu sein. Gerade einmal die Wiener Privatbank sowie der Baukonzern STRABAG firmieren als SE (Abb. 11, S. 10). Neben den 68 klassischen Aktiengesellschaften verbleiben darüber hinaus drei „Exoten“. Dies sind Feuerfestspezialist RHI Magnesita (Rechtsform der niederländischen N.V.) sowie die beiden an der Nasdaq notierten Biotechwerte Hookipa (Inc.) und Nabriva (plc).

Bei der Aktiengattung (Abb. 12, S. 10) dominieren die Inhaberaktien. 68 Gesellschaften oder 93,2% nutzen diese, nur fünf Gesellschaften oder 6,9% gingen mit Namensaktien an die Börse bzw. vollzogen den entsprechenden Wandel. Interessanterweise ist darunter der Börsenneuling EuroTeleSites AG. Vorbild für kommende IPO-Kandidaten? Schlagende Argumente für die Namensaktie sind im digitalen Zeitalter die besseren Möglichkeiten der direkten Aktionärskommunikation sowie die weitgehende Unabhängigkeit von Intermediärsketten und den damit z.B. verbundenen Datenschutzauflagen. So nutzen in Deutschland inzwischen über 50% der Unternehmen im DAX (22 von 40) die Namensaktie.

Im Folgenden werfen wir einen Blick auf die Bilanzdaten der Jahre 2021 und 2022, bei denen wir uns auf die fünf kumulierten Kennzahlen „Umsatz“, „Jahresüberschuss“, „Mitarbeiterzahl“, „Bilanzsumme“ und „Eigenkapital“ fokussieren.

Stabile Beschäftigung, Umsatz- und Gewinnsprung 2022

Die 73 börsennotierten österreichischen Unternehmen erwirtschafteten im Jahr 2022 mit 575.000 Mitarbeitern einen kumulierten Umsatz in Höhe von 173 Mrd. EUR (Abb. 5). Das entspricht einem satten Umsatzsprung von 38,4% gegenüber dem – sicher noch coronageprägten – Jahr 2021. Allerdings entfällt rund 55% des Zuwachses allein auf den Erdöl-, Erdgas- und Petrochemiekonzern OMV, der seine Erlöse vor allem aufgrund der hohen Energiepreise von 35,5 Mrd. auf 62,3 Mrd. EUR steigern konnte. Die Kennzahl „kumulierter Umsatz“ bildet insgesamt nicht perfekt die Leistungsfähigkeit von „Listed Austria“ ab, da elf der 73 Aktien Finanzwerte sind, vor allem Banken oder Versicherungen – davon allein fünf im ATX 20.

Der kumulierte Jahresüberschuss (Abb. 6) belief sich 2022 auf rund 17,5 Mrd. EUR, was einem Plus von 44,6% gegenüber dem Vorjahr entspricht und ebenfalls eindrücklich den „Rebound“ der österreichischen Wirtschaft im Jahr des Coronaendes untermauert. 92,4% vom „Kuchen“ erwirtschafteten allein die im ATX 20 enthaltenden Unternehmen, davon fünf im Bereich von über 1 Mrd. EUR – neben der OMV die Erste Bank Group, Raiffeisen International, die VERBUND AG sowie der Stahl- und Technologiekonzern voestalpine. Der Rekordverlust von ams-OSRAM in Höhe von 444 Mio. EUR zog dagegen das Teilsegment der im Ausland notierten fünf „Österreicher“ auch insgesamt ins Minus.

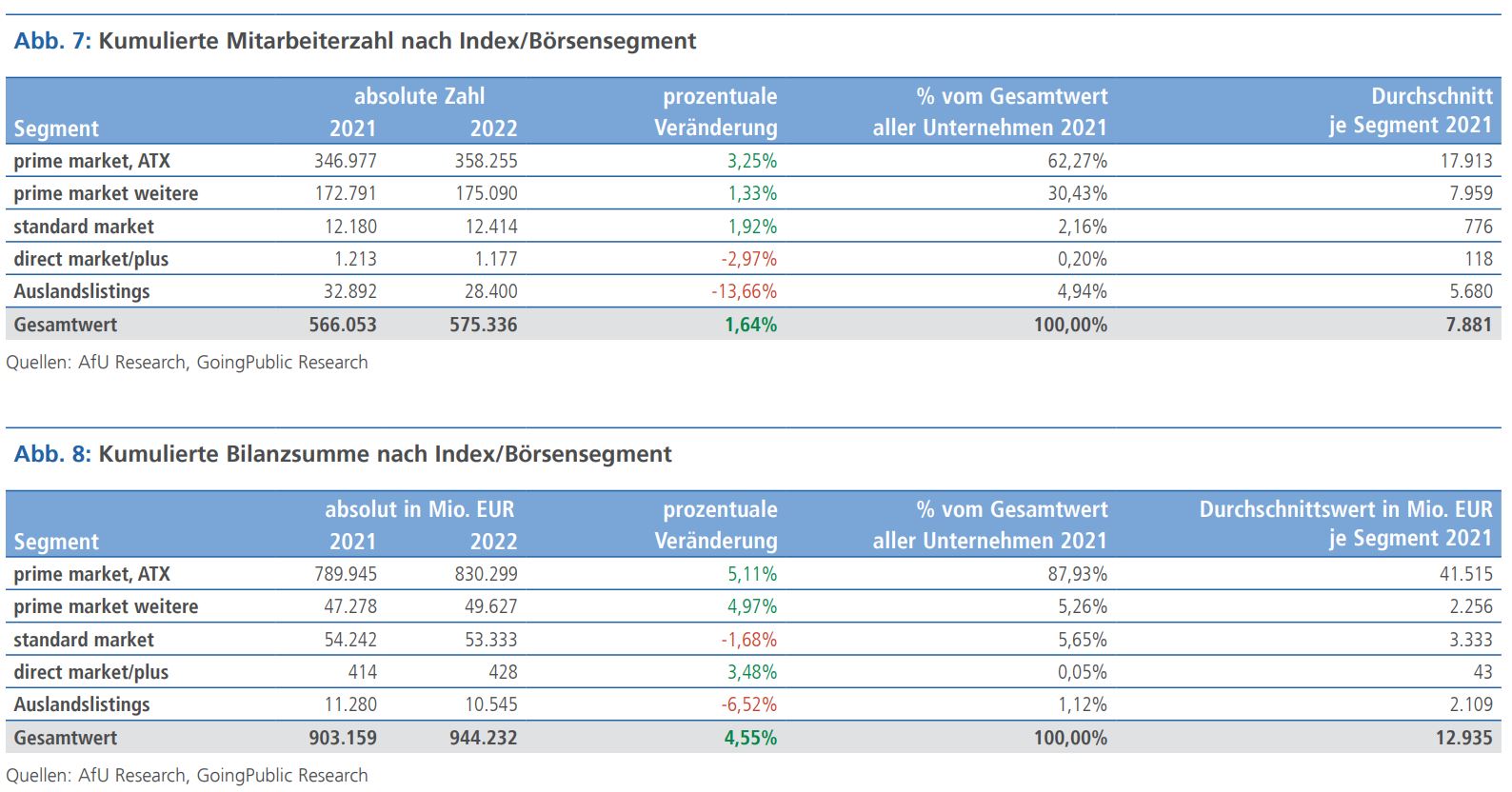

Der kumulierte Umsatz von „Listed Austria“ entspricht rund 39% des österreichischen Bruttoinlandsprodukts (BIP) 2022 in Höhe von 447 Mrd. EUR, auch wenn man das aufgrund der teils hohen im Ausland erwirtschafteten Umsatzanteile nicht eins zu eins der anteiligen Wirtschaftsleistung des Landes zurechnen kann. Die 575.000 Mitarbeiter (Abb. 7) bei börsennotierten österreichischen Unternehmen (die nicht alle im Inland arbeiten) würden auf Basis des Jahres 2022 rund 13% aller Erwerbstätigen (4,4 Mio.) ausmachen. Es wurden hier im Betrachtungszeitraum immerhin rund 9.200 neue Jobs geschaffen.

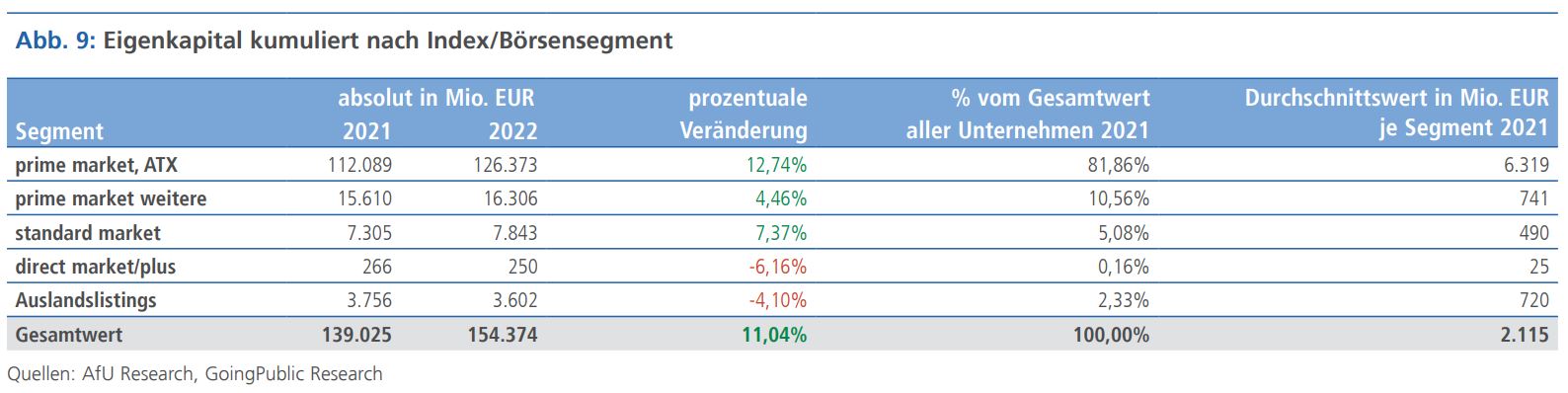

Bilanzverlängerung und zweistelliges Plus beim Eigenkapital

Die Bilanzsumme (Abb. 8) der börsennotierten Österreich AG, Sinnbild des gesamten Vermögens, „verlängerte“ sich um rund 4,5% oder 41 Mrd. EUR auf 944 Mrd. EUR. Das Eigenkapital (Abb. 9) legte gar um 11% auf 154 Mrd. EUR zu. Die so pauschal errechnete, von 15,4% auf 16,3% verbesserte „Eigenkapitalquote“ spiegelt allerdings nicht das wahre Bild wider. Verantwortlich hierfür ist wieder die starke Bank- und Versicherungswirtschaft mit traditionell niedrigem Eigenkapital in Relation zur Bilanzsumme. Nimmt man die elf Unternehmen aus diesem Sektor heraus, schießt die Eigenkapitalquote auf stattliche 38,6% (2021) bzw. 41,4% (2022) nach oben, was die Robustheit und vielleicht sogar die Finanzierungsvorteile börsennotierter Unternehmen in der Alpenrepublik untermauert.

Auffälligkeiten im Vergleich zum Nachbarn

Im Vergleich zu Deutschland, von den Kennzahlen BIP und Bevölkerung in etwa um den Faktor neun größer, fallen folgende Dinge auf:

Die Gesamtzahl der börsennotierten Unternehmen ist in Österreich relativ niedrig (73 versus 804, siehe GoingPublic 1/2023).

Nimmt man nur die gesetzlich regulierten Werte, sieht die Relation viel besser aus mit 58 versus 426 im Nachbarland. Angesichts der Tatsache, dass man als Firma erst bei gesetzlicher Regulierung de jure als „börsennotiert“ gilt, ein positives Signal.

Im Umkehrschluss könnte man sagen, dass der „Freiverkehr“ (direct market / direct market plus) als Einstiegssegment (zehn versus 348 in Deutschland) noch reichlich Potenzial hat. Anders als in Deutschland hat es in der Alpenrepublik auch keine „Downgrade-Welle“ von den gesetzlich regulierten zu den börsenregulierten Segmenten gegeben, was vor allem Kostenaspekten der Börsennotiz geschuldet ist.

Rechtsformen außerhalb der Aktiengesellschaft sind in Österreich bis dato wenig verbreitet, auch die SE hat sich anders als in Deutschland nicht durchgesetzt.

Ferner ist die Namensaktie relativ selten im Vergleich zum größeren Nachbarn oder sogar zur Schweiz, wo dies die absolut dominierende Aktiengattung darstellt.

Die Anzahl an Large Caps mit einem Börsenwert gößer 1 Mrd. EUR kann sich sehen lassen (28 versus 160).

Die gesamte Marktkapitalisierung von „Listed Austria“ beträgt nur rund 5% der deutschen (117,3 Mrd. versus 2,34 Bio. EUR, Stand zum 31.12.2022).

Beim kumulierten Umsatz sind beide Länder aufgrund der dominierenden Finanzwerte in Österreich nur schlecht vergleichbar (Vergleichszeitraum 2021).

Bei den weiteren kumulierten Kennzahlen (ebenfalls 2021er-Werte) ergeben sich in der Relation Deutschland zu Österreich als Faktoren zehn (Jahresüberschuss), zwölf (Beschäftigte), neun (Bilanzsumme) und zwölf (Eigenkapital).

Aufgrund der fehlenden Regionalbörsen erscheint die Struktur des Börsenplatzes „Österreich“ transparenter und übersichtlicher.

Fazit

Das ist die börsennotierte Österreich AG: 73 Unternehmen erwirtschafteten im Jahr 2022 mit 575.000 Mitarbeitern einen kumulierten Umsatz von 173 Mrd. EUR sowie einen Jahresüberschuss in Höhe von 17,5 Mrd. EUR. Ihr kumulierter Börsenwert liegt aktuell bei rund 120 Mrd. EUR. Das Vermögen der 73 börsennotierten österreichischen Gesellschaften, gemessen an der Bilanzsumme, belief sich zum 31. Dezember 2022 auf stattliche 944 Mrd. EUR, das Eigenkapital auf 154 Mrd. EUR. Die Eigenkapitalquote der 62 „Non-Financials“ lag bei über 41%! Das starke Umsatz- und Gewinnwachstum 2022 zeigt eindrucksvoll die Wandlungs- und Erneuerungsfähigkeit der (börsennotierten) österreichischen Wirtschaft nach Ende der Coronapandemie.

Über 10% aller Erwerbstätigen arbeiten zudem bei „Listed Austria“. Trotz der großen Potenziale des Kapitalmarkts für Unternehmensfinanzierung und Altersvorsorge liegt die Marktkapitalisierung der österreichischen Aktienemittenten nur bei rund 26% des Bruttoinlandsprodukts, was angesichts der Wirtschaftskraft zu niedrig erscheint. Mit den beiden relativ großen IPOs des Jahres 2023 wurde hier vielleicht schon ein guter (Neu-)Anfang eingeläutet.

Dieser Beitrag erschien in unserem Special „Kapitalmarkt Österreich 2023„.

Autor/Autorin

Markus Rieger ist Gründer und Vorstand der GoingPublic Media AG. Als „Brückenbauer“ zwischen Unternehmen und Investoren ist er gelegentlich auch als Autor von Analysen und Beiträgen tätig.