Die lange Phase geopolitischer Unwägbarkeiten führt im Hinblick auf Börsengänge global zu einer anhaltenden Zurückhaltung bei Unternehmen. Wird das Stimmungsbarometer im letzten Quartal des Jahres wieder steigen? Wie lässt sich das ungenutzte Potenzial in Österreich bereits im Abschlussquartal 2023 heben? Eine Evaluierung.

Seit über einem Jahr dämpft die volkswirtschaftliche Entwicklung mitsamt den anhaltenden Krisen den IPO-Markt insbesondere in Europa. Während im Jahr 2021 in der DACH-Region mit insgesamt 44 Börsengängen im positiven Sinne ein wahrhaftiger „Post-Corona-Effekt“ zu spüren war, verliefen die Folgejahre 2022 und 2023 deutlich zurückhaltender mit bisher insgesamt sieben Initial Public Offerings. Bei Kapitalerhöhungen war das Sentiment ähnlich verhalten, wenn auch etwas besser. Immerhin, denn Kapitalerhöhungen funktionieren wie Treibstoff für Unternehmen: Ohne sie sind weder Investitionstätigkeiten oder Wachstumsfinanzierungen noch – in manchen Fällen – die Betriebsfinanzierung möglich.

Doch nach wie vor wirken sich die geopolitischen Spannungen und die Zinsentwicklung spürbar auf die Aktivitäten der Unternehmen am Primärmarkt aus. Die Auswirkungen dieser Flaute sind vielfältig. Insbesondere für kleinere Unternehmen und solche, die sich in einer Wachstumsphase befinden und noch nicht profitabel sind, gestaltet sich die Aufnahme von neuem Kapital schwierig. Die Zurückhaltung von Investitionen kann ihrerseits die Verlangsamung des Wirtschaftswachstums verstärken.

Robuste Börsen

Entscheidend ist allerdings, wie stets an den Börsen, die Erwartungshaltung der Akteure bzw. der Investoren und Investorinnen. Trotz der herausfordernden Entwicklungen zeigen sich die Finanzmärkte durchaus robust. Seit Februar 2022 hat sich der DAX wieder nahezu auf das Vorkrisenniveau entwickelt und hat kurzzeitig auf dem Niveau des Allzeithochs quotiert. Auch verzeichnet der ATX nach einer Erholung zumindest einen Seitwärtstrend.

In diesem Umfeld sind Investoren zwar selektiv, aber dennoch aktiv auf der Suche nach Unternehmen, die einen erfolgreichen Track Record und widerstandsfähige Unternehmenskennzahlen aufweisen. Dass aktuell profitable Unternehmen als IPO-Kandidaten Vorbereitungen treffen, lässt die Hoffnung am globalen Kapitalmarkt wiederaufleben. Mit Birkenstock, SCHOTT Pharma, dem Rüstungsunternehmen RENK sowie dem Tankkartenanbieter DKV befanden sich einige namhafte deutsche Unternehmen in der IPO-Pipeline. Schott und Birkenstock haben den Sprung aufs Parkett dann auch trotz schwieriger Umstände inzwischen geschafft.

Im österreichischen Markt gab es bisher zwei Listings, beide im prime market: Austria Card Holdings sowie die Abspaltung und das Listing von EuroTeleSites AG, allerdings lag hier erste Preis deutlich unter den Erwartungen. Innerhalb der Technologiebranche zieht sich die IPO-Flaute jedoch weiter, denn im aktuellen Marktumfeld konzentrieren sich Investoren vor allem auf profitable und krisenresistente Unternehmen – Merkmale, die nicht vollumfänglich auf Technologieunternehmen zutreffen. Um Vertrauen in Tech-IPOs zu generieren, müssen einige Vorreiter erfolgreiche Börsengänge absolvieren, um einen positiven Signaleffekt für Investoren zu erzeugen. In diesem Jahr hat als einziges großes namhaftes Unternehmen der Chiphersteller ARM im September den Gang an die Börse in den USA gewagt. Aber die Performance nach dem IPO enttäuscht: Die Aktie, die am 14. September 2023 an die Börse ging, quotiert heute fast 16% unter dem Emissionspreis von 60 USD.

Die Bedeutung von Heimatmärkten

Es zeigt sich abermals, dass der österreichische Kapitalmarkt weniger stark von den letzten Krisen betroffen war bzw. ist – denn in Österreich sind viele Finanzierungen im klassischen Sinne durch Banken getragen. Des Weiteren unterscheiden sich die Dynamiken und Präferenzen bei Börsengängen in Österreich im Vergleich zu anderen Ländern Europas. Hochprofitable und etablierte Unternehmen sehen einen Börsengang nicht zwingend als nächsten Schritt, sondern verbleiben in Privatbesitz (z.B. Red Bull).

Dass die Dynamik am heimischen Kapitalmarkt in Österreich deutlich schwächer ist als in den anderen deutschsprachigen Ländern, sticht aus einer Statistik besonders hervor: Obwohl Österreich rund 9% der Bevölkerung der DACH-Region stellt, sind lediglich 2,2% des gesamten DACH-Transaktionsvolumens seit 2018 dort verortet. Diese Hidden-Champion-Rolle macht Österreich zu einem äußert spannenden, wenn auch herausfordernden Markt.

Für Unternehmen, die in der DACH-Region ansässig bzw. dort im Wesentlichen am Markt aktiv sind, können durchaus die hiesigen Börsen als passende Börsenplätze an Bedeutung gewinnen. Ein lokaler Player, der in Deutschland oder Österreich bereits einen entsprechenden Bekanntheitsgrad erreicht hat, jedoch über kein relevantes internationales Exposure verfügt, wird somit beispielsweise an der Wiener Börse im Vergleich zu internationalen Börsen voraussichtlich eine höhere Sichtbarkeit genießen.

Internationale Großanleger dominieren

Gleichzeitig öffnet auch eine heimische Börse den Unternehmen die Tür zu internationalen professionellen Investoren und Investorinnen, die gezielt nach Einzeltiteln aus Österreich Ausschau halten. So gehören Fondsgesellschaften oder Staatsfonds zu den bedeutendsten Anlegergruppen im ATX Prime. Laut einer Studie der Wiener Börse entfallen rund 90% des institutionell gehaltenen Streubesitzes auf internationale Großanleger – das entspricht immerhin 22,1 Mrd. EUR. Mit 32,7% Anteil am Gesamtvolumen liegt der größte Anteil bei US-amerikanischen institutionellen Großinvestoren. Dies ist ein guter Indikator dafür, dass sich in Österreich durchaus reichlich ungenutztes Potenzial finden lässt. Historisch gesehen scheuen österreichische Unternehmen die Kapitalmärkte und vertrauen unter anderem auf die klassische Bankfinanzierung und/oder Private Equity und Private Debt. Dabei kann jedoch einiges Wachstumspotenzial auf der Strecke bleiben, auch wenn vermeintlich die Volatilität der Märkte gemieden wird.

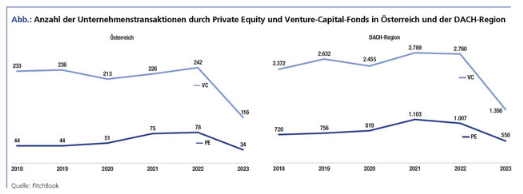

Nichtsdestoweniger stellen Private-Equity- und Private-Debt-Finanzierungen immer auch eine Alternative zum Börsengang dar. Doch äquivalent zu den Entwicklungen am Primärmarkt sind auch bei diesen Assetklassen die Volumina sowie die Anzahl der Deals in den vergangenen Monaten aufgrund der Zinsentwicklung deutlich zurückgegangen.

Nichtsdestoweniger stellen Private-Equity- und Private-Debt-Finanzierungen immer auch eine Alternative zum Börsengang dar. Doch äquivalent zu den Entwicklungen am Primärmarkt sind auch bei diesen Assetklassen die Volumina sowie die Anzahl der Deals in den vergangenen Monaten aufgrund der Zinsentwicklung deutlich zurückgegangen.

Autor/Autorin

Markus Mayer

Markus Mayer fungiert als Head of Capital Markets bei der Baader Bank. Zuvor leitete er seit 2014 das Research bei der Baader Bank. Er studierte Chemie, bevor er zu Ökonomie und Wirtschaftssoziologie wechselte.