Bildnachweis: Wasan – Adobe Stock.

Vor allem kapitalmarktorientierte Gesellschaften sind daran interessiert, ihre Führungskräfte an ihrem zukünftigen wirtschaftlichen Erfolg teilhaben zu lassen, um sie langfristig an sich zu binden, ihre Motivation zu steigern und die Identifikation mit dem Unternehmen zu erhöhen. Deshalb ist es bei Venture-Capital-finanzierten Start-up-Unternehmen üblich, wertorientierte und variable Entlohnungsmodelle einzuführen, da anfänglich oft nur geringe Gehälter gezahlt werden können.

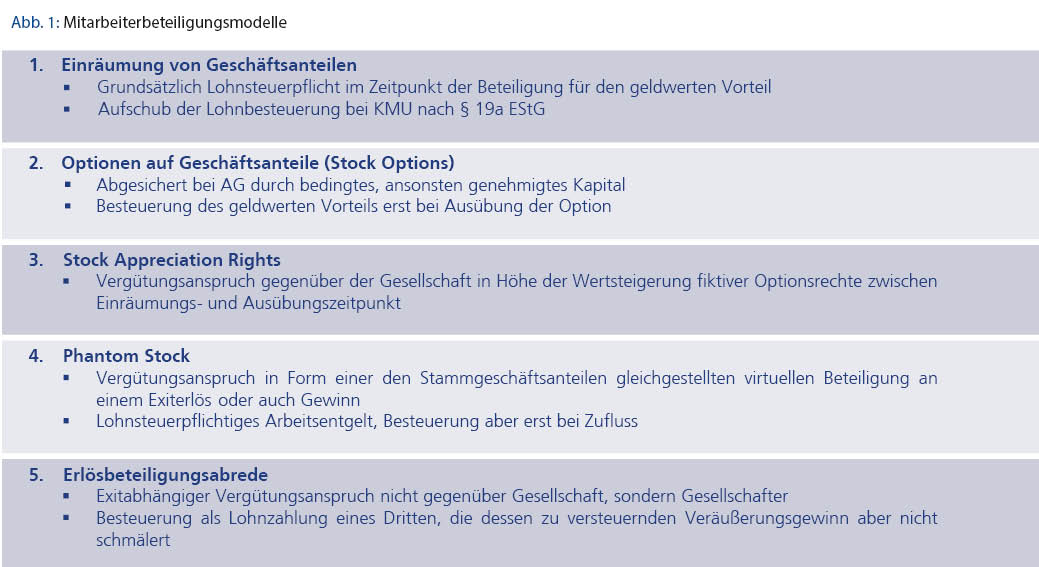

Mitarbeiterbeteiligungsprogramme sollen Anreize schaffen, die Arbeitskraft auch zukünftig bestmöglich einzusetzen und so zum unternehmerischen Erfolg beizutragen. Die Mitarbeiterbeteiligungsmodelle reichen von der unentgeltlichen oder verbilligten Gewährung von Aktien oder Geschäftsanteilen an der Gesellschaft als „echte“ Beteiligung über Aktienoptionen (Stock Options) bis hin zu Gestaltungen, durch die ein Aktien- bzw. Geschäftsanteilserwerb virtuell durch sogenannten Phantom Stock nachgebildet wird, indem dem begünstigten Mitarbeiter nur ein Anspruch auf eine Vergütung in bar bei einem Unternehmensverkauf (Exit) eingeräumt wird. Der Gesetzgeber hat mit dem zum 1. Juli 2021 in Kraft getretenen Fondsstandortgesetz u.a. das Ziel verfolgt, die „echte“ Mitarbeiterbeteiligung steuerlich attraktiver zu gestalten.

Risiko der Dry-Income Besteuerung

Werden Mitarbeitern echte Geschäftsanteile als „Belohnung“ zugewendet, besteht das Risiko einer sogenannten Dry-Income-Besteuerung, d.h. einer Besteuerung ohne gleichzeitigen Zufluss liquider Mittel. Denn bei unentgeltlicher oder vergünstigter Übertragung von Geschäftsanteilen ist der hierin liegende geldwerte Vorteil als verdeckter Arbeitslohn zu versteuern, wenn – wie in der Regel der Fall – die Grundlage für die Übertragung ein Dienst- oder Arbeitsverhältnis ist. Der steuerpflichtige geldwerte Vorteil kann zwar durch eine vertragliche Vereinbarung dergestalt reduziert werden, dass dem Mitarbeiter die Beteiligung am Erlös im Rahmen eines Exits nur zusteht, soweit der auf ihn entfallende Erlösanteil höher ist als der Wert seiner Beteiligung im Zeitpunkt der Zuwendung der Anteile (sogenannte Hurdle Shares). Eine solche Regelung im Rahmen einer Liquidationspräferenzgestaltung setzt jedoch einen Mehrheits- oder Gesamtverkauf des Unternehmens voraus und ändert nichts an der offenen Beteiligung des Mitarbeiters mit entsprechenden Gesellschafterrechten; sie kann auch für sich genommen realisiert werden. Daher ist diese Gestaltung steuerlich nicht frei von Risiken.

Neuregelung von § 19a EStG

Das Problem der Dry-Income-Besteuerung hat der Gesetzgeber durch die Neufassung des § 19a EStG zu lösen versucht. Dabei ist für die Mitarbeiterbeteiligung an kleinen und mittleren Unternehmen (KMU mit weniger als 250 Mitarbeiter und einem maximalen Jahresumsatz von 50 Mio. EUR oder einer Jahresbilanzsumme von maximal 43 Mio. EUR), die nicht älter als zwölf Jahre sind, ein Besteuerungsaufschub vorgesehen, der Mitarbeitern zugutekommt, die nach dem 30. Juni 2021 beteiligt worden sind oder werden. Sofern der Mitarbeiter dem zustimmt, erfolgt die Besteuerung des geldwerten Vorteils dann nicht in dem Jahr, in dem er die Beteiligung erhalten hat, sondern erst dann, wenn die Vermögensbeteiligung ganz oder teilweise entgeltlich oder unentgeltlich übertragen wird (Nr. 1), seit der Übertragung der Vermögensbeteiligung zwölf Jahre vergangen sind (Nr. 2) oder das Dienstverhältnis zu dem bisherigen Arbeitgeber endet (Nr. 3). Für den letzten Fall kann vereinbart werden, dass der Arbeitgeber die Lohnsteuer übernimmt. Etwaige Vesting-Regelungen für sogenannte Good- oder Bad-Leaver-Fälle bleiben unabhängig hiervon zu beachten. Die Sozialversicherungspflicht für den geldwerten Vorteil wird jedoch durch § 19a EStG nicht aufgeschoben.

Zuflusszeitpunkt entscheidend

Für die Höhe des später zu versteuernden geldwerten Vorteils ist der Zuflusszeitpunkt ausschlaggebend, es sei denn, der Wert hätte sich verringert, weil sich das Unternehmen nicht wie geplant entwickelt hat. Eine Erhöhung des Beteiligungswerts seit dem Zeitpunkt der Zuwendung unterliegt jedoch der günstigeren Veräußerungsgewinnbesteuerung. Auch wurde der Freibetrag auf 1.440 EUR erhöht – er wird jedoch nur gewährt, wenn das Mitarbeiterbeteiligungsprogramm allen Mitarbeitern offensteht, die seit mindestens einem Jahr in einem Unternehmen beschäftigt sind; in der Regel soll eine Mitarbeiterbeteiligung jedoch nicht allen, sondern nur ausgesuchten Leistungsträgern zukommen. Der Aufschub der Lohnbesteuerung gilt auch dann, wenn Beteiligungen mittelbar über eine Personengesellschaft (etwa GbR oder GmbH & Co. KG) eingeräumt und gehalten werden. Der Vorteil daran ist, dass nicht viele einzelne Minibeteiligungen entstehen und wichtige Entscheidungen nicht durch die Mitarbeiter blockiert werden können. Der Zufluss von Informationen an die Mitarbeiter und die Ausübung ihrer Auskunfts- oder Mitbestimmungsrechte kann dadurch gebündelt und kanalisiert werden.

Virtuelle Mitarbeiterbeteiligung

Hierdurch werden Mitarbeiter nur wirtschaftlich, üblicherweise an einem Verkaufserlös, denkbarerweise aber auch an einem erzielten Gewinn, so beteiligt, als ob ihnen eine entsprechende Anzahl von Stammgeschäftsanteilen zugewandt worden wäre. Die Ausgabe erfolgt unentgeltlich, doch kann auch ein virtueller Ausgabepreis vorgesehen werden, wodurch die Mitarbeiter je nach Zeitpunkt der Zuwendung unterschiedlich behandelt werden können. Die virtuelle Beteiligung wird i.d.R. ganz oder teilweise dadurch auflösend bedingt, dass der berechtigte Mitarbeiter während eines bestimmten Zeitraums (Vesting-Periode) aus dem Unternehmen ausscheidet, wobei nach den Gründen seines Ausscheidens (Good- oder Bad-Leaver-Fall) differenziert wird. Bei einem Exit vor Ablauf der Vesting-Periode werden die virtuellen Anteile üblicherweise vollständig gevestet (sogenanntes Accelerated Vesting). Gesellschaftsrechtlich werden die Mitarbeiter nicht beteiligt, sodass ihnen auch keine Mitspracherechte zustehen.

Steuerliche Behandlung virtueller Anteile

Die Einräumung virtueller Anteile führt als solches noch zu keinem lohnsteuerpflichtigen Zufluss; dies ist erst der Fall, wenn der Mitarbeiter tatsächlich eine Zahlung auf seine virtuelle Beteiligung erhält. Wegen der Deckungsgleichheit von Zufluss und Besteuerungszeitpunkt bedarf es somit der Regelung von § 19a EStG für die virtuelle Beteiligung nicht. Die Gesellschaft muss Verbindlichkeiten aus virtuellen Anteilen, da diese von zukünftigen Ereignissen abhängen, weder passivieren noch hierfür Rückstellungen bilden. Häufig wird allerdings intern zwischen Gründern und Investoren die Lastenverteilung abweichend von den Beteiligungsverhältnissen durch eine Freistellungsverpflichtung gegenüber der Gesellschaft geregelt; die Gründer werden i.d.R. hiermit dann belastet, wenn ihr Team noch zu vervollständigen ist.

AGB-rechtliche Grenzen

Da für virtuelle Beteiligungen in der Regel auf Musterverträge zurückgegriffen wird und keine individuellen Vereinbarungen getroffen werden, unterliegen sie der AGB-Kontrolle. Daher sind gemäß § 310 Abs. 4 Satz 2 BGB die arbeitsrechtlichen Besonderheiten, wie insbesondere der arbeitsrechtliche Gleichbehandlungsgrundsatz, zu beachten, wonach u.a. eine sachfremde Schlechterstellung einzelner Mitarbeiter oder eine sachfremde Gruppenbildung untersagt ist. Da virtuelle Beteiligungen zu Arbeitsentgelt führen, ist auch das Transparenzgebot nach § 307 Abs. 1 Satz 2 BGB anzuwenden, weshalb die Bedingungen der Beteiligung und die Höhe eines Zahlungsanspruchs klar und verständlich formuliert sein müssen.

Auswirkungen der verschiedenen Modelle

- Der Wert unentgeltlich oder verbilligt Mitarbeitern übertragener Geschäftsanteile ist grundsätzlich zum Übertragungszeitpunkt als geldwerter Vorteil lohnsteuerpflichtig.

- Werden Geschäftsanteile nach dem 30. Juni 2021 von KMU Mitarbeitern gewährt, sei es direkt oder über eine Mitarbeiterbeteiligungsgesellschaft, und stimmt der Mitarbeiter dem zu, unterliegt diese Zuwendung nach § 19a EStG erst später der Lohnsteuer, wenn die Geschäftsanteile ganz oder teilweise weiter übertragen werden, seit der Beteiligung zwölf Jahre vergangen sind oder falls das Arbeitsverhältnis beendet wird. Durch diesen Besteuerungsaufschub wird die Dry-Income-Besteuerung allerdings nur für den Fall des späteren Exits vermieden, nicht aber für die beiden weiteren Fälle, insbesondere nicht für den Fall der Beendigung der Tätigkeit für das KMU. Weitere Wertsteigerungen unterliegen allerdings der günstigeren Veräußerungsgewinnbesteuerung und nicht der Lohnsteuer. Einen privilegierten Steuersatz für die Zuwendung von Mitarbeiterbeteiligungen hat der Gesetzgeber nicht vorgesehen.

- Bei der Einräumung virtueller Anteile, die in der Praxis als Mittel der Mitarbeiterbeteiligung vorherrscht, ist erst der Geldzufluss als Lohn zu versteuern. § 19a EStG gilt daher nicht, denn es bedarf keines Besteuerungsaufschubs. Mitarbeiter werden nicht (Klein-)Gesellschafter (Gründer und Investoren bleiben also unter sich), sondern nur wirtschaftlich nicht-bevorrechtigten Gesellschaftern gleichgestellt. Der Wert im Zeitpunkt der Zuwendung kann durch den Ansatz eines virtuellen Ausgabepreises bei der Berechnung der Exitvergütung abgebildet werden. Die Beendigung des Dienstverhältnisses führt zu keiner Besteuerung, sondern je nach Ausgestaltung der Vesting-Regelungen nur zu einem Entfallen der virtuellen Beteiligung. Die Regelung des § 19a EStG kann jedoch für den Fall der Nachfolge in die Beteiligung eines ausscheidenden Gründers hilfreich sein, da für diesen Fall die üblicherweise vorgesehenen Call-Optionen oder auch der Erwerb eigener Geschäftsanteile durch die Gesellschaft in der Praxis i.d.R. nicht gangbar sind.

Autor/Autorin

Dr. Wolfgang Weitnauer

Dr. Wolfgang Weitnauer ist Partner der Kanzlei Weitnauer Partnerschaft mbB. Er berät schwerpunktmäßig Beteiligungsgesellschaften und junge Technologieunternehmen in allen rechtlichen Themen von Finanzierungsrunden und bei Verkaufstransaktionen.