Bildnachweis: Agata Kadar – stock.adobe.c, Palfinger Geschäftsbericht 2024, stock3.com, Palfinger Bilanzpräsentation 2024.

Trotz Umsatzrückgang und Marktschwankungen hält Palfinger (Tradegate, WKN: 919964 ISIN: AT0000758305) an seinen ambitionierten Zielen fest. Besonders der Ausbau des Servicegeschäfts und strategische Investitionen stehen im Fokus. Kann das Unternehmen so langfristig seine Profitabilität sichern? Von Florian Hainzl

Der Umsatz sank im Vergleich zum Vorjahr um 3,5 auf 2,36 Mrd. EUR im Jahr 2024 zurück, das Konzernergebnis sank von 107,7 Mio. Euro auf 100 Mio. EUR. Für das Gesamtjahr 2025 rechnet Palfinger mit einem guten Ergebnis, wobei für das erste Quartal 2025 noch ein EBIT-Rückgang von rund einem Drittel gegenüber dem Vorjahr erwartet wird. Trotz eines Umsatz- und Gewinnrückgangs zeigt sich die Profitabilität von Palfinger recht robust. Eine EBIT-Marge von 7,9 Prozent und eine Kapitalrendite auf das eingesetzte Kapital (ROCE) von 10,3 Prozent unterstreichen die Widerstandsfähigkeit des Unternehmens. Palfinger profitiert von seiner Branchendiversifikation und ist immer weniger von der besonders zyklischen Bauindustrie abhängig, die nur noch 35 Prozent zum Umsatz beiträgt. Die Marktkapitalisierung von Palfinger beträgt derzeit 1,02 Mrd. EUR.

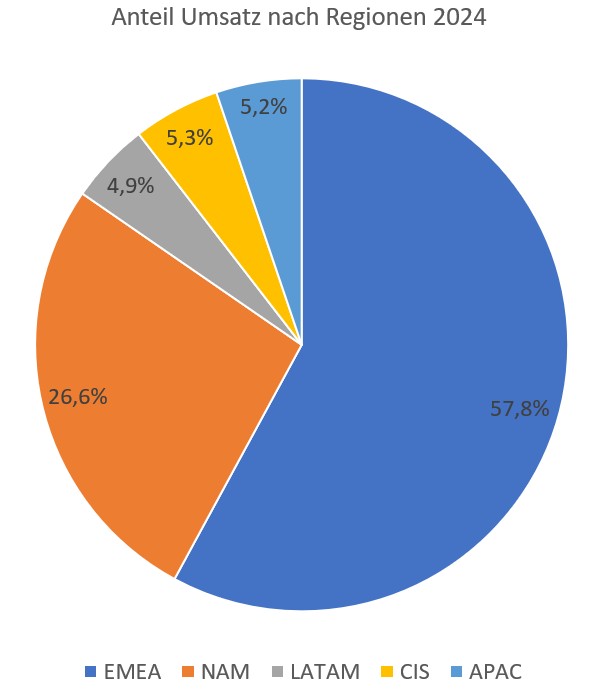

Wachstumstreiber ist der nordamerikanische Markt, wobei die Präsidentschaftswahlen die Nachfrage im Vorfeld dämpften. Daneben konnte nur der russische Markt zulegen, wobei die Produktion in der Region aufgrund der Sanktionen autonom und unabhängig agiert. Die Entwicklung in Asien wurde durch China gebremst, während sich die anderen Länder der Region positiv entwickelten. Der Kernmarkt Europa, mit einem Umsatzanteil von 58 Prozent, leidet weiterhin unter der volatilen Wirtschaftslage und der anhaltenden Rezession in der Bauindustrie.

Der Unternehmensbereich Marine verzeichnete im Berichtsjahr ein Wachstum von 18 Prozent, getrieben durch Projekte im Bereich der Offshore-Windenergie und ein wachsendes Servicegeschäft. Die weitere Abarbeitung von Aufträgen führte jedoch zu einem niedrigen Auftragsbestand von 966,6 Mio. EUR Steigende Auftragseingänge aus den europäischen Kernmärkten und eine Stabilisierung des Auftragsbestands im vierten Quartal sind jedoch als positive Signale zu werten.

Fokus auf Service als Schlüssel zu höherer Profitabilität

Anfang Dezember musste der Spezialist für hydraulische Hebe- und Verladesysteme auf seinem Kapitalmarkttag eine Reduzierung des Umsatzziels für das Jahr 2027 von 3,0 Milliarden Euro auf 2,7 Milliarden EUR bekannt geben. An den ehrgeizigen Profitabilitätszielen hält das Unternehmen jedoch fest: Eine EBIT-Marge von 10 Prozent und ein ROCE von 12 Prozent werden mittelfristig weiterhin angestrebt.

Ein besonderes Augenmerk liegt daher auf der Stärkung des weltweiten Servicenetzes. Neue Vertriebs- und Servicestandorte in Nordamerika, Asien-Pazifik und Europa sollen Kundenbindung und Umsatz stärken. Bis 2030 will Palfinger den Umsatz im Service- und Ersatzteilgeschäft auf 700 Millionen EUR verdoppeln. Ein höherer Serviceanteil soll überproportional zur Erreichung der EBIT- und ROCE-Ziele beitragen.

Gleichzeitig treibt PALFINGER die Entwicklung neuer Produkte wie elektrifizierte Hebesysteme und digital vernetzte Plattformen voran, um sich langfristig Wettbewerbsvorteile zu sichern. Bereits heute ist Palfinger als Premiummarke positioniert und ist weltweit führend bei Lade-, Forst- und Recyclingkranen sowie bei Hebe-Lösungen im Bahnbereich. In nahezu allen Zielmärkten ist Palfinger unter den Top 3.

Kosten im Blick

Auf der Kostenseite hat Palfinger in 2024 bereits deutliche Einsparungen erzielt. Durch strategische Partnerschaften in Nordamerika und Europa sowie die Einbindung der Lieferanten in die Produktentwicklung konnten die Beschaffungskosten um rund 40 Mio. EUR reduziert werden. Die Bruttomarge von 25 Prozent im Jahr 2024 zeigt, dass sich Palfinger trotz Marktführerschaft in einem wettbewerbsintensiven Umfeld bewegt. Daher sind solche Effizienzmaßnahmen notwendig, um im Wettbewerb bestehen zu können.

Die Verlagerung von Produktionskapazitäten in kostengünstigere Länder spielt daher auch bei Palfinger eine zentrale Rolle. So hat Palfinger einen Produktionsstandort in Serbien aufgebaut und investiert in einen zweiten Produktionsstandort in Slowenien. Darüber hinaus produziert das Unternehmen viel in den Zielmärkten, um die Nachfrage vor Ort zu bedienen. In diesem Zusammenhang will Palfinger 25 Millionen EUR in den Aufbau eines Montagewerks in Indien für Ladekrane, Abrollkipper und Hubarbeitsbühnen investieren.

Free Cashflow dreht im vierten Quartal ins Positive

Im Gesamtjahr erwirtschaftete Palfinger einen Free Cashflow von 120 Mio. EUR. Wesentlich dazu beigetragen hat der Abbau des Working Capital im vierten Quartal. Palfinger konnte das Working Capital in 2024 um 53 Mio. EUR reduzieren. Die saisonale Schwankung des Working Capital entspricht zwar dem Geschäftsmodell, ist aber eher als Einmaleffekt zu betrachten. Dieser lässt sich in Folgejahren nicht beliebig wiederholen.

Dennoch kommunizierte Palfinger beim Kapitalmarkttag als Ziel einen jährlichen Free Cashflow von über 100 Mio. EUR in normalen Jahren. Damit kann Palfinger die Zahlung von Dividenden, Zinsen und Schuldentilgung sicherstellen. Nach einer Phase hoher Investitionen (CAPEX) mit einem Höhepunkt von 174 Mio. EUR im Jahr 2023 soll das Verhältnis der Investitionen zum Umsatz (CAPEX-Ratio) schrittweise von 6,5 Prozent im Jahr 2024 auf unter 5 Prozent nach 2028 gesenkt werden.

Wie Palfinger die Verschuldung reduzieren möchte

Die Nettofinanzverschuldung betrug zum Jahresende 662,4 Mio. EUR. Angesichts eines Verhältnisses von Nettoverschuldung zu EBITDA von 2,39 ist es gut, dass das Management von Palfinger Maßnahmen ergreifen will, um die Nettoverschuldung zu reduzieren. Bis Ende 2026 soll diese auf unter 500 Mio. Euro sinken.

Folgende Maßnahmen sollen dazu beitragen:

- Reduzierung überschüssiger Lagerbestände (50 Mio. EUR).

- Verkauf von nicht betriebsnotwendigen Vermögenswerten (30 Mio. EUR).

- Potenziellen Verkauf von 7,5 Prozent der eigenen Aktien bei angemessenem Preis über 35 EUR (90 Mio. EUR). Durch die erhöhte Liquidität und das Handelsvolumen hofft Palfinger auf eine Notierung im ATX Index.

Kursverlauf und positive Rahmenbedingungen

Das Jahr 2025 hat für Palfinger sehr gut begonnen und die Aktie konnte seit Jahresbeginn um mehr als 48 Prozent zulegen. Durch das geplante milliardenschwere deutsche Finanzpaket für Infrastruktur und Bundeswehr erwartet Palfinger einen Umsatzschub ab 2026. Die Kombination mit dem optimistischen Ausblick des Unternehmens für das zweite Halbjahr 2025 beflügelte bisher den Aktienkurs.

Dass Palfinger aufgrund des schwierigen Marktumfelds im Jahr 2024 mit einem EBIT-Rückgang von rund einem Drittel im Vergleich zum ersten Quartal 2025 rechnet, war für das Momentum der Aktie nur von untergeordneter Bedeutung. Ab dem zweiten Quartal rechnet das Unternehmen mit einer positiven Ergebnisentwicklung und einem guten Ergebnis für das Gesamtjahr 2025.

Generell war der Kursverlauf der Aktie in den letzten 10 Jahren eher volatil, der Höchststand der Aktie lag im Juni 2017 bei knapp über 40 EUR. Im März 2020 erreichte die Aktie ihren Tiefststand von 16,60 EUR, während sie im Oktober 2021 bereits wieder fast den Höchststand von 2017 erreichte.

Bewertung und Fazit

Die Marktkapitalisierung von Palfinger beträgt derzeit 1,02 Mrd. EUR. Zusammen mit der für 2026 angestrebten Nettoverschuldung von 500 Mio. EUR ergibt sich ein Unternehmenswert von 1,52 Mrd. EUR. Zusammen mit dem angestrebten Free Cashflow von mehr als 100 Mio. EUR ergebe sich ab 2026 eine Free Cashflow-Rendite von ca. 6,5 Prozent (100/1520). Angesichts der Gewinnstabilität von Palfinger in der Vergangenheit und einer risikofreien Rendite von 2,7 Prozent für deutsche Staatsanleihen erscheint der Risikozuschlag im Vergleich immer noch angemessen.

Palfinger gehört mit seinem eher langweiligen Geschäftsmodell nicht zu den derzeit an der Börse besonders gefragten Technologiewerten mit KI-Fokus. Allerdings dürften viele Börsianer die Attraktivität des wachsenden Servicegeschäfts mit seinen wiederkehrenden Umsätzen noch nicht eingepreist haben. Palfinger profitiert von den Investitionen in Infrastruktur und Verteidigung weltweit. Das Unternehmen erhielt im Vorjahr unter anderem Aufträge für die Ausrüstung von Offshore-Windparks in Taiwan und Japan sowie einen Großauftrag von Singapore Defense.

Die Familie als starker Ankeraktionär mit einem Anteil von über 56 Prozent und die vergleichsweise hohe Kapitalrendite trotz 28 Akquisitionen und Joint Ventures im Zeitraum von 2010 bis 2021 sprechen zudem für die Qualität des Managements.

Wer ist Palfinger?

Die Palfinger AG zählt international zu den führenden Herstellern hydraulischer Hebe-, Lade- und Handlingsysteme. Das Stammprodukt ist der LKW-Knickarmkran von dem der Konzern verschiedene Modelle herstellt. Auch bei Forst- und Recyclingkranen, bei Mitnahmestaplern und Ladebordwänden sowie Hakengeräten gehört das Unternehmen zu den Marktführern. Des Weiteren ist das Unternehmen auf die effiziente Überwindung von Schnittstellen in der Transportkette und auf Eisenbahn-Systemlösungen im High-Tech-Bereich spezialisiert. Daneben bietet Palfinger eine Reihe von Dienstleistungen und Service-Verträge sowie Schulungen zu seinen Produkten an.

Lesen Sie auch: Palfinger: Rekordumsatz im ersten Halbjahr aber rückläufige Ergebnisse | GoingPublic.de

Autor/Autorin

Florian Hainzl

Florian Hainzl ist Diplom-Betriebswirt (FH) und arbeitet als Business Intelligence Entwickler bei einem mittelständischen Hersteller im Bereich Messtechnik. Daneben schreibt er seit 2019 als freier Finanzjournalist für verschiedene Finanz- und Technikmedien wie GoingPublic und Anleger Plus.