Bildnachweis: Quirin Privatbank AG.

Eines der großen Argumente für eine Börsennotiz ist die dauerhafte Möglichkeit des Zugangs zu Eigenkapital. Die gängigste Form der Eigenkapitalaufnahme börsennotierter Unternehmen ist die (Bar-)-Kapitalerhöhung. Doch in welchem Maße machen Emittenten davon eigentlich Gebrauch? Wie teilen sich Kapitalmaßnahmen auf die einzelnen Börsensegmente auf? Die Quirin Privatbank hat in ihrer Studie „Deutschland im Fokus – Finanzierungsmonitor Kapitalmarkt“ erstmals komplette Zahlen für 2023 vorgelegt (gleichzeitig Titelgeschichte von GoingPublic 2/2024, https://www.goingpublic.de/wp-content/uploads/epaper/epaper-GoingPublic_Magazin_2-2024/#26). Seit November liegen die Zahlen für das erste Halbjahr 2024 vor und zeigen eine stark rückläufige Tendenz. Von Markus Rieger und André Will-Laudien

Wenn man die Indizes betrachtet, dann käme man im ersten Moment nicht darauf, dass sich die Welt im Kriegszustand befindet. Gemessen am DAX-40 Index haben die größten deutschen Unternehmen ihren Wert um 21 % steigern können. Ähnlich gut lief es in den USA mit +17% und Japan mit +20%. Träger der guten Stimmung waren abermals Hightech-Unternehmen mit dem Fokus auf „Künstliche Intelligenz“.

Nur wenige Kapitalmaßnahmen

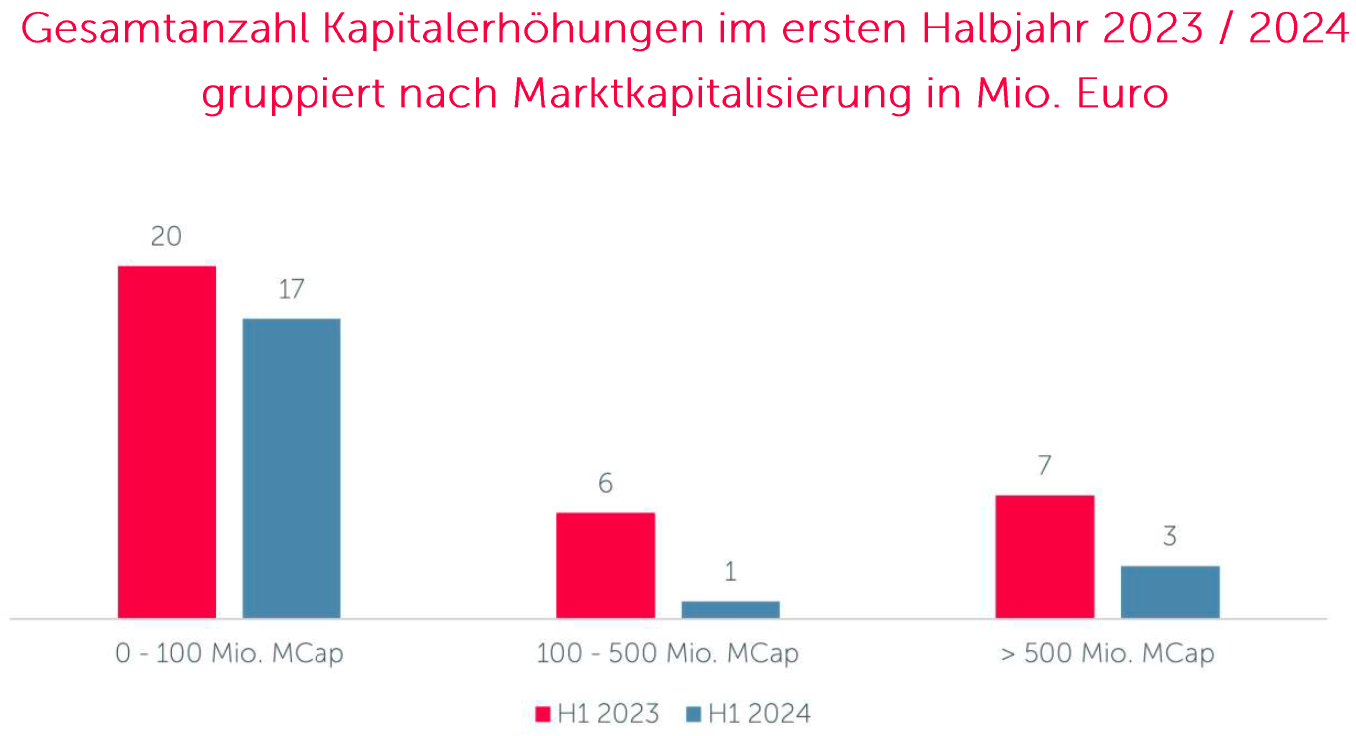

Auf Kapitalmaßnahmen deutscher Unternehmen hatte das allerdings nur wenig Auswirkung: Im ersten Halbjahr 2024 gab es 21 Bar-Kapitalerhöhungen von 20 Emittenten im Volumen von insgesamt 433,5 Mio. EUR. Das bedeutet bei der Zahl der Emittenten einen Rückgang um 27 %, bei der Zahl der Kapitalerhöhungen um 38 % und beim Volumen um 88 %. Augenfällig ist, dass vor allem die Zahl der Transaktionen bei Micro Caps (Börsenwerte kleiner 100 Mio. EUR) nur leicht zurück ging von 20 auf 17, und das kumulierte Volumen sogar von 44,0 auf 61,6 Mio. EUR zulegte. Dagegen gab es einen kompletten Einbruch bei den Small Caps (100-500 Mio. EUR Market Cap) von 224,5 auf 7,6 Mio. EUR und bei den Mid/Large Caps (> 500 Mio. EUR) von 3.590,7 auf nur noch 367,3 Mio. EUR. In den Gruppen 100-500 Mio. EUR und größer 500 Mio. EUR wurden kumuliert nur noch 4 gegenüber 12 Maßnahmen im Vorjahreszeitraum gezählt konnten (vgl. Abb. 1).

Der Backstop als Sicherungsinstrument

Weiterhin setzen die Unternehmen auf Transaktionssicherheit durch den Einsatz von Backstop-Regelungen, also der im Vorfeld zugesicherten Zeichnungshöhe von Ankerinvestoren. Die Anzahl dieser sogenannten „abgesicherten Deals“ erhöhte sich von 35% auf 70 % äußerst signifikant. Die Bekanntgabe des Anker-Investors erfolgte mit der Ankündigung der Maßnahme, um die Transaktion in einem gesicherten Rahmen ablaufen zu lassen. Maßgeblich könnte die Risikoeinschätzung zur Gesamtverfassung des Aktienmarkts und dessen geopolitisches und wirtschaftliches Umfeld sein. Nur noch rund 28 % aller Transaktionen arbeiteten in H1-2024 ohne Backstop gegenüber 64 % in H1-2023 (vgl. Abb. 2). Besonders auffällig ist die Nutzung dieses Sicherungsinstruments bei Kapitalerhöhungen ohne Bezugsrecht gegenüber einer 50 %-Quote bei den Emissionen mit Bezugsrecht. Mit höchster Wahrscheinlichkeit hätten die Transaktionen ohne den Sicherheitsanker den gewünschten Erfolg nicht erbringen können.

Liquidität nicht in allen Segmenten gegeben

Neben der allgemeinen Unsicherheit an den Kapitalmärkten dürfte vor allem das Kriterium der ausreichenden Liquidität des Instruments bei den Anlegern ausschlaggebend gewesen sein. Investoren wollen in ihren Anlagen einen möglichst hohen Grad an Fungibilität. Dass die großen Indizes ein gänzlich anderes und viel positiveres Renditebild im ersten Halbjahr 2024 ablieferten, ist diesem Kriterium geschuldet. Der MDAX hinkte dem DAX 40 in der gemessenen Performance stark hinterher, er schaffte im ersten Halbjahr unter dem Strich keine positive Wertentwicklung. Trotzdem gaben viele Emittenten aufgrund der allgemein gestiegenen Finanzierungskosten der Kapitalerhöhung den Vorrang gegenüber einem Bankdarlehen oder einer Schuldverschreibung.

Blue Chips mit dem größten Rückgang

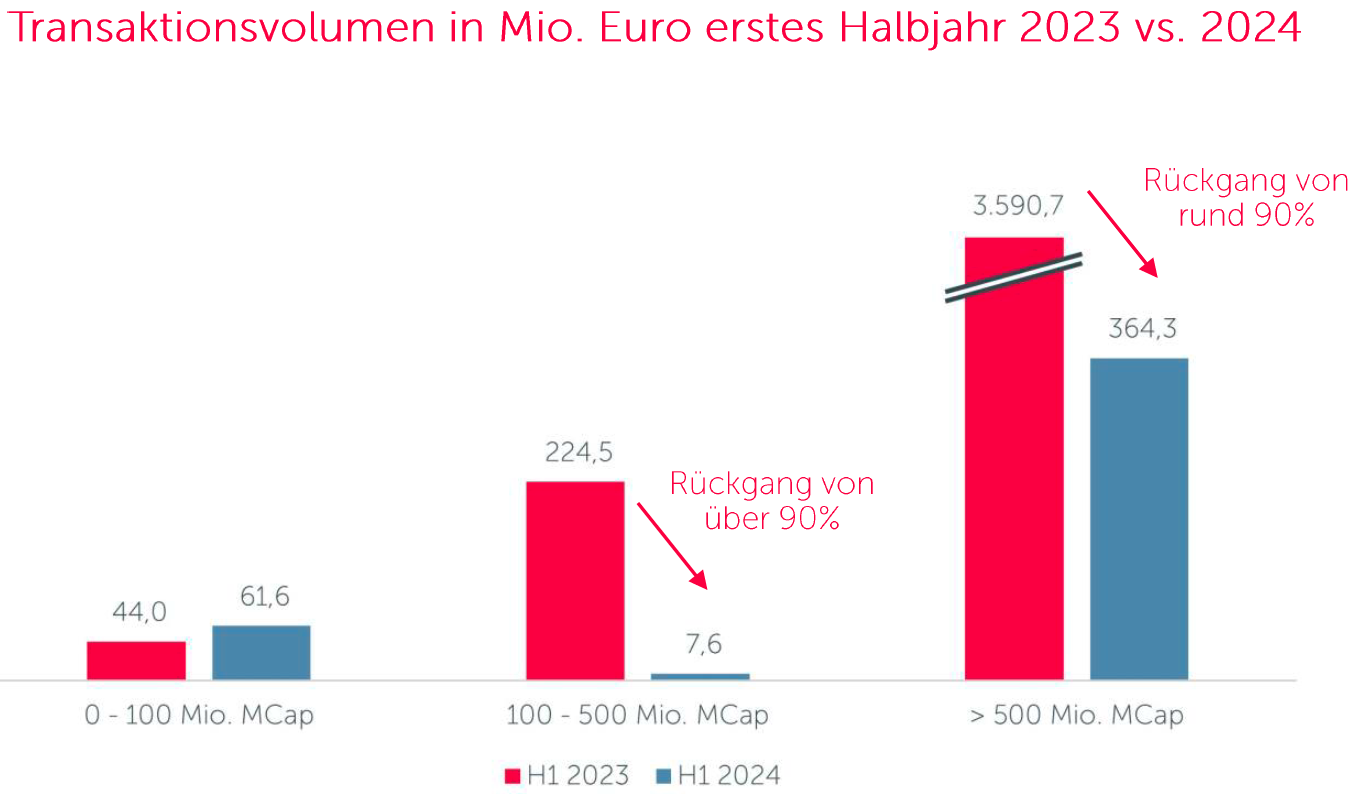

Während die Transaktionen im Bereich der KMUs bis 100 Mio. EUR Marktkapitalisierung einen 50%igen Anstieg im Bezug auf das Transaktionsvolumen verzeichneten, zeigte sich der Blue Chip-Sektor mit einem Rückgang von 90 % äußerst zurückhaltend. Anzumerken ist, dass in H1-2024 keine Großtransaktion vergleichbar mit TUI oder Siemens Energy aus H1-2023 zu beobachten war. Es wurden lediglich 364 Mio. EUR gegenüber 3,6 Mrd. EUR an Kapital eingesammelt (vgl. Abb. 3).

Bei den KMUs hat sich die Transaktionszahl mit Bezugsrecht immerhin verdoppelt, das gibt zu Hoffnung Anlass. Deutlich ist hingegen der Rückgang von 60 % bei den 10%-Kapitalerhöhungen. Diese Transaktionsform trat in H1-2024 etwas in den Hintergrund. Ist die Unsicherheit hoch, fordern Kapitalgeber oft etwas höhere Abschläge zum gehandelten Kurs. Daher dominierten bei den KMUs im ersten Halbjahr 2024 mit 65 % Anteil die Bezugsrechts-Kapitalerhöhungen. In 2023 waren das nur 30 % der Fälle.

Das Kostenargument ist auffällig

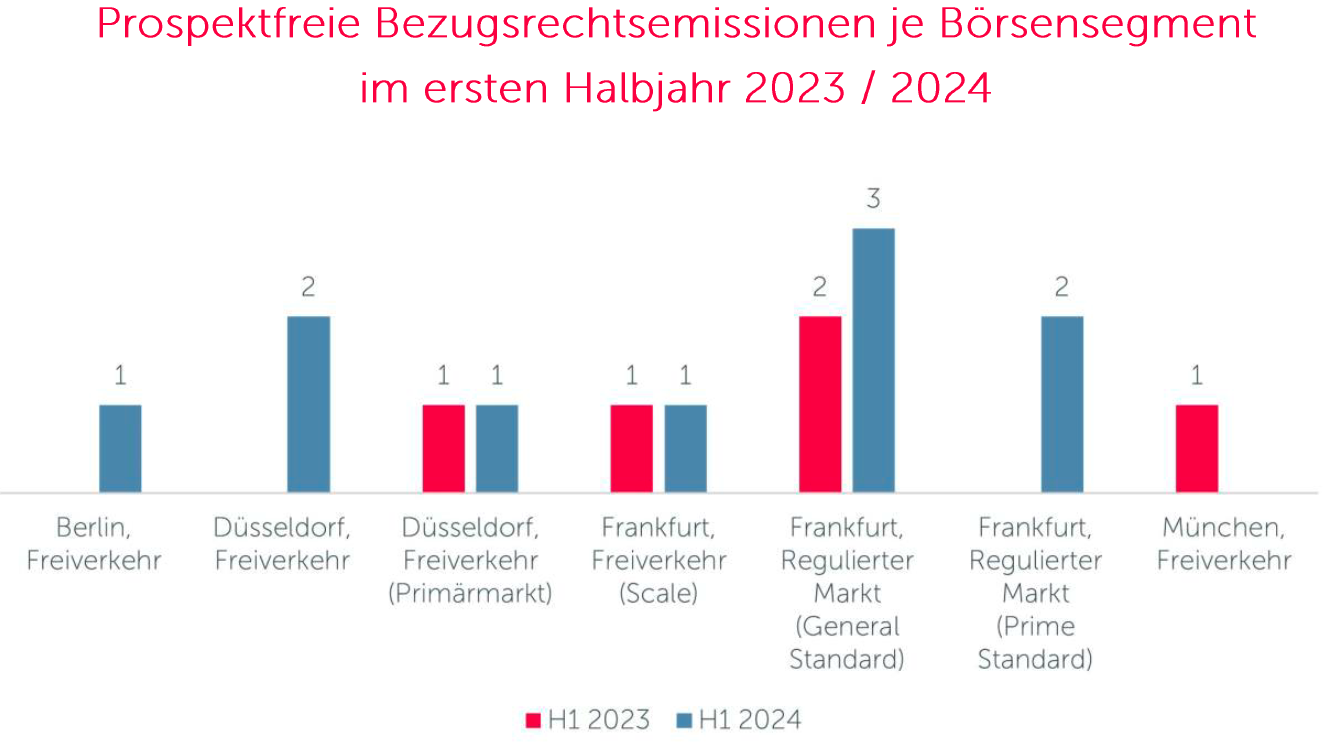

Die Kosten der Erstellung eines Wertpapierprospektes werden in Zeiten der Unsicherheit eher gescheut. Die Ausnahme-Regel der gesetzlichen Prospektpflicht bei Emissionen bis 8 Mio. EUR wurde bereits 10-mal genutzt. Das zeigt die allgemeine Akzeptanz des Wertpapier-Informationsblattes im Rahmen kleinerer Transaktionen. Hier überwiegen offensichtlich der Kostenfaktor sowie die Einfachheit und Schnelligkeit der Transaktion (vgl. Abb. 4). In Bezug auf das Marktsegment gab es eine deutlich höhere Aktivität im General Standard als im Prime Standard.

Ausblick 2. Halbjahr und 2025

Wie ging es im zweiten Halbjahr weiter in Sachen Bar-Kapitalerhöhungen und wie sieht der Ausblick 2025 aus? Nach Ansicht der Experten von der Quirin Privatbank bleibt die Lage schwierig. „Die Bilanz bei Bar-Kapitalerhöhungen fiel im ersten Halbjahr 2024 ernüchternd aus, aber das zweite Halbjahr gibt ein wenig Hoffnung auf Besserung, weil die Aktienmärkte trotz herausforderndem Umfeld gut performen und sich dadurch attraktive Chancen für Emittenten und Investoren ergeben“, so Carsten Peter, Direktor Kapitalmarktgeschäft der Quirin Privatbank AG und Autor der Studie. Doch es gibt wie vorstehend berichtet nicht nur negative Aspekte, sondern vor allem viele Lichtblicke bei den kleinen Unternehmen, die den Kapitalmarkt rege nutzen, wie auch Clemens Hinz, Leiter des Kapitalmarktgeschäfts der Quirin Privatbank, anmerkt:. „Hervorheben sollte man die Tatsache, dass der Kapitalmarkt vor allem bei Micro- und Small Caps funktioniert. Das wird auch die Erhebung fürs zweite Halbjahr zeigen, ersten Anzeichen konnte man in den letzten Monaten erkennen, da sich der Trend auf dem ersten Halbjahr fortgesetzt hat“. Gerade im November hat beispielsweise Northern Data eine Kapitalerhöhung über 214 Mio. EUR durchgeführt, eine der größten Transaktionen in 2024. Aber auch andere wie Vossloh (Volumen 72 Mio. EUR) und weitere wurden nun aktiv. „Interessant zu beobachten sein wird, wie sich der Trend aus 2024 fortsetzt und, ob die Unternehmen den Kapitalmarkt als Alternative Finanzierungsvariante 2025 nutzen“, so Carsten Peter.

Fazit

Im Vergleich zum ersten Halbjahr 2023 legte der deutsche Kapitalmarkt bei Bar-Kapitalerhöhungen den Rückwärtsgang ein. 21 Bar-Kapitalerhöhungen von 20 Emittenten im Volumen von insgesamt nur 433,5 Mio. EUR (Vorjahr 3,86 Mrd. EUR) bedeuten einen Rückgang von 89%. Das rückläufige Volumen erklärt sich vor allem durch den Rückgang der Transaktionen bei den Mid- und Large Caps (> 500 Mio. EUR Market Cap) von 13 auf 4. Dagegen ging die Anzahl bei den Micro Caps (< 100 Mio. EUR Börsenwert) nur leicht zurück von 20 auf 17 und das Volumen legte hier sogar von 44 auf 62 Mio. EUR zu. Backstop-Transaktionen erlebten – wie in den schwierigen wirtschaftlichen Zeiten nicht anders zu erwarten – einen weiteren Aufschwung. Trotz der Rückgänge zeigt die Erhebung der Quirin Privatbank für das erste Halbjahr 2024, dass der Kapitalmarkt gerade im vieldiskutierten KMU-Segment funktioniert. Während darauf – auch wenn die endgültigen Zahlen hierfür noch nicht vorliegen – im 3. Quartal 2024 noch einmal Flaute folgte, zeigen die jüngst erfolgten Kapitalerhöhungen seit Oktober, dass zumindest das vierte Quartal vom Volumen her stärker werden wird als das gesamte erste Halbjahr. Wie Holger Hinz sehen auch wir „weiterhin gute Finanzierungschancen am Kapitalmarkt für 2025“ und werden fortlaufend über IPOs, Bar-Kapitalerhöhungen und viele weitere Transaktionen an deutschen Börsen berichten.

Autor/Autorin

Markus Rieger ist Gründer und Vorstand der GoingPublic Media AG. Als „Brückenbauer“ zwischen Unternehmen und Investoren ist er gelegentlich auch als Autor von Analysen und Beiträgen tätig.

André Will-Laudien

André Will-Laudien ist Mitglied der GoingPublic-Redaktion. Seit 1995 ist er in verschiedenen Stationen bei Banken als Vermögensverwalter, Kapitalmarkt- und Makroexperte sowie als fundamentaler Aktien-Analyst tätig. Seine Passion gilt den Energie-, Rohstoff- und Technologiemärkten sowie der taktischen und strategischen Asset Allokation von liquiden Anlageprodukten.