Bildnachweis: White & Case.

Die Zahl börsennotierter Unternehmen, die eine Sanierung nach StaRUG beantragt haben, nähert sich ihrer Zweistelligkeit. Das Resümee fällt indes ernüchternd aus: Während einige Aspiranten wie HELMA Eigenheimbau es gar nicht erst über die Ziellinie schafften und bereits im Vorfeld Insolvenz anmelden mussten, endeten die „erfolgreichen“ StaRUG-Fälle aus Aktionärssicht ernüchternd – bis auf zwei Ausnahmen stand am Ende der Totalverlust zu Buche. Das wirft die Frage auf, ob das StaRUG für die börsennotierte Welt überhaupt geeignet ist? Der dauerhafte Zugang zu Eigenkapital ist schließlich der entscheidende Vorteil einer Börsennotiz – in guten wie in schlechten Zeiten. Würde man gelisteten Unternehmen bei vorübergehender wirtschaftlicher Schwäche künftig überhaupt noch Eigenkapital zuführen, wenn in kurzer Frist schon StaRUG und damit die vollständige

Enteignung drohen kann?

Das 2021 aufgrund Umsetzung einer EU-Richtlinie ins Leben gerufene Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) zieht seine Existenzberechtigung aus einer einfachen Überlegung: Bevor ein Unternehmen in die Insolvenz rutscht und damit Kapital unwiederbringlich vernichtet wird, bedarf es eines

Sanierungsinstruments, das aufgrund von Standardisierung schnell, kompakt und vor allem frühzeitig eingreift und so das Unternehmen in seiner Gesamtheit rettet. Genau diese Zielsetzung verfolgte die Implementierung des StaRUG, das bereits bei drohender Zahlungsfähigkeit angewandt werden kann und nicht erst, wenn das Kind schon in den Brunnen gefallen ist. Mithilfe des Kernelements – des sogenannten Restrukturierungsplans, in dem alle Maßnahmen dezidiert dargelegt werden – kann eine finanzwirtschaftliche Restrukturierung erfolgen, wobei dem Unternehmen ein mächtiges Instrumentarium zur Seite gestellt wird. So können unter anderem Rechte von Planbetroffenen, die in spezifische Gruppen eingeteilt werden, auch gegen deren Willen auf Basis von Mehrheitsentscheidungen ausgehebelt werden. Dabei liegt die zu erreichende Schwelle von 75% in jeder Gruppe vergleichsweise niedrig, sodass Akkordstörern und notorischen Nörglern mit wenig Aufwand der Wind aus den Segeln genommen werden kann – ein Umstand, der die entscheidende Größe für ein erfolgreiches StaRUG-Verfahren massiv fördert: den Zeitfaktor.

Werteretter StaRUG?

Dies attestiert auch Prof. Dr. Georg Streit, Partner und Leiter der Praxisgruppe für Restrukturierung und Insolvenzrecht bei der Wirtschaftskanzlei Heuking, der die börsennotierte Softline AG bei ihrer erfolgreichen Sanierung mittels StaRUG beraten hat. Als beim IT-Beratungsunternehmen eine drohende Zahlungsunfähigkeit festgestellt wurde, reichte man umgehend eine Restrukturierungsanzeige beim Amtsgericht Dresden ein. Im Restrukturierungsplan wurden kostensenkende Maßnahmen wie die Beendigung der Börsennotiz oder der Formwechsel von einer Aktiengesellschaft in eine GmbH festgehalten sowie die Übernahme aller Anteile durch den Hauptaktionär. Im Gegensatz zum StaRUG- erfahren der LEONI AG, bei dem die Privatanleger leer ausgingen, erhielten die Softline-Aktionäre eine Abfindung in Höhe von 1,00 EUR pro Aktie, was in etwa dem Börsenkurs entsprach, bei dem das Unternehmen vor Ankündigung der Maßnahme notierte. „Die Abfindung war weder ‚good will‘ noch in ihrer Höhe willkürlich gewählt, sondern Ergebnis einer validen Unternehmensbewertung, die zum Zeitpunkt ihrer Durchführung einen Equity Value von besagten 1,00 EUR pro Aktie ergab. Hätte man nicht entschlossen und schnell mit StaRUG interveniert, wäre das Eigenkapital komplett aufgezehrt worden und es wäre im Rahmen einer Insolvenz nichts mehr für die Aktionäre übrig geblieben. Die Anwendung des StaRUG hat also Werte erhalten und ist mitnichten, wie man oft zu hören bekommt, ein Wertevernichter oder ein Instrument zur Enteignung von Aktionären“, so Streit im Gespräch mit GoingPublic.

HEUKING

Auch bei dem kritisch beäugten LEONIStaRUG empfiehlt Sanierungsexperte Streit eine andere Sichtweise. So sei der Verlust der Aktien keine faktische Enteignung der Privatinvestoren mittels des StaRUG, sondern vielmehr dem Umstand geschuldet, dass die Rettungsmaßnahmen erst erfolgten, als das Eigenkapital „aus dem Geld war“ und damit die Aktien keinen wirtschaftlichen Wert mehr hatten. „Hätte man bereits einige Jahre früher zum StaRUG gegriffen, hätte die Differenz aus Enterprise Value und Schuldenvolumina noch einen positiven Eigenkapitalanteil ergeben, der an die Eigentümer zurückgezahlt hätte

werden können.“ Nach seiner Einschätzung haben die Beteiligten im Anschluss an das Inkrafttreten des StaRUG vergleichsweise rasch gehandelt, Leoni sei einer der ersten großen Anwendungsfälle des neuen Gesetzes. Insofern konnte das StaRUG im Falle von LEONI den Totalverlust der Privatanleger zwar nicht vermeiden, es war aber auch nicht ursächlich dafür. Nach einer gesamtwirtschaftlichen Rechnung sei StaRUG im Übrigen aber auch bei LEONI durchaus erfolgreich, so Streit weiter. So habe man es geschafft, die Insolvenz zu vermeiden und damit zumindest das Fremdkapital zu retten – ebenso wie Arbeitsplätze und das Unternehmen per se.

Dementsprechend positiv fällt Streits Gesamturteil aus: „Das StaRUG ist ein gutes Gesetz und hat sich bereits zum jetzigen Zeitpunkt positiv auf den Werterhalt ausgewirkt.“ In vielen Fällen wäre ohne StaRUG eine Insolvenz schlichtweg nicht mehr abzuwenden gewesen; zudem wäre der reguläre aktienrechtliche Weg über eine Hauptversammlung mit zu erwartenden Anfechtungsklagen aus zeitkritischen Überlegungen keine wirkliche Option gewesen. Ferner machte Streit auf eine präventive Komponente beim StaRUG aufmerksam. „Selbst wenn Unternehmen, die sich in einer Finanzkrise befinden, davon ausgehen, dass sie es aus eigenen Kräften hinbekommen, sollten sie parallel dazu ein StaRUG-Verfahren durchspielen und unter Umständen vorsorglich eine Restrukturierungsanzeige beim zuständigen Restrukturierungsgericht einreichen. Ein Wink mit dem RES-Aktenzeichen kann die Einigung kompromissunwilliger Gläubiger deutlich beschleunigen, sodass StaRUG gar nicht erst angewandt werden muss.“

Zwischenfazit eins: Das StaRUG ist ein gutes Gesetz, das Unternehmen vor der Insolvenz retten kann. Wichtig sei es, so Streit, auf eine genaue Anwendung des StaRUG zu achten: „Die Eintrittskarte für das StaRUG, die sauber gelöst werden muss, ist die drohende Zahlungsunfähigkeit. Dabei darf diese keineswegs herbeigerechnet werden, sondern muss im Rahmen einer professionellen Unternehmensbewertung durch qualifizierte Prüfer belegbar sein. Zudem muss eine Vergleichsrechnung vorgelegt und geprüft werden, die bestätigt, dass es kein nächstbestes Alternativszenario gibt, mit dem die StaRUGBetroffenen bessergestellt wären.“ Zudem sei darauf zu achten, dass das StaRUG nicht für „gesellschaftsrechtliche Streitigkeiten“ missbraucht werde, sondern tatsächlich der finanzwirtschaftlichen Restrukturierung diene – und spätestens mit diesem Punkt wird es kontrovers: Denn Missbrauch könne man leider nie komplett ausschließen, daher ist Wachsamkeit der Restrukturierungsgerichte und der Restrukturierungsbeauftragten stets erforderlich.

„Von LEONI bis VARTA – EIN Muster?“Dem Nürnberger Autozulieferer LEONI ist es zu verdanken, dass das StaRUG nach Ein Verdacht, der sich mit Blick auf ähnlich gelagerte StaRUG-Fälle wie GERRY WEBER, |

Kapitalmarktkiller StaRUG?

Neben erfolgreich wahrgenommenen StaRUGSanierungen wie im Fall der Softline AG

oder der eterna Mode Holding GmbH gibt es Praxisbeispiele einiger börsennotierter Unternehmen, bei der die Bewertung bedeutend schwieriger ausfällt. Im Fall der bereits genannten LEONI AG wird dies besonders augenscheinlich. Marc Tüngler, Hauptgeschäftsführer der DSW – Deutsche Schutzvereinigung für Wertpapierbesitz, vertritt eine diametral entgegengesetzte Meinung: „Das StaRUG ist eine einzige Katastrophe, weil es das Vertrauen, besonders bei kleineren und mittelgroßen Unternehmen, wenn sie mal in schwieriges Fahrwasser geraten, extrem untergräbt. Zudem werden Eigentumsrechte vollkommen ausgehebelt, wobei die Entscheidung dazu nicht bei denen liegt, die das Risiko tragen, sondern vielmehr bei Vorstand und Aufsichtsrat, die nichts anderes als angestellt

oder bestellt sind.“

Im Falle des StaRUG-Verfahrens bei LEONI wurde im März 2023 eine Kapitalherabsetzung auf null durchgeführt, die zu einem Wegfall der Börsennotiz führte und alle bestehenden Aktionäre enteignete. Mit einer Ausnahme: Denn gleichzeitig mit der Kapitalherabsetzung fand eine Kapitalerhöhung um 50 Mio. EUR statt, bei der aufgrund eines Bezugsrechtsausschlusses nur LEONI-Alt- und Großaktionär Stefan Pierer zeichnen durfte.

Dass Pierer zudem im Aufsichtsrat von LEONI sitzt, macht den Casus nicht leichter verdaulich: „Wir sehen hier eine unerträgliche Informationsasymmetrie zwischen Kleinanlegern, die auch auf der Informationsseite komplett außen vor gelassen wurden, und dem Großaktionär Pierer, der zudem noch im Aufsichtsrat sitzt und an dem StaRUGKonzept mitgeschmiedet hat. Insofern ist auch die Insiderproblematik nicht von der

Hand zu weisen“, so Tüngler weiter. Dass im Juli 2024 mit dem Batterieunternehmen VARTA ein noch offenes, aber sehr ähnlich gelagertes StaRUG-Verfahren auf den Weg gebracht wurde, lässt bei Aktionärsschützern erst recht die Alarmglocken schrillen. Nach Kapitalschnitt auf null und anschließender Kapitalerhöhung wäre VARTA-Großaktionär und

Aufsichtsratsvorsitzender Dr. Michael Tojner der einzige Altaktionär, der Aktien zeichnen

und beziehen könnte.

Keinesfalls dürfe LEONI als Blaupause dienen. „Um es klar zu formulieren – das Problem ist nicht das StaRUG selbst! Die Idee, mithilfe des StaRUG Unternehmen zu retten und zu rekapitalisieren, ist gut. Aber in seiner Anwendung ist dem Missbrauch Tür und Tor geöffnet. Wenn es um die Zukunft eines Unternehmens geht, müssen alle am Tisch sitzen, nicht nur ausgesuchte Großaktionäre“, bringt Tüngler die allgemeine Kritik auf den Punkt. Und weiter: „Macht diese Vorgehensweise Schule, haben wir es beim StaRUG mit einem Kapitalmarktkiller zu tun, der tiefe Spuren in der deutschen Aktienkultur hinterlassen wird.“ Aufgrund dieser hohen Tragweite hat GoingPublic auch das Deutsche Aktieninstitut (DAI) um eine Einschätzung zum StaRUG gebeten. Leider erhielten wir als Antwort nur, dass man „derzeit beim Thema StaRUG für ein Statement oder Kurzinterview nicht zur Verfügung“ stehe. Eventuell wird in Frankfurt die Dringlichkeit dieser Thematik anders wahrgenommen.

Zwischenfazit zwei: Trotz guter Intention birgt das StaRUG in seiner jetzigen Konzeption zu großen Spielraum für Missbrauch. Allein der Begriff der drohenden Zahlungsunfähigkeit – Grundvoraussetzung für das StaRUG – bietet eine große Interpretationsbreite hinsichtlich Auslegung und Bewertung. Zudem muss diese, im Gegensatz zu Insolvenzgründen, den Aktionären nicht publik gemacht werden, was die Dimension der bereits genannten Informationsasymmetrie nochmalig erhöht. Kommen gesellschaftsrechtliche Interessenkonflikte zum Tragen, besteht zusätzlich die Gefahr, dass das StaRUG genutzt wird, um unliebsame Eigentümer nicht ins Planverfahren einzubeziehen, vergleichsweise leicht zu überstimmen oder per „Cross-Class-Cramdown“ komplett zu übergehen. Letzteres beschreibt die Möglichkeit, dass fehlende Zustimmung einer opponierenden Gruppe gerichtlich ersetzt werden kann. Infolgedessen fordern Aktionärsschützer dringend Nachbesserungen vonseiten des Gesetzgebers.

„Das StaRUG ist ein verfassungsrechtlicher Super-GAU“Interview mit Markus Kienle, Vorstandsmitglied, SdK GoingPublic: Mit dem StaRUG retten, was noch zu retten ist oder in die Insolvenz An welche Missbrauchsmöglichkeiten denken Sie dabei konkret? Um dem entgegenzuwirken, gibt es ja noch die Restrukturierungsgerichte, welche … Aber zumindest, um Akkordstörer loszuwerden, welche die Existenz des Unternehmens gefährden, ist das StaRUG doch eine gute Lösung? Das Interview führte Marc Moschettini.

|

StaRUG-Verfahren werden an Fahrt aufnehmen

StaRUG-Verfahren werden an Fahrt aufnehmen

Einvernehmlich gehen Befürworter und Gegner des neuen Sanierungsinstruments davon

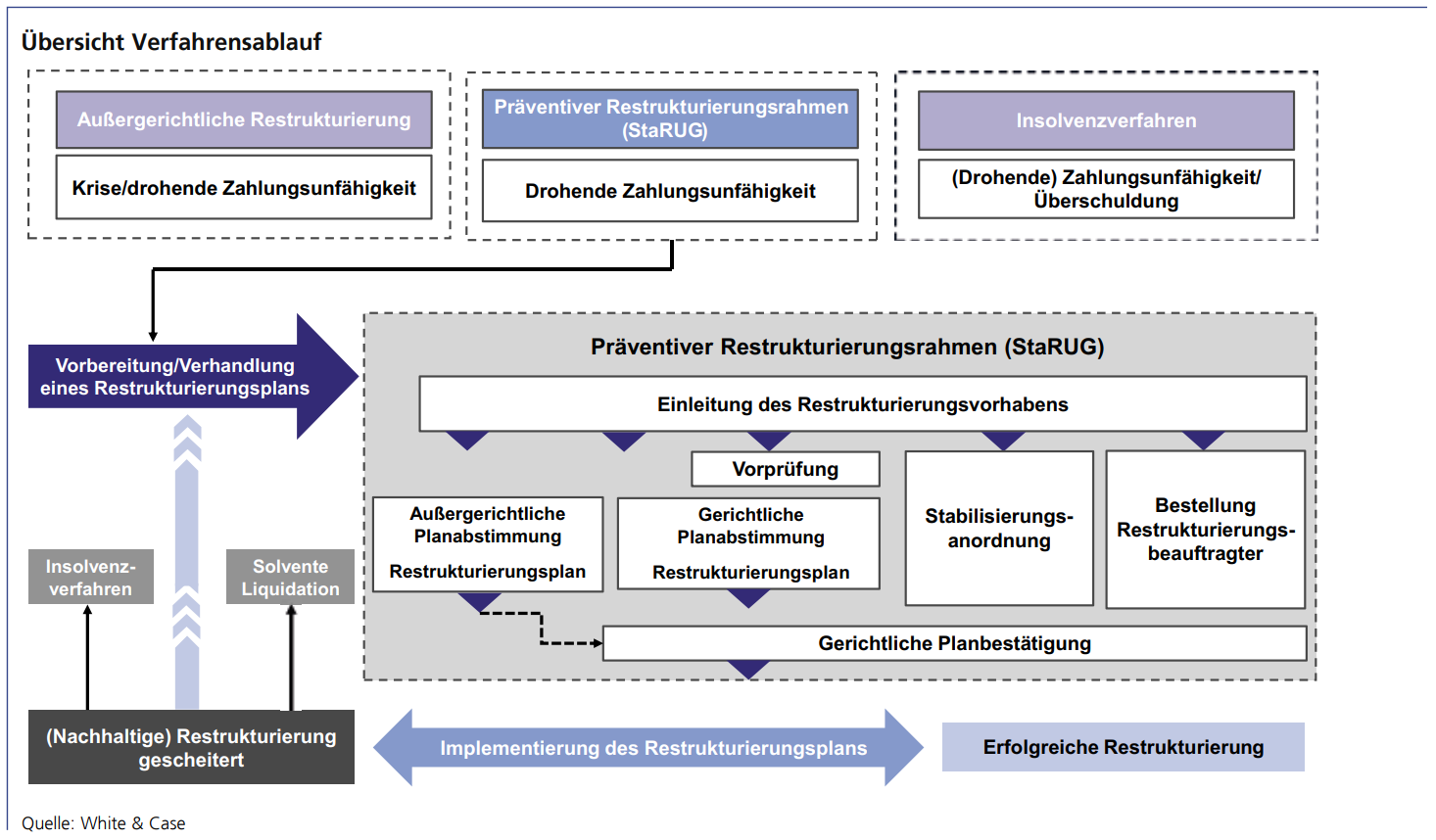

aus, dass Restrukturierungen nach dem StaRUG-Verfahren zunehmen werden. „Viele Unternehmen haben in den letzten Jahren – Stichwort Corona, Energie oder Ukraine – hohe Schulden aufgebaut. Wegen der Zinswende und der jetzt auslaufenden Finanzierungen aus der Niedrigzinsphase – ob Anleihen, Schuldscheine oder klassische Kredite – werden wir das StaRUG brauchen, wenn sich nicht alle einig sind“, zeigt sich Streit überzeugt. Die höheren Kosten der Anschlussfinanzierung würden zudem Druck auf die Zahlungsziele ausüben. „Auch in diesen Fällen kann StaRUG die Konsensfindung fördern“, so der Sanierungsexperte. Auf das Thema Zwischenfinanzierung angesprochen, sieht DSW-Hauptgeschäftsführer Tüngler allerdings eine ganz andere Problematik am Horizont. „Stellen Sie sich folgende Ausgangssituation vor: ein börsennotiertes Unternehmen; ein Großaktionär, der liquide ist oder einen liquiden Partner hat; ein an sich gutes Produkt und ein prall gefülltes Auftragsbuch; aber Kunden, die gerade Zahlungsschwierigkeiten haben. Eigentlich scheint die Zukunft gesichert, aber es fehlt die Zwischenfinanzierung – und schon befindet man sich unversehens mit einem Bein im möglichen StaRUG-Verfahren.“ Dass das StaRUG in der Praxis massiv Überhand nehmen könnte, ist gleichwohl nicht zu befürchten. Denn das StaRUG ist ein komplexes Verfahren, das daher erhebliche Beraterkosten auslösen kann und damit regelmäßig erst ab einer bestimmten Größe in Frage kommt. Der schematisch dargestellte Verfahrensablauf verdeutlicht dies.

Gerichten kommt wachsende Bedeutung zu

Die sachliche Zuständigkeit für ein Restrukturierungsverfahren nach dem StaRUG liegt

bei neuen Abteilungen der Amtsgerichte am Sitz eines Oberlandesgerichts – den sogenannten Restrukturierungsgerichten. Bundesweit gibt es derer 24, welche der

wachsenden Zahl der StaRUG-Verfahren – auch personell – Herr werden müssen. Kein

leichtes Unterfangen. Denn Gerichte, Restrukturierungsbeauftragter und Richter stehen – auch fachlich – in einer hohen Verantwortung. Alles muss aufgrund der Dringlichkeit einer Sanierung schnell gehen und trotzdem muss sorgfältig geprüft werden. In Verfahren kleiner und mittlerer Größe passt es. Wenn im Fall von großen, börsennotierten Unternehmen bis zu 80 Berater und mehr auf nur einen Restrukturierungsrichter treffen, der alle Anträge und Eingaben sichten und prüfen muss, ist die Überforderung aber womöglich schnell gegeben. Daher ist es wichtig, Restrukturierungsgerichte besser auszustatten. Experte Streit regt an, die Restrukturierungsgerichte vom Amtsgericht weg und hin zu spezialisierten Kammern beim Landgericht mit dann immerhin drei Richtern anzusiedeln.

Auch Tüngler sieht die Gerichte in der Verantwortung: „Restrukturierungsgerichte und das Landgericht als Beschwerdeinstanz müssen ihre Hausaufgaben machen – wenn es Anzeichen für die Begünstigung einiger weniger auf Kosten der anderen gibt, muss interveniert werden. Insofern fordern wir, dass Richter ganz genau hinsehen und ihren Aufgaben nachkommen.“ Dass die DSW nicht gewillt ist, das StaRUG kampflos hinzunehmen, belegen extern in Auftrag gegebene Gutachten, Klagen und Schadensersatzforderungen. „Das Verhältnis von StaRUG, Aktiengesetz und Art. 14 GG (Eigentumsrecht) muss zwingend geklärt werden. Es kann nicht angehen, dass aktienrechtliche Pflichten und Grundsätze durch das StaRUG ausgehebelt und obsolet werden.“

„Wirtschaftskrimi Endor: Vermeidbare Insolvenz?“Im Zuge der Unternehmenskrise beim Landshuter Gaming-Zubehör-Hersteller Endor (ISIN: DE0005491666) nahm mit der Abberufung des Vorstandsvorsitzenden Thomas Jackermeier, gleichzeitig Gründer und Großaktionär der Gesellschaft, am 28. März 2024 eine skurrile Kapitalmarktgeschichte ihren Lauf. Eine Investorengruppe um ihn wollte Das Pikante daran ist: Bis heute herrscht nach Meinung vieler Kapitalmarktakteure, auch der Aktionärsschützer um die SdK, Unklarheit über die wirtschaftliche Situation der Gesellschaft. Ein Jahresabschluss für das abgelaufene Geschäftsjahr 2023 wurde bis heute nicht veröffentlicht. Lässt man die drückende Schuldenlast, entstanden vor allem durch den Bau der eigenen Firmenimmobilie, einmal außen vor, wirkten die 2024 offiziell |

„Werterhalter“ versus „Kapitalmarktkiller“

Die Standpunkte „Werterhalter StaRUG“ und „Kapitalmarktkiller StaRUG“ haben jeweils ihre Existenzberechtigung. Besonders aus mikroökonomischer Sicht liegen die Vorteile, die das StaRUG bei der Abwendung einer Insolvenz leisten kann, klar auf der Hand. Letztendlich wurde das Gesetz ja geschaffen, weil so mancher Anteilseigner in der Praxis der zurückliegenden Jahre und Jahrzehnte eine mögliche Sanierung zur rechten Zeit verhindert

hat. Dennoch gibt es einfach gravierende Unterschiede zwischen börsennotierter und nicht-notierter Unternehmenswelt, die hier zu betrachten sind. Wenn selbst Sanierungsexperten auf Nachfrage nach den unmittelbaren Konsequenzen von StaRUG auf den Kapitalmarkt dazu raten, besser in Blue Chips zu investieren und tendenziell Aktien aus der zweiten Reihe zu meiden, lässt sich das Ausmaß an Konsequenzen erahnen.

Fazit

Wie will man das große Argument für eine Börsennotiz – die dauerhafte Möglichkeit des Zugangs zu Eigenkapital – in einem solchen Umfeld aufrechterhalten? Welcher Aktionär – egal ob privat oder institutionell – würde Small- und Mid Caps in schwierigen Zeiten noch Eigenkapital über die Börse zur Verfügung stellen, wenn StaRUG das Vertrauen in Unternehmen und die eigenen Eigentumsrechte gleich wieder konterkarieren könnte? Ob zu Recht oder ungerechtfertigt, das sei hier völlig dahingestellt. Jahrzehntelang gereiftes Vertrauen würde ausradiert werden. Der gern gesehene Anker(groß)aktionär, Garant für Sicherheit und Kontinuität, mutiert zum potenziellen Enteigner; das Damoklesschwert einer drohenden Zahlungsunfähigkeit geistert beständig in den Köpfen der Aktionäre und hindert sie an Investitionen. Kapitalerhöhungen in Turnaround-Situationen würden nicht mehr funktionieren. Besonders kritisch ist die Situation im Hinblick auf die junge, neue Aktionärsgeneration, die in einem Klima des Vertrauens auf das System herangewachsen ist und die nun erkennen muss, dass eine Enteignung vielleicht möglich ist, ohne dass sie überhaupt gefragt wurde. Und auch der privaten Altersvorsorge auf Aktienbasis, welche die

Bundesregierung nun endlich propagiert, dürfte dem StaRUG in der aktuellen Auslegung einen echten Bärendienst erweisen.

Wir von GoingPublic sind der Meinung, dass Aktionären im Falle der Kapitalzufuhr bei StaRUG-Anwendung mindestens ein Bezugsrecht einzuräumen ist, und das schnellstens gesetzlich verankert werden muss. Ansonsten ist StaRUG einfach kein geeignetes Instrument für den Kapitalmarkt und die Aktienkultur gerät tatsächlich weiter in Gefahr.

Und hier geht es zur neuen Ausgabe: Zum E-Magazin

Autor/Autorin

Marc Moschettini

Marc Moschettini ist Mitglied des GoingPublic-Autoren-Teams. Er studierte BWL an der LMU München/ ESC Lyon und ist seit über 15 Jahren als freier Wirtschafts- und Finanzjournalist tätig. In den Bereichen Aktien, Fonds und Derivate publiziert er im deutschsprachigen Raum u.a. für Fachmagazine, Onlineplattformen und Newsletter.