")

Bildnachweis: AIXTRON SE.

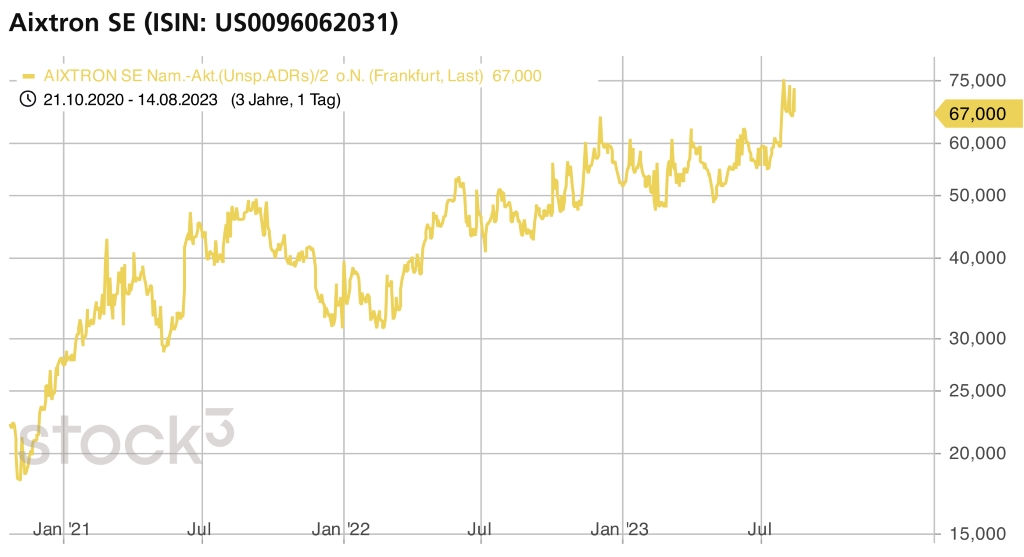

Zu Anfang des Jahres gab es ein paar Fallstricke, doch nun überschlagen sich die positiven Nachrichten: mehr Umsatz, höhere Ergebnisse, jüngst hat AIXTRON die Wachstumsprognose für 2023 erhöht. Ein Gespräch über Schlüsseltechnologien der E-Mobilität, den Drang zu einen ausgewogenen Produktfeld mit breit verteilten Absatzmärkten und Wünschen an die Politik.

GoingPublic: Herr Dr. Danninger, Gratulation erst einmal auch an Sie zum Deutschen Investor Relations Preis, den das Unternehmen kurz vor der Sommerpause für die beste Aktionärskommunikation im MDAX erhalten hat! Als Spezialmaschinenbauer für die Halbleiterindustrie gehört Ihr Geschäftsmodell doch zu den spezielleren. Wie beschreiben Sie Ihre Unternehmen in knappen Worten jenseits der professionellen IR und PR, etwa im Bekanntenkreis?

Dr. Danninger: Unsere Technologie ist zwar hochkomplex, aber was sie alles leistet, ist einfach erklärt. Wir sind diejenigen, die den Grundstein für E-Mobilität, schnelle Datenübertragung und erneuerbare Energien liefern. Für all diese Megatrends werden Halbleiter benötigt. Sogenannte Verbindungshalbleiter mit großer Bandlücke wie Siliziumkarbid (SiC) oder Galliumnitrid (GaN) – auch Wide-Band-Gap-(WBG-)Halbleiter genannt – haben sich in diesen Anwendungsfeldern gegenüber herkömmlichen Halbleitern auf Basis von Silizium als besonders energieeffizient bewährt. AIXTRON ist weltweiter Marktführer bei Anlagen, auf denen genau diese Chips produziert werden können – und das im industriellen Maßstab.

Stichwort E-Mobilität: Hier geht es sehr häufig um Reichweite. Welche Rolle spielt AIXTRON hierbei genau?

Im Bereich der E-Mobilität ist SiC gerade das bevorzugte Materialsystem. Es ist bei höchsten Leistungen einsetzbar und bietet im Vergleich zu Silizium Effizienzgewinne von bis zu 10% und damit für E-Autos eine größere Reichweite. SiC wird auch benötigt, um die Schnellladestationen für E-Fahrzeuge auszustatten. In nur fünf Minuten für 100 Kilometer zu laden ist dann kein Problem mehr – denn mit SiC können enorme Leistungen verarbeitet und zur Verfügung gestellt werden. Diese Fähigkeiten geben SiC gerade eine enorme Dynamik im Markt.

Und diese zeigt sich ganz klar auch bei AIXTRON. Im Jahr 2021 haben wir im Bereich SiC zum ersten Mal signifikante Umsätze erzielt. 2022 haben wir unsere neue Anlage G10-SiC für die Produktion von SiC-Komponenten vorgestellt und im Jahr 2023 werden unsere Anlagen für SiC mit Abstand die umsatzstärksten Produkte sein.

Operativ lief es für AIXTRON bis vergangenes Jahr hervorragend. Das Unternehmen profitierte vom Boom für Energiesparchips, der Aktienkurs kletterte. Doch im Quartalsergebnis für das erste Vierteljahr war irgendwie der Wurm drin, mit dem Gewinneinbruch im Zuge eines Umsatzrückgangs wegen fehlender Exportlizenzen für die Ausfuhr von Waren. Wie sah es im zweiten Quartal aus?

Im Bereich der Verbindungshalbleiter – besonders für die effiziente Leistungselektronik – sehen wir weiterhin eine stark ausgeprägte Wachstumsdynamik und erwarten auch, dass sich dieser Trend langfristig fortsetzt. Das wirkt sich natürlich sehr positiv auf unseren Geschäftsverlauf aus. Im zweiten Quartal 2023 haben wir den stärksten Auftragseingang seit 2011 verzeichnet. Auch der Umsatz entwickelt sich weiter sehr gut: Die Umsatzerlöse im ersten Halbjahr 2023 stiegen im Jahresvergleich um 31% auf 250,7 Mio. EUR. Im zweiten Quartal 2023 lagen sie mit 173,4 Mio. EUR um 69% über dem Vorjahresquartal.

Dabei hatten auch die von Ihnen erwähnten Exportlizenzen einen positiven Effekt: Denn der größte Teil der ausstehenden Genehmigungen, die das Ergebnis vom ersten Quartal etwas gedrückt hatten, wurden in der Zwischenzeit erteilt und die entsprechenden Anlagen konnten ausgeliefert werden. Dem starken Umsatzniveau entsprechend lag das Bruttoergebnis im zweiten Quartal 2023 bei 73,5 Mio. EUR – mit 94% Zuwachs beinahe eine Verdopplung gegenüber dem gleichen Zeitraum im Jahr 2022, in dem 37,8 Mio. EUR erreicht worden waren. Auch die Bruttomarge lag mit 42% deutlich über den 37% des Vorjahresquartals. Aufgrund der aktuell starken Nachfrage und des sehr positiven Ausblicks haben wir gerade auch unsere Wachstumsprognose für 2023 erhöht.

Ihr Vorstandskollege Dr. Felix J. Grawert hatte vor wenigen Monaten noch zweistellige Wachstumsraten über ein Jahrzehnt prognostiziert. Auch die Analysten bleiben bisher zumeist optimistisch: Kaufempfehlungen überwiegen. Als Spezialmaschinenbauer für die Chipindustrie haben Sie natürlich eine Nische besetzt. Die Halbleiterbranche an sich gilt jedoch als sehr konjunktursensitiv. Inwieweit kann AIXTRON sich von diesen Schweinezyklen emanzipieren?

Diese Zuversicht ist mit Ausblick auf unseren aktuellen Geschäftsverlauf mehr als begründet. Sie erwähnen das Wort „Nische“, was ich hier einmal aufgreifen möchte – denn es traf auf AIXTRON in früheren Jahren durchaus zu. Seitdem ist aber viel passiert und wir haben uns emanzipiert. Die Nische ist immer noch durchaus interessant, da diese Bereiche sehr innovationsgetrieben sind, und die Innovation ist ja quasi das Rückgrat und ein USP von AIXTRON. Das AIXTRON von heute vermag aber deutlich mehr.

Inwiefern?

Wir haben einen wichtigen Entwicklungsprozess durchlaufen: von einem Nischen- und Spezialanbieter hin zu einem Schlüsselanbieter der modernen Halbleiterindustrie, der mit den global entscheidenden Unternehmen der Branche zusammenarbeitet. Mit unseren Technologien ermöglichen wir es diesen wichtigen Akteuren, ihre hocheffizienten Technologien in die Volumenproduktion zu bringen. Darüber hinaus haben wir bewusst auf eine breite und diversifizierte Aufstellung geachtet: Wir erwarten, dass sich unser Geschäft aktuell in etwa zu gleichen Teilen auf die Materialsysteme Galliumnitrid (GaN), Siliziumkarbid (SiC) und Galliumarsenid aufteilen wird.

Zwei Drittel der AIXTRON-Erlöse stammten 2022 noch aus dem Asiengeschäft. Wie stark betrifft Sie als Ausrüster von Halbleiterproduzenten derzeit die Konfrontationspolitik der USA und China in der Chipindustrie?

Auch im Bereich der Absatzmärkte hat sich einiges getan. Ebenso wie bei den Materialsystemen achten wir auf ein ausgewogenes Bild mit grob einem Drittel des Umsatzes für jeden der von uns adressierten Kontinente. Damit sind wir von keinem Markt, keinem Materialsystem und keinem Land einseitig abhängig – auch wenn wir natürlich weiterhin alle Märkte und Länder bedienen und das auch gezielt möchten.

Europa und Amerika sind bemüht, die Abhängigkeit der Chipindustrie vom chinesischen Markt zügig zu vermindern. Merken Sie bereits die Auswirkungen entsprechender staatlicher Subventionen, etwa in Ihrem Auftragseingang?

Deutlich wichtiger als Subventionen allein sind die allgemeinen Rahmenbedingungen, die Unternehmen im eigenen Land vorfinden und die auch international entscheidend für ihre Wettbewerbsfähigkeit sind. Ein Beispiel hierfür ist die Geschwindigkeit von Genehmigungsverfahren. Bei den staatlichen Anreizen, um zusätzliche Unternehmen anzusiedeln, sind erste positive Anzeichen zu erkennen, aber es braucht einen langen Atem. Über Jahrzehnte hinweg müssen verlässliche Rahmenbedingungen geschaffen werden. Nur auf diese Weise lässt sich langfristig mehr Industrie im eigenen Land ansiedeln.

Mit den Anlagen von AIXTRON werden Halbleiter produziert, die auch in optoelektronischen Bauteilen verwendet werden, etwa Displays, LEDs und Laser oder auch Solarzellen. AIXTRON gilt als führend im Bereich der Optoelektronik. Dennoch verzeichnete die AIXTRON-Aktie in den vergangenen Monaten einen regelrechten Zickzackkurs. Wie geht die Aktienkursentwicklung in Ihre operative Entscheidungsfindung mit ein?

Wie zuvor erwähnt, haben wir in den vergangenen Jahren großen Wert auf einen ausgewogenen Mix in unserem Portfolio gelegt und bedienen unsere Kunden im Bereich der Optoelektronik, aber aktuell besonders im Bereich der effizienten Leistungselektronik auf Basis von SiC und GaN. Gerade diese Technologien bieten ein unglaubliches Wachstumspotenzial und diese Dynamik wirkt sich auch nachhaltig sehr positiv auf unsere Geschäftsentwicklung aus. Grundsätzlich kommentieren wir die Entwicklung unseres Aktienkurses nicht im Detail, aber ja, es gab seit Jahresanfang durchaus Bewegung im Kurs – das liegt aber weniger an unserer Performance, sondern eher an der Gesamtentwicklung im Markt und Nachrichten bestimmter Kunden.

AIXTRON hat eine recht lebendige Vergangenheit auf dem Kapitalmarkt. Vor sieben Jahren hatte der Fujian Grand Chip Investment Fund versucht, AIXTRON zu übernehmen. Der Investor scheiterte mit seiner Offerte von rund 670 Mio. EUR am Widerstand der US-Regierung und des Bundeswirtschaftsministeriums. Aktuell liegt der Börsenwert von AIXTRON bei rund 4 Mrd. EUR. Reicht das aus, um vor weiteren Übernahmeversuchen gewappnet zu sein? Oder gehen Sie nun gar selbst auf Einkaufskurs?

Wir blicken angesichts der strukturell wachsenden Nachfrage zuversichtlich in die Zukunft. Wir haben die richtigen Technologien im Portfolio, um von diesen Entwicklungen zu profitieren und organisch zu wachsen. Wir zählen sehr namhafte Kunden aus der Halbleiterindustrie zu unseren Kunden, die auf unser Know-how setzen. Wir sind bereits heute hervorragend aufgestellt, um die sich uns bietenden Wachstumschancen nutzen zu können. Darum wäre eine Übernahme aus unserer Sicht nicht zielführend. Am Ende entscheiden das natürlich unsere Aktionäre, die jedoch mit unserer Entwicklung als unabhängigem Unternehmen sehr zufrieden zu sein scheinen. Und das ist gut so.

Quo vadis? Können Sie uns noch eine Prognose zum restlichen Geschäftsjahr 2023 und für 2024/2025 geben? Wohin wird sich die AIXTRON SE entwickeln?

Ich bitte um Verständnis, dass wir uns grundsätzlich nicht zu Geschäftsentwicklungen über das aktuelle Geschäftsjahr hinaus äußern. Für das Gesamtjahr 2023 gibt es aber bereits einiges zu berichten, denn wir haben gerade die Wachstumsprognose für das aktuelle Geschäftsjahr erhöht – ausgelöst durch die anhaltend starke Nachfrage und die allgemeine positive Marktdynamik. Wir gehen daher für das gesamte Geschäftsjahr 2023 weiterhin von einem signifikanten Wachstum aus, verbunden mit steigenden Margen und Auftragseingängen. Bei den Auftragseingängen erwarten wir nun zwischen 620 Mio. und 700 Mio. EUR, zuvor lag die Prognose zwischen 600 Mio. und 680 Mio. EUR. Bei den Umsatzerlösen liegt die Erwartung zwischen 600 Mio. und 660 Mio. EUR, zuvor waren es zwischen 580 Mio. und 640 Mio. EUR. Aber wir ruhen uns auf dieser großartigen Entwicklung natürlich nicht aus.

Was heißt das konkret?

Um in unserem Markt auch künftig an der Spitze zu bleiben und unsere Position weiter auszubauen, müssen wir dem Wettbewerb technologisch voraus sein. Wir müssen fortwährend an neuen Innovationen arbeiten und Lösungen entwickeln, die die Kunden teils selbst noch gar nicht definiert haben. Im Herbst 2022 haben wir das erste Produkt unserer G10-Produktfamilie auf den Markt gebracht, die G10-SiC. Dann kam die G10-AsP und die neue G10-GaN wird bis zum Jahresende folgen. Gleichzeitig bereiten wir schon die nächsten Produktgenerationen vor. Dafür schaffen wir jetzt die notwendigen Kapazitäten und investieren kräftig in den Bereich Forschung und Entwicklung. Dazu gehört auch ein neues Innovationszentrum an unserem Firmensitz in Herzogenrath. Geplant ist dafür eine Investition von bis zu 100 Mio. EUR. Entstehen sollen hierdurch 1000 m2 Reinraumfläche. Damit sind wir ideal auf das weitere Wachstum vorbereitet.

Herr Dr. Danninger, vielen Dank für die Erklärungen und Einblicke.

Das Interview führte Simone Boehringer.

Zum Interviewpartner

Der promovierte Jurist und Wirtschaftswissenschaftler Dr. Christian Danninger ist seit dem 1. Juli 2021 CFO des Spezialmaschinenbauers AIXTRON SE.

Der promovierte Jurist und Wirtschaftswissenschaftler Dr. Christian Danninger ist seit dem 1. Juli 2021 CFO des Spezialmaschinenbauers AIXTRON SE.

Autor/Autorin

Simone Boehringer

Simone Boehringer ist die Redaktionsleiterin "Kapitalmarktmedien" der GoingPublic Media AG.