Bildnachweis: Stockwerk-Fotodesign – stock.adobe.com.

Corona hat die Wirtschaft schockiert. Ob die Politik richtig gehandelt hat, wissen wir noch nicht. Klar ist, dass die Pandemie ein Weckruf in Bezug auf Nachhaltigkeit ist, für die Unternehmen und für den Kapitalmarkt. Von Jens Hecht

Die Corona-Krise ist ein Beschleuniger für nachhaltige Investitionen. Das geht aus einer Umfrage von JP Morgan hervor. Investmentgesellschaften, die insgesamt 13 Billionen Dollar verwalten, sind zu 55% davon überzeugt, dass Covid-19 die nachhaltige Geldanlage in den nächsten drei Jahren vorantreiben wird (F.A.S. vom 10.5.2020). Die Nachfrage nach nachhaltigen Investmentprodukten steigt exponentiell. Und das nicht nur um Gutes zu tun. Unternehmen mit einem besseren ESG-Rating sind an der Börse erfolgreicher. Die Corona-Krise ist der Beweis: Fidelity und die Deka haben jüngst festgestellt, je besser das ESG-Rating eines Unternehmens, desto robuster die Wertentwicklung (FAZ vom 9.5.2020, Platow Börse vom 18.5.2020).

Diese Feststellung ist nicht überraschend. Bereits vor Corona haben gemäß einer Analyse von Union Investment rund 72 % aller institutioneller Investoren Nachhaltigkeitskriterien bei ihren Anlageentscheidungen berücksichtigt. Ende 2019 hatten knapp 2.400 Investoren und Asset Manager die Principles of Responsible Investment (PRI) der Vereinten Nationen unterzeichnet. Sie repräsentieren ein kumuliertes Assetvolumen von rund 85 Billionen USD.

Diese Feststellung ist nicht überraschend. Bereits vor Corona haben gemäß einer Analyse von Union Investment rund 72 % aller institutioneller Investoren Nachhaltigkeitskriterien bei ihren Anlageentscheidungen berücksichtigt. Ende 2019 hatten knapp 2.400 Investoren und Asset Manager die Principles of Responsible Investment (PRI) der Vereinten Nationen unterzeichnet. Sie repräsentieren ein kumuliertes Assetvolumen von rund 85 Billionen USD.

Das Kürzel ESG gewinnt an Schlagkraft. In der aktuellen Krise zeigt sich, dass den beiden Aspekten „S“ für Soziales und „G“ für Unternehmensführung nun mehr Gewicht zukommt, als dem klassischen „E“ für Umwelt. Aus ESG wird sozusagen GSE.

Nachholbedarf bei Nebenwerten

Der Trend zu unternehmerischer Verantwortung am Kapitalmarkt ist nicht neu. Große Konzerne haben im vergangenen Jahrzehnt ihre Umweltberichte zu umfassenden Nachhaltigkeitsberichten erweitert, ganze CSR-Abteilungen aufgebaut und zum Teil das Thema Nachhaltigkeit in die Unternehmensstrategie integriert. So verfügen diese Unternehmen über umfangreiche ESG-Programme und -Daten. Ihre „nachhaltige“ Performance wird laufend von ESG-Ratingagenturen untersucht. Nahezu alle DAX-Unternehmen berichten über die UN Sustainable Development Goals (SDGs) und deren Bezug zu ihrer Geschäftstätigkeit. Im SDAX sind es aber erst etwas mehr als ein Drittel.

Gerade Small Caps haben heute in der Regel nicht die internen Ressourcen zur Entwicklung von umfangreichen ESG-Programmen oder eines entsprechenden Berichtswesens. Bei Nebenwerten mangelt es vor allem an Daten. Es ist für Investoren aktuell kaum möglich, belastbare ESG-Informationen zu finden, da meist keine oder nur eine geringfügige Offenlegung erfolgt. Dies erfordert ein proaktives Engagement der Investoren, indem sie bestenfalls direkt oder indirekt über ESG-Analysten auf Vorstand und Aufsichtsrat zugehen. Damit sind Small und Mid Caps oft in Bezug auf relevante Daten und Strategien zu Umwelt-, Sozial- und Unternehmensführungsthemen schlecht aufgestellt.

ESG-Informationen werden Voraussetzung Investments

Für kleine und mittlere börsennotierte Unternehmen sind die Themen „Environment“ „Social“ und „Governance“ eine große Herausforderung, wenn nicht eine Bedrohung. Sie laufen Gefahr künftig von Kapitalquellen abgeschnitten zu werden bzw. müssen damit rechnen, dass die Kapitalkosten zukünftig enorm steigen, wenn Sie das Thema vernachlässigen.

Sie werden künftig durch das Raster vieler Investoren fallen, sofern sie relevante ESG-Informationen nicht aufbereiten und den Investoren bzw. Ratingagenturen zur Verfügung stellen. Zusätzlich werden sie dann auch auf der Fremdkapitalseite von einem sich dynamisch entwickelnden Markt für grüne und nachhaltige Finanzierung abgeschnitten.

ESG Ratings gewinnen an Bedeutung

Mittlerweile haben sich verschiedene Anbieter von Nachhaltigkeitsratings im Markt etabliert, die Unternehmen – ähnlich der bekannten Credit Ratings – in Bezug auf ESG-Kriterien ranken.

Der Markt für ESG-Ratings ist schwer in Bewegung. Morningstar hat kürzlich Sustainalytics gekauft, CVC in Ecovdais investiert, das ESG-Geschäft von RobeccoSAM wurde Anfang des Jahres von S&P erworben. Zuvor wurde Moody’s wesentlicher Aktionär von Vigeo Eiris und Oekom Research von dem Stimmrechtsberater ISS übernommen. Das verdeutlicht die künftige Bedeutung der ESG-Ratings. Sie werden wohl bald eine ähnliche Position einnehmen wie Aktienresearch und Kreditratings.

ESG-Ratings bewerten die nicht-finanzielle Leistung eines Unternehmens (Environmental, Social, Governance). Noch gibt es dafür keinen definierten Standard. Jede Ratingagentur verwendet ihre eigene (subjektive) ESG-Bewertungsmethodik. Die Ratings basieren in erster Linie auf öffentlich zugänglichen Daten und Berichten der Unternehmen, hinzukommen Fragebögen. Ratings können im Auftrag des Unternehmens oder unaufgefordert (z.B. im Auftrag von Investoren) durchgeführt werden. Eines ist klar: Fehlende ESG-Informationen wirken sich negativ auf das Urteil aus.

Hier sollten bzw. müssen kleine und mittlere Unternehmen aktiv werden. Die notwendigen ESG-Strategien und -Programme decken ein breites Spektrum von Themen ab, die traditionell nicht Teil der Finanzanalyse sind, aber als finanziell relevant gelten.

Neue Anforderungen an die Investor Relations und das Reporting

Neue Anforderungen an die Investor Relations und das Reporting

Aller Anfang ist schwer. Aber Investoren begrüßen es, wenn ein Unternehmen die wichtigsten ESG-Kriterien identifiziert und daran arbeitet, diese im Laufe der Zeit mit Maßnahmen und Daten zu unterfüttern. Nichts tun ist keine Option mehr. Es geht um mehr als die Erfüllung der gesetzlichen Pflichten des CSR-Richtlinie-Umsetzungsgesetzes. Aber das ist ein guter Startpunkt.

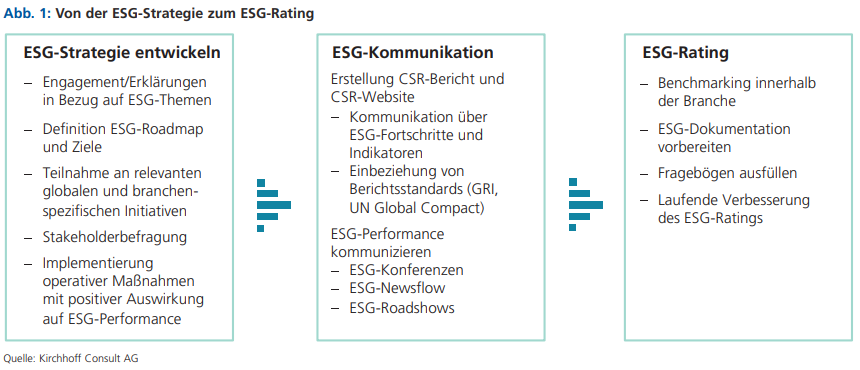

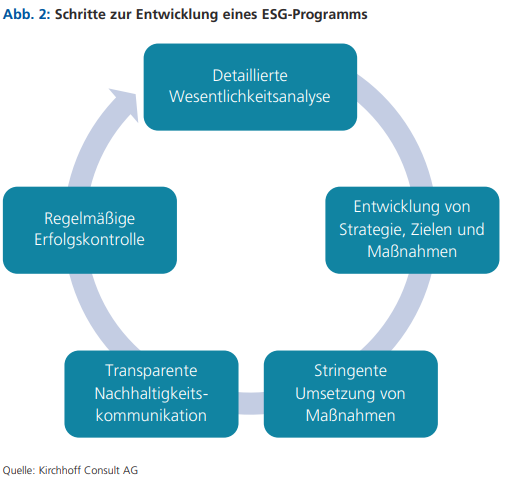

Beim Aufbau eines ESG-Reportings werden im ersten Schritt die wesentlichen Themen sowie der Status quo ermittelt und mit dem Branchenbenchmark verglichen. Im Anschluss erfolgt eine Gap-Analyse auf deren Basis ein individuelles Nachhaltigkeitsprogramm bestehend aus konkreten Daten, Zielen und Maßnahmen entwickelt wird. Diese kann dann in die gesamte Kapitalmarktkommunikation eingebunden werden und dient als Basis für ein ESG-Rating.

Wirklich nachhaltig wird das ESG-Programm schließlich, wenn es in die Unternehmensstrategie eingebettet ist. So gelingt es auch Small bzw. Mid Caps, künftig von den dynamisch wachsenden, nachhaltigen Kapitalquellen auf der Eigen- und Fremdkapitalseite zu profitieren.

Dieser Artikel erschien zuerst in unserem aktuellen Magazin. Unser E-Magazin finden sie hier

Autor/Autorin

Jens Hecht

Jens Hecht, CFA, ist Managing Partner von Kirchhoff Consult und berät seit über 25 Jahren mittelständische Unternehmen bei der Vorbereitung und Durchführung von Börsengängen sowie in den Bereichen Investor Relations, ESG und Finanzberichterstattung.