Für Unternehmen steigen die regulatorischen Anforderungen sowie die Ansprüche von Investoren und Verbrauchern im Hinblick auf mehr Nachhaltigkeit. Das stellt gerade Firmen aus ökologisch und ethisch problematischen Branchen in deren ESG-Politik vor besondere Herausforderungen.

Erdbeeren, die im dürregeplagten Südspanien mit viel Wasser hochgezogen und dann in deutschen Supermärkten zu Billigpreisen verkauft werden: Für EDEKA und Lidl war die von der Bürgerbewegung Campact e.V. im Juli initiierte Kampagne „Wir lieben Dürre – Für unsere Erdbeeren trocknet ein Nationalpark aus“ erst einmal ein Imageschaden. Mehr als 250.000 Personen haben bislang den Campact-Appell an deutsche Supermarktketten unterzeichnet, in Zukunft auf Erdbeeren aus Spanien zu verzichten. Lidl und EDEKA haben zwar betont, auch in Zukunft spanische Erdbeeren zu verkaufen, das Ganze versehen mit dem Hinweis, Obst und Gemüse nur von Erzeugern mit international anerkannten Wasserstandards beziehen. Gleichzeitig verdeutlicht das öffentliche Echo auf die Kampagne, u.a. in sozialen Medien, dass immer mehr Verbraucher bei Produktanbietern auf ökologisch und sozial verantwortliches Handeln achten.

Die gleiche Entwicklung vollzieht sich in der Finanzwelt. Gut zwei Drittel aller Anleger, so das Ergebnis verschiedener aktueller Marktstudien, sehen sich bei den Firmen erst einmal die Ziele in der ESG-Politik und den Stand der Umsetzung an, ehe sie investieren. Für die ESG-Fachleute der PAS Financial Advisory AG spielen ESG-Faktoren längst eine zentrale Rolle in der Unternehmensbewertung (siehe S. 36ff). Für die Unternehmen geht es um noch mehr als Umweltschutz. Wer hohe soziale Standards umsetzt und gegenüber Stakeholdern und Kunden transparent ist, steigert gleichermaßen Firmenimage und Zufriedenheit der Mitarbeiter und verschafft sich Pluspunkte bei der Rekrutierung von qualifizierten Mitarbeitern.

Bedeutung nichtfinanzieller Berichterstattung wächst

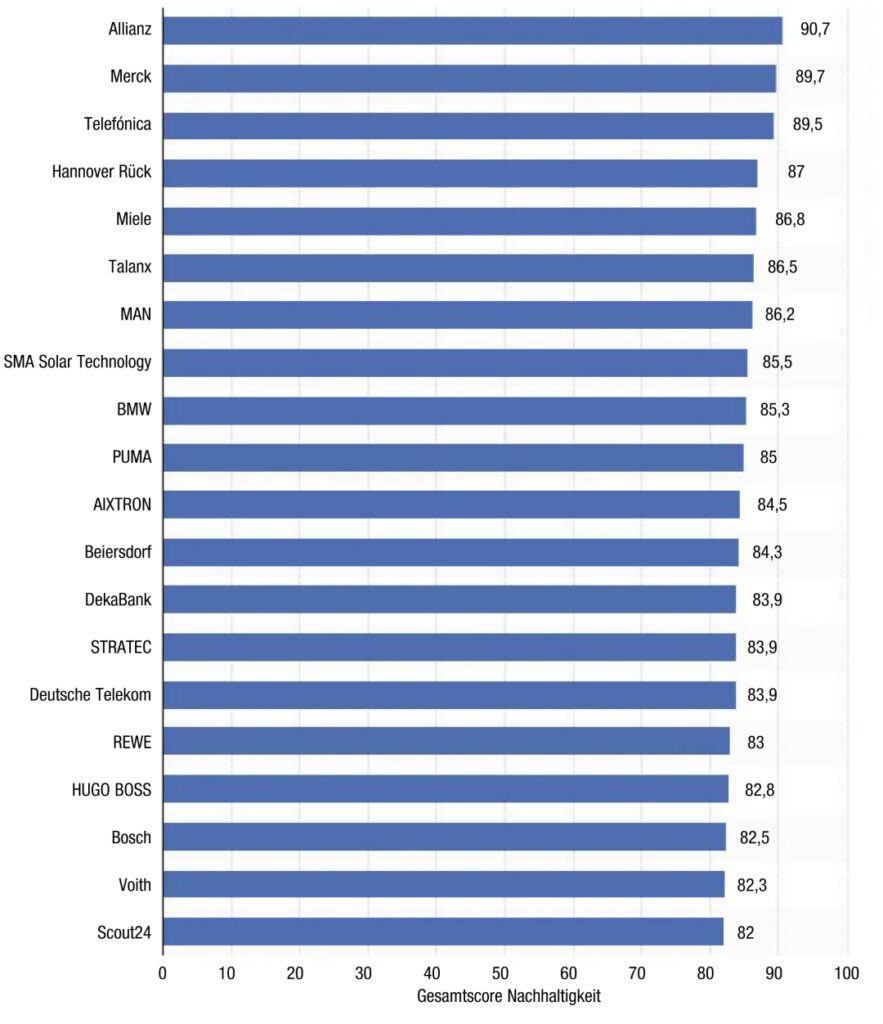

Abb. 1: Ranking der 20 nachhaltigsten Unternehmen Deutschlands nach ESG-Kriterien (Basis 2021, Umfrage unter 2.000 Unternehmen; Daten: Statista)

Fälle von Greenwashing, also der bewussten Täuschung von Investoren und Konsumenten, mag es weiterhin geben. Die zunehmenden regulatorischen Qualitätsstandards erhöhen jedoch den Druck auf die Firmen, die Umsetzung von ESG-Kriterien zügig anzugehen. Die Corporate Sustainability Reporting Directive (CSRD) der EU soll dafür sorgen, dass die sogenannte nichtfinanzielle mit der finanziellen Berichterstattung gleichgestellt wird. In nationales Recht überführt werden muss diese Richtlinie auf EU-Ebene innerhalb von 18 Monaten seit ihrem Inkrafttreten am 5. Januar 2023. Dazu gilt das Lieferkettensorgfaltspflichtengesetz (LkSG) seit dem 1. Januar dieses Jahres. Es verpflichtet deutsche Unternehmen mit mehr als 3.000 Beschäftigten und ab dem 1. Januar 2024 dann alle Firmen mit mehr als 1.000 Beschäftigten, ihre globalen Lieferketten auf Menschenrechte und Lieferketten zu prüfen und dafür ein wirksames Risikomanagement einzurichten.

Höhere Bewertungen für nachhaltige Unternehmen

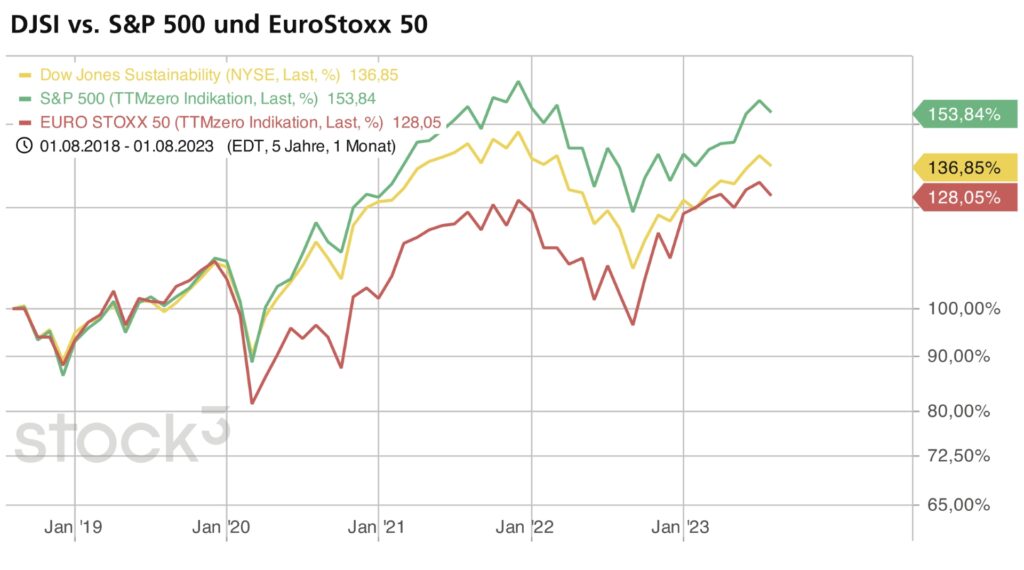

Für Felix Holz, Leiter des Expertenteams Greentech bei der Deutschen Bank, haben die Unternehmen, und zwar unabhängig von ihrer Branche, keine andere Wahl, als sich mit ihrem Geschäftsmodell wie auch den ESG-Regularien schnellstmöglich anzupassen: „Entweder die Unternehmen finden einen Weg, CO2-arm zu produzieren, oder sie werden dauerhaft im Wettbewerb verlieren. Für jeden Ingenieur ist das eine hochinteressante und intellektuell anspruchsvolle Herausforderung, der sich keiner verschließt.“ Dass sich Nachhaltigkeit längst auch für Unternehmen wie Investoren auszahlt, zeigt die langjährige Outperformance von weltweit maßgeblichen Nachhaltigkeitsindizes wie dem Dow Jones Sustainability Index World (DJSI). Aber auch bei den Profitabilitätskennziffern schneiden immer mehr Firmen mit einem nachhaltigen Geschäftsmodell immer besser ab. „Akademische Studien belegen, dass die Finanzmärkte den Unternehmen, die striktere Nachhaltigkeitskriterien befolgen, höhere Bewertungsmultiples einräumen. Dementsprechend sind die Eigenkapitalkosten dieser Firmen tendenziell niedriger“, erläutert Simon Frank, Senior Advisor bei Pictet Asset Management.

Quelle: stock3.com

Welche Kriterien aber sind so problematisch, dass sich durch ESG-Raster von Investoren fallen? Ein absolutes No-Go sind Menschenrechtsverletzungen, Korruption und Arbeitsbedingungen unter den internationalen rechtlichen Standards. Dazu kommen die Herstellung oder der Handel mit Waffen. Oft stehen auch Tabak, Alkohol und Glücksspiel auf der schwarzen Liste. Bernd Deeken, Portfoliomanager mit Fokus Nachhaltigkeit bei der Berenberg Bank, nutzt neben solchen Ausschlusskriterien eine Risikokomponente als Filter: „Hier bewerten wir, ob sich durch das Geschäftsmodell Risiken in Bezug auf Nachhaltigkeit ergeben. Hat z.B. ein Unternehmen aus der Chemiebranche eine zu energieintensive Produktion oder berücksichtigt es nicht in der Produktentwicklung, dass sich dadurch ein Wettbewerbsnachteil ergibt, kann das zu einem Ausschluss führen.“

Simon Frank, Senior Advisor, Pictet Asset Management

Investoren räumen Unternehmen, die striktere Nachhaltigkeitskriterien befolgen, höhere Bewertungen ein.

Frank sieht mit dem grundsätzlichen Ausschluss von nicht-grünen Industrien dagegen das Risiko, dass Investoren keinen Druck auf die Unternehmen ausüben können, um ökologischen Fußabdruck und ESG-Politik zu verbessern. Stattdessen setzt er auf den „Positive-Change-Ansatz“. Im Blick sind hier Unternehmen, deren Geschäftsmodell sich im Wandel befindet. Als Beispiel nennt er Dienstleister im Öl- und Gassektor, die sich mit ihren Kompressoren und Leitungen auf grüne Technologien wie Wasserstoff ausrichten. Davon wiederum, so Frank weiter, profitierten die Anleger: „Damit lassen sich attraktive Renditen erzielen, sobald man davon überzeugt ist, dass diese Unternehmen den richtigen Weg eingeschlagen haben, um sich nachhaltig neu zu positionieren. Entscheidend für uns sind ein klar definierter zeitlicher Fahrplan, der für Transparenz und Messbarkeit der nachhaltigen Transformation sorgt.“

ESG belohnt Fortschritte

Schwierig wird es, Unternehmen aus ökologisch und ethisch problematischen Branchen wie der Chemie-, Stahl-, Zement-, Tabak- und Rüstungsindustrie in ESG-Schemata zu integrieren und zu bewerten. Die Landesbank Baden-Württemberg (LBBW) hat hier ein Vierphasenmodell entwickelt. Je nach Entwicklungsstadium auf dem Weg zur Klimaneutralität unterscheidet es in Initiierung, Konzeptionierung, Transformation und Optimierung. Jährlich werden die einzelnen Branchen aufs Neue überprüft. Die nächste Veröffentlichung mit den präzisen Zahlen steht in den nächsten Wochen an. Für die Chemiebranche, so ein Firmensprecher gegenüber GoingPublic, lasse sich etwa konstatieren, dass sie sich in die Phase der Konzeptionierung weiterentwickelt habe: „Dafür verantwortlich war eine Kombination aus verbesserten Klimakennzahlen und eine erhöhte Dynamik bezüglich angekündigter Strategieanpassungen und im Bereich Umweltreporting. Deutlich mehr Unternehmen im Sektor entwickelten unternehmensspezifische Sustainability-Performance-Indikatoren.“

Regulatorik für Nachhaltigkeitsfonds

Die seit dem 21. März 2021 geltende Offenlegungsverordnung der EU verpflichtet Fondsanbieter, ihre Produkte anhand ihrer Nachhaltigkeitsziele zu klassifizieren. Ein Fondsnach Artikel 8 ist definiert als Fonds, der in seiner Anlagestrategie ökologische und soziale Merkmale fördert. Artikel-9-Fonds verfolgen als sogenannte Impact-Fonds dagegen explizit nachhaltige Ziele bei ihren Investments, beispielsweise die Reduktion von CO2-Emissionen oder soziale Verbesserungen. Seit Januar 2023 sind Artikel-8- und -9-Fonds verpflichtet, in Prospektanhängen und in den Jahresberichten Information zu veröffentlichen, wie sie ihre Nachhaltigkeitsziele erreichen und welchen Mindestanteil nachhaltige Investments am Fondsvermögen haben.

Klar ist aber auch: Nicht alle Branchen werden im klassischen Sinn „grün“ werden können. Dafür können Unternehmen aus ökologisch problematischen Sektoren umso stärker versuchen, im Sozialen „S“ von ESG und der Corporate Governance („G“) punkten. Auch dieser Aspekt mag ein Grund dafür sein, weshalb etliche Fondsgesellschaften in ihrem Investmentprozess den „Best-in-Class-Ansatz“ verfolgen. Unternehmen aus allen Branchen werden im internen Analyseprozess auf ihre ESG-Exzellenz getestet. „Ausschlussverfahren beim Investieren, bei denen ganze Branchen per se als nicht investierbar gelten, etwa Rüstung, Tabak, Pornografie oder Öl, sind jedenfalls nicht mehr die Regel“, ist Kay Bommer, Geschäftsführer des Deutschen Investor Relations Verbands (DIRK), überzeugt.

Rolle der Kreislaufwirtschaft

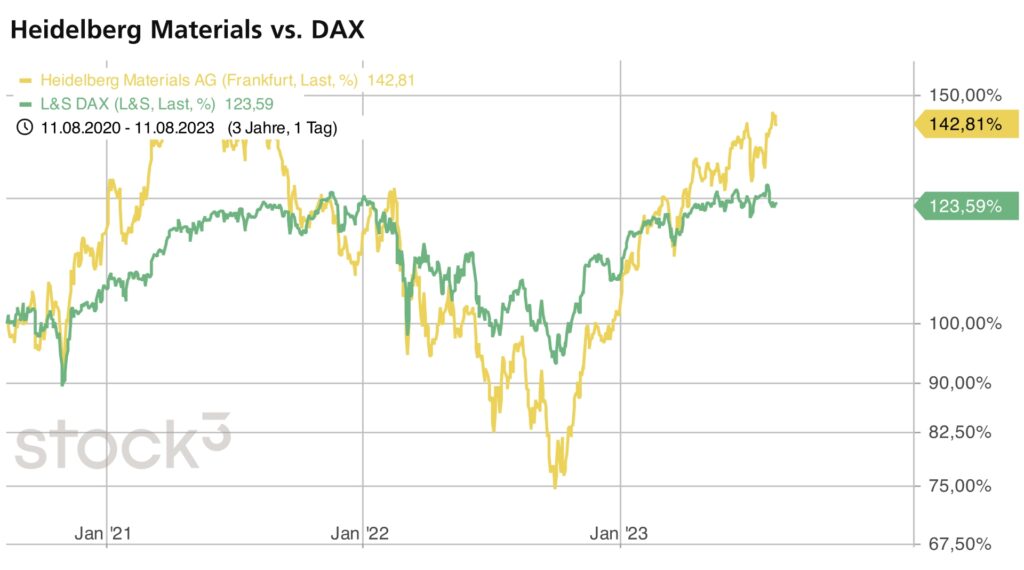

Zu den in ökologischer Hinsicht „schmutzigsten“ Branchen zählt wegen ihrer hohen CO2-Emissionen die Zementindustrie. Der DAX-Konzern Heidelberg Materials hat es hier geschafft, bei der Ratingagentur Sustainalytics im Medium Risk Rating die zweitbeste Bewertung (AA) zu erzielen. Als Signal an die Finanzwelt zu interpretieren ist auch der Abschied vom bisherigen Firmennamen Heidelberg Cement. Dr. Nicola Kimm, seit 2021 Vorständin Nachhaltigkeit und die erste Frau überhaupt im Vorstand des Baustoffkonzerns, formuliert die Ziele klar: „Wir verfolgen das ambitionierteste Klimaziel in unserer Branche und konzentrieren uns voll auf die Dekarbonisierung unseres Produkts. Bis 2030 wollen wir die Hälfte des Konzernumsatzes mit nachhaltigen Produkten erzielen. Für uns geht es darum, zu beweisen, dass Beton das Potenzial hat, über seinen gesamten Lebenszyklus das nachhaltigste Bauprodukt zu sein – von der Herstellung bis zum Recycling.“

Quelle: stock3.com

Die Kohlenstoffspeicherung und die Umstellung auf Kreislaufwirtschaft spielen dabei eine zentrale Rolle. Insgesamt 10 Mio. Tonnen CO2 sollen bis 2030 über die verschiedenen Projekte zur Kohlenstoffspeicherung (CCUS) abgeschieden werden. 2024 wird das Unternehmen im norwegischen Brevik die in der Zementindustrie weltweit erste Anlage im industriellen Maßstab zur CO2-Abscheidung in Betrieb nehmen. Konzernchef Dr. Dominik von Achten macht sich zugleich für die Zulassung von Carbon Capture and Storage in Deutschland stark: „Es kann doch nicht sein, dass eine der zentralen Industrien überall dekarbonisiert werden kann, aber nicht im Industrieland Deutschland.“ Dem Konzern zufolge sind für die Hälfte aller Betonprodukte kreislauffähige Alternativen vorhanden. In der Summe soll bei Heidelberg Materials zu Beginn des nächsten Jahrzehnts die Hälfte aller Produkte CO2-arm oder zirkulär sein. An der Börse kommt die Botschaft an: Mit einem Kursplus von rund 40% zählt Heidelberg Materials zu den bislang am besten performenden DAX-Titeln in diesem Jahr.

Dr. Nicola Kimm, Vorständin Nachhaltigkeit, Heidelberg Materials

Für uns geht es darum, zu beweisen, dass Beton das Potenzial hat, über seinen gesamten Lebenszyklus das nachhaltigste Bauprodukt zu sein – von der Herstellung bis zum Recycling.

Ähnlich grundlegend ist der Wandel, den der Traditionskonzern thyssenkrupp verordnet hat. ,,Wir schaffen die Kohle ab, nicht das Stahlwerk“, erläutert Dr. Arnd Köfler, Technik von thyssenkrupp Steel Europe, das Motto der Metamorphose. In der Praxis bedeutet das: Bis 2045 will der Konzern klimaneutral werden. Im Rahmen der neuen Klimastrategie tkH2Steel® sollen in der Stahlproduktion mit dem Einsatz von Wasserstoff und der Nutzung des anfallenden CO2 die Kohlendioxidemissionen sukzessive reduziert werden. In einem ersten Zwischenziel möchte das Unternehmen bis 2030 die Emissionen aus Produktion und Prozessen im eigenen Unternehmen gegenüber 2018 um mehr als 30% senken. Dasselbe gilt für die Emissionen aus dem Bezug von Energie.

Die klassischen Hochöfen, in denen 85% der CO2-Emissionen des gesamten Stahlerzeugungsprozesses entstehen, werden dabei stufenweise ersetzt. Am Standort Duisburg entstehen Direktreduktionsanlagen (DR-Anlagen), die Wasserstoff statt Kohle für die emissionsfreie Produktion von Roheisen verwenden. Eine DR-Anlage reduziert den CO2-Ausstoß um 20%. Bis 2030 werden zwei Hochöfen ersetzt, der erste CO2-neutrale Stahl soll ab Ende 2026 vom Band laufen. Rund 720.000 Tonnen Wasserstoff im Jahr wird der Konzern benötigen. Für eine Übergangszeit muss thyssenkrupp deshalb blauen Wasserstoff nutzen, der aus fossilen Energieträgern gewonnen wird. Dadurch lassen sich aber bereits 20 Mio. Tonnen CO2-Emissionen jährlich einsparen.

Quelle: stock3.com

Rüstungsindustrie tut sich schwer

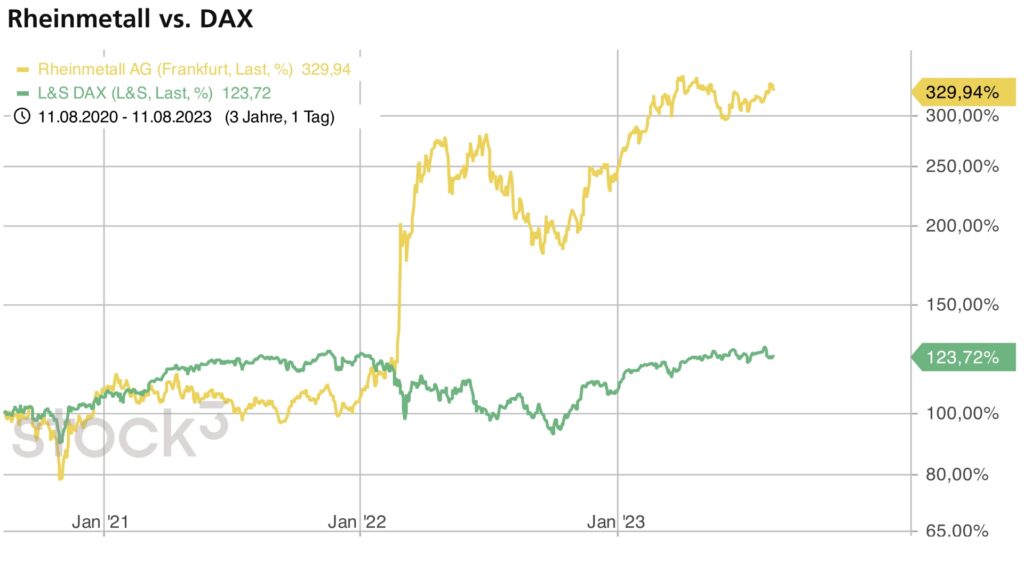

Schwieriger gestaltet es sich für Tabak- und Rüstungskonzerne, ihre Initiativen in puncto Nachhaltigkeit den Finanzmärkten als Anreize für Investments zu verkaufen. Die Rheinmetall-Aktie hat von Russlands Angriffskrieg in der Ukraine profitiert: Seit Ende Februar 2022 hat sich der Börsenwert um mehr als 150% erhöht und seit März 2023 ist Rheinmetall erstmals DAX-Mitglied. Die Bedeutung der vom Unternehmen entwickelten Flugabwehrsysteme, Panzer und Artilleriemunition für Europas künftige Sicherheit bleibt ein strategisches Kaufargument. Ungeachtet dessen machen die meisten ESG-orientierten Fondsmanager weiter einen Bogen um die Aktie. Der Konzern selbst unterstreicht in seiner IR-Arbeit den grünen Charakter seiner Produktion und hier vor allem den sparsamen Einsatz von Rohstoffen und Energie.

Dr. Arnd Köfler, Chief Technology Officer, thyssenkrupp Steel

Wir schaffen die Kohle ab, nicht das Stahlwerk.

Bei den Tabakkonzernen sind es zwei Gruppen, die sich vom gesundheitsschädlichen Image nicht abschrecken lassen. Zum einen sind es Investoren, die in Unternehmen wie Altria oder Philip Morris International (PMI) investieren, weil die Aktienbewertungen niedrig und die Dividendenausschüttungen hoch sind; zum anderen sind es die Nikotinkonsumenten selbst, die vor allem mit den rauchfreien Alternativen von elektronischen Zigaretten geködert werden. Philip Morris hat hier mit seiner Marke IQOS eine Marktnische besetzt. Die elektronischen Zigaretten und Tabakerhitzer unter dem Label erzeugen nach Unternehmensangaben 95% weniger schädliche Substanzen als der klassische Glimmstängel. Dessen Verbrennung sei schädlich, weil sie die schädlichen Bestandteile im Rauch erzeugt.

In seiner PR-Arbeit unterstreicht PMI, dass die Zahl der Nutzer von rauchfreien Produkten zwischen 2020 und 2022 von 13,0 auf 17,8 Millionen gestiegen ist. Die Zielmarke für 2025 liegt bei 40 Millionen.

Herausforderungen für kleinere Unternehmen

Besonders groß sind die Herausforderungen für mittelständische und kleine Unternehmen. Um die ESG-Standards zu erfüllen, von konkreten Maßnahmen bis zur verpflichtenden Berichterstattung, stehen ihnen weniger finanzielle und personelle Ressourcen zur Verfügung als den großen Konzernen. Eine Umfrage des Instituts für Mittelstandsforschung von 2020 kam zu dem Ergebnis, dass 70% der befragten Unternehmen in den Nachhaltigkeitszielen im Zeichen des Klimawandels eine Chance für Wachstum und Wettbewerbsfähigkeit sehen. Zugleich verfügte nur ein Drittel der Unternehmen über eine konkrete Nachhaltigkeitsstrategie. Ein weiteres Drittel war noch in der Planungsphase. Bei einer Befragung von GBC Research unter börsennotierten KMU gaben vier von fünf Unternehmen an, dass der Stellenwert von Nachhaltigkeitsthemen in der eigenen Firma sehr hoch sei. In der Selbsteinschätzung zur tatsächlichen Performance sah jedoch fast die Hälfte noch Luft nach oben (siehe S. 42ff).

Quelle: stock3.com

Um die Nachhaltigkeit im Mittelstand zu forcieren, könnte sich die Fremdfinanzierung durch an ESG-Kriterien gebundene Kredite als geeignetes Vehikel entwickeln. Die LBBW zählt hier zu den Vorreitern in Deutschland. Das Research Team der Bank erwartet allerdings erst mit der Anwendung von CSRD und EU-Taxonomie im Mittelstand in den nächsten Jahren eine Datenverfügbarkeit in der Breite, die diese Art von Krediten auch an kleinere Unternehmen ermöglicht. Wie bei den Blue Chips gilt aber auch hier: Mit der Berichterstattung und den konkreten Nachhaltigkeitsinitiativen können sich Unternehmen von ihren Wettbewerbern abgrenzen – und damit am Kapitalmarkt punkten. Klar ist: Nur wenn Nachhaltigkeit Chefsache ist, können Mittelständler aufgrund der kürzeren Entscheidungswege hier schnell und erfolgreich agieren.

Fazit

Mehr Nachhaltigkeit im Zeichen des Klimawandels ist ein Ziel, dem alle Firmen durch regulatorische Vorgaben verpflichtet sind. Auch für Unternehmen mit ökologisch und ethisch problematischen Geschäftsfeldern bestehen zahlreiche Möglichkeiten, sauberer, effizienter und transparenter zu wirtschaften. Letztendlich ist der Erfolg mit ESG auch eine Frage der zielgerichteten Kommunikation: Wer sich mit seinem Geschäftsmodell auf den schweren Weg der Transformation begibt, die Fortschritte regelmäßig misst und dies auch öffentlich kundtut, hat gute Chancen, von Kunden, Investoren und auch der Branche anerkannt und mit Aufträgen und somit guten geschäftlichen Perspektiven belohnt zu werden.

Autor/Autorin

Stefan Riedel

Freier RedakteuratBüro für Kommunikation

Stefan Riedel ist freier Autor bei GoingPublic Media und selbständiger Redakteur mit Schwerpunkt Finanzen und Wirtschaft.

")