Bildnachweis: Dzmitry_AdobeStock.

Der globale M&A-Markt wie auch die Dealaktivitäten in Deutschland sind in den vergangenen Quartalen spürbar zurückgegangen. Bei den abgeschlossenen Transaktionen hat die Warranty-&-Indemnity-(W&I-)Versicherung ihren Marktanteil jedoch offenbar ausgebaut. Ein Grund: Die Prämien befinden sich dem Vernehmen nach weiter im Sinkflug, zum Teil spürbar unter 1%.

Aon sieht im Marktreport 2023 im großen Bild für den DACH-Raum „einen massiven Rückgang der Transaktionen, im Bereich der Private-Equity-Investitionen kam es sogar nahezu zu einem Stillstand“. Die Aussichten für den Versicherungs-M&A-Markt seien allenfalls gemischt. Aber: Die Zahl der versicherten Transaktionen steigt im Verhältnis zur Gesamtzahl der Transaktionen nach den Daten von Aon weiter an. W&I-Versicherungslösungen unterstreichen damit auch in einem temporär rückläufigen Markt ihre Rolle als fester Bestandteil von Transaktionen.

Strategische Investoren überwiegen

Diese Einschätzung deckt sich weitgehend mit den Erfahrungen der von uns befragten Experten. „Es gab relativ viele kleine und wenige große Deals, aber vor allem die mittleren Transaktionen im Bereich von 100 Mio. bis 600 Mio. EUR fehlten fast vollständig“, berichtet Janin Kauffmann, Director M&A bei Willis Tower Watson (WTW).

Hinzu kam und kommt, dass der Real-Estate-Markt weitgehend weggefallen sei. Zuletzt habe sich allerdings eine Erholung angedeutet, die sich hoffentlich verstärke – denn nachdem der Markt noch vor Kurzem fast ausschließlich durch strategische Investitionen der Corporates getragen worden war, könnten nun die Private-Equity-Investoren zurückkehren, so Kauffmann.

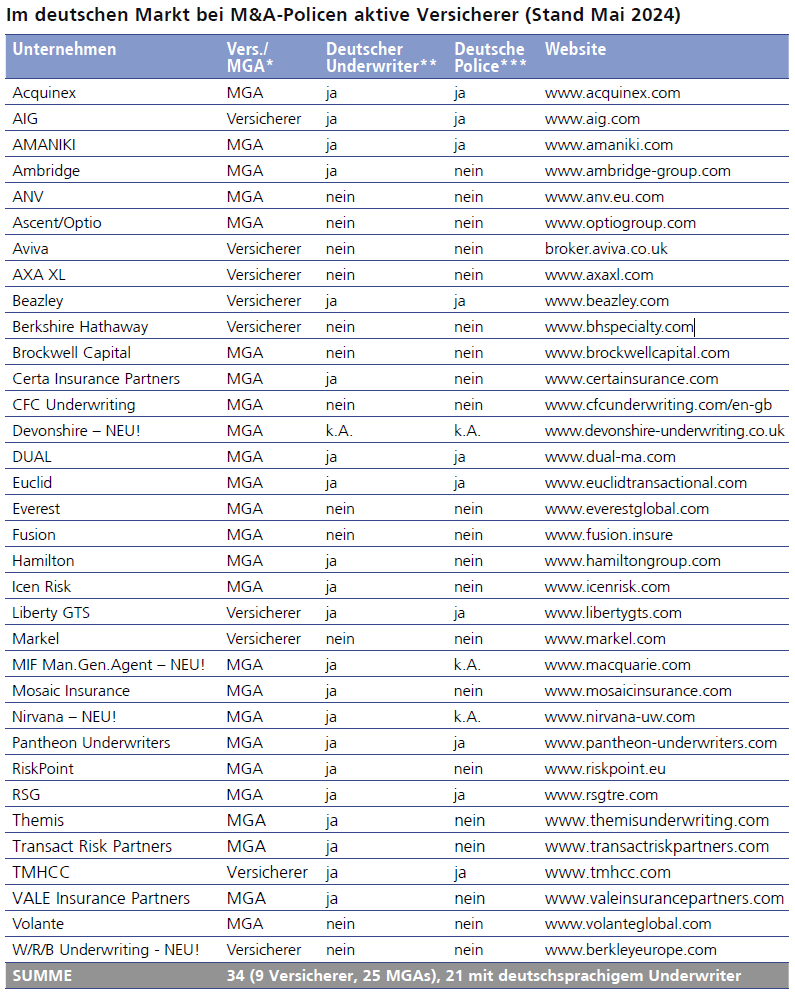

*** Versicherer mit deutschsprachigen Policen; NEU! = neu im deutschen M&A-Insurance-Markt seit 2024; Quelle: Eigene Recherchen

„Inflation, Rezession, geopolitische Unsicherheit und eines der größten Wahljahre überhaupt sind alles Zutaten für einen perfekten Sturm im M&A-Markt in Deutschland und Europa“, befürchtet Dr. Sebastian Schmitt, Co-Head of Germany, Austria and Switzerland (DACH) bei Liberty GTS: Zwar sei es nicht zum ganz großen Einbruch im Markt gekommen, da der Markt sich eben im Small- und Mid-Cap-Bereich als relativ robust erwiesen hat.

„Gleichwohl sind Verkaufsprozesse deutlich weniger kompetitiv und viel langwieriger als noch vor zwei Jahren.“ Auch die Transaktionssicherheit habe insgesamt abgenommen. Seit Jahresbeginn gebe es wieder deutlich mehr Bewegung bei Large-Cap-Transaktionen, wenn auch mit weiterhin eher niedriger Dealgeschwindigkeit. Besonders beliebt im deutschen Markt seien nach wie vor Infrastrukturprojekte, Pharma- und Softwareunternehmen.

Hoffnungsfroh blickt Dr. Marco Niehaus, Head of Transactional Risks (DACH) der MGA Acquinex, auf das Geschehen – denn 2024 habe gut begonnen, was ein Indikator sein könne: „Entgegen zahlreichen Vorhersagen war der M&A-Markt und damit das Geschäft mit W&I-Versicherungen im ersten Quartal 2024 deutlich aktiver als in weiten Teilen des Jahres 2023.“ Das lag daran, dass zahlreiche Transaktionen, „die es 2023 nicht mehr über die Ziellinie geschafft haben“, nun vollzogen wurden. Zudem scheine sich das wirtschaftliche Umfeld insbesondere für Transaktionen mit einem Volumen bis 500 Mio. EUR im Jahr 2024 deutlich verbessert zu haben. „Dabei zeigten sich Auffälligkeiten bei den involvierten Wirtschaftszweigen. Insbesondere in den Bereichen Homecare/Housing und Pharma/Biotech konnten zahlreiche Transaktionen abgeschlossen werden. Weiterhin sehr aktiv ist die Techbranche; dort insbesondere das Geschäft mit IT-Lösungen und KI.“ Eine weitere Entwicklung ist dem Experten aufgefallen: So sei das Zusammenspiel zwischen allen Beteiligten im Markt inzwischen sehr professionell. Jeder verfolge und vertrete zwar eigene Interessen, man spreche aber dieselbe Sprache. Teilweise lassen sich so zeitliche Effizienzgewinne von weit über 50% erzielen. Genau deshalb habe das W&I-Produkt zuletzt nochmals einen erheblichen Boost erfahren, sodass auch Transaktionsvolumina, die früher eher außerhalb von Versicherungslösungen lagen, nunmehr mit W&I-Deckung im Markt platziert werden.

Zahl der spezialisierten Policen steigt

Die zahlreichen Risikofaktoren führen zu einer steigenden Nachfrage nach Lösungen wie Litigation-Buy-outs und Steuerversicherungen, analysiert Aon. Litigation-Buy-out-Insurances versichern den Kläger hinsichtlich des Bestands eines stattgegebenen (Zahlungs-)Urteils (Judgement Preservation Insurance), den Beklagten gegen das Risiko eines möglicherweise katastrophal negativen Urteils (Adverse Judgement Insurance) und gegen das Risiko, auf den Prozesskosten sitzen zu bleiben (After the Event Insurance). Aber auch der breite W&I-Markt zeige sich aktiv, so Dr. Niehaus: „Zu beobachten waren vor allem der fortlaufende Zuschnitt des Produkts auf die Bedürfnisse der Käuferseite. Hier haben in erster Linie die Broker mit ihrer Markterfahrung und ihrem proaktiven Ansatz, bereits frühzeitig Kundenwünsche zu adressieren und den Prozess damit erheblich zu vereinfachen, großen Anteil.“

Anomalie: Mehr Claims – Prämien sinken

Dr. Heiko Bertelmann, Partner, und Marcel Gießler, Associate, Norton Rose Fulbright, weisen darauf hin, dass sich die Schadensfälle häufen: „Wir sehen weiterhin einen signifikanten Anstieg der Claims, die unter W&I-Policen geltend gemacht werden.

Neben den bekannten claimanfälligen Bereichen ergeben sich vermehrt auch Claims aus Bereichen, die – aufgrund der Marktentwicklungen der letzten beiden Jahre – zunehmend in den Deckungsumfang geraten waren, aber mit stark erhöhten Risiken behaftet sind.“ Diese Entwicklung führe jedoch nicht zu der kommerziell zu erwartenden Gegenreaktion der Versicherer/MGAs hin zu geringeren Deckungsumfängen und/oder höheren Prämien. „Im Gegenteil: Die Deckungen werden umfangreicher und die Prämien stagnieren oder sinken teilweise sogar.

Selbst auf Ausschlüsse und Einschränkungen, die in der Vergangenheit ‚in Stein gemeißelt‘ schienen, sind Versicherer/MGAs nun vermehrt bereit, zu verzichten.“ Diese Markteinschätzung teilt auch Kauffmann. Während die Prämien zum Teil unter 1% gesunken sind, entwickeln sich die Enhancements, also Ausweitungen des Deckungsumfangs, zunehmend kundenfreundlicher – inkl. beispielsweise sogenannter Knowledge Scrapers, konkret der Nichtberücksichtigung von Kenntnisvorbehalten beim Deckungsumfang.

Neue Anbieter drängen auf den Markt

Warum entwickelt sich der Markt in dieser Form? Die Experten sind sich einig: „Zu viele Versicherer drängeln sich um zu wenige Policen“, bringt es Kauffmann auf den Punkt. Der prozentuale Anteil von Transaktionen mit W&I-Police hat zwar zugenommen, reicht aber nicht aus, um den Rückgang an Deals zu kompensieren. Dr. Bertelmann sieht neue, kompetitive Marktteilnehmer, die „insbesondere durch aggressive Pricing- und Deckungsansätze versuchen, Marktanteile zu gewinnen“. Dr. Niehaus sieht ebenfalls mehrere Versicherer und MGAs in den deutschen Markt drängen, was zu einem erhöhten Druck auf die Prämien bei gleichwohl erhöhter Deckung führt.

Ein neuer MGA auf dem deutschen Markt ist Nirvana UW. CEO Kabir Chanrai zielt dabei auf W&I-Policen für den Markt der mittelgroßen Deals mit Zielunternehmen bis zu einem Unternehmenswert von 250 Mio. EUR. In Deutschland ist eine enge Zusammenarbeit mit SÜDVERS kommuniziert, man sei aber bereit für Kooperationen mit weiteren Brokern.

Hierzulande erstmals aktiv ist auch W/R/B Underwriting, ebenfalls aus London. Die W. R. Berkley Corporation wurde 1967 gegründet und hat sich von einer Vermögensverwaltungsfirma zu einem der größten gewerblichen Sach- und Unfallversicherer in den Vereinigten Staaten entwickelt. Das Unternehmen ist seit 1973 an der Börse notiert (Market Cap: 19,3 Mrd. EUR) und Teil des S&P 500. Berkley als Marke bietet weltweit spezialisierte Versicherungslösungen über mehr als 55 Firmen an über 190 Standorten.

Towerpolicen als neue Realität

Wie wirkt sich das alles konkret auf die Konstruktion einer Deckung und die Gestaltung der Policen aus? Durch den Anstieg der ausgezahlten Schäden unter einer Police wurde bewirkt, „dass einzelne Versicherer nur noch Versicherungssummen bis zu einem Limit von 40 Mio. EUR anbieten“, berichtet Nikola Pamler, Managing Director von Deloitte Broker.

Dies reiche bereits für die meisten Mid-Cap-Deals nicht aus, sodass die Bedeutung von sogenannten Towerpolicen steigt, bei denen sich mehrere Versicherer das Risiko teilen. „Der Rückgang bei der Risikobereitschaft ist vor allem auf den starken Anstieg an Schadensfällen in den letzten beiden Jahren zurückzuführen. Legt man als Daumenregel ein Versicherungslimit von 15% bis 20% des Kaufpreises für die operativen Garantien zugrunde, ist davon auszugehen, dass Transaktionen mit einem Kaufpreis von über 200 Mio. EUR nur noch über Towerpolicen gedeckt werden können“, rechnet Pamler vor. In der Umsetzung wird ganz konkret ein Versicherer als Primary-Versicherer ausgesucht, der das Underwriting durchführt und mit dem die Versicherungspolice verhandelt wird. „Zusätzlich schließt der Versicherungsnehmer mit weiteren Versicherern sogenannte Excess-Policen ab, in denen Letztere die Bedingungen der ausgehandelten Primary-Police übernehmen und weitere Deckung für den Fall zusagen, dass das Limit des Primary-Versicherers bzw. des diesem jeweils nachfolgenden Versicherers ausgeschöpft („exhausted“) sei, erläutert Pamler. So entstehen „Tower“, in denen mehrere Versicherer in „Layern“ hintereinandergeschaltet werden und das Risiko für die Versicherer, die weiter hinten im Tower stehen, immer geringer wird. Detaillierte Regelungen zu Schadensregulierung und Streitbeilegung werden daher künftig bei allen versicherten Transaktionen an Wichtigkeit gewinnen, sagt die Expertin von Deloitte Broker voraus.

Fazit

Fazit

Das Jahr 2024 startete trotz des schwierigen M&A-Markts deutlich aktiver und positiver als zuletzt erwartet. Die Bedeutung von W&I nimmt weiter zu, Lösungen werden zunehmend passgenau erarbeitet, ein weiterer Zuwachs der Platzierung von W&I-Produkten 2024 ist zu erwarten. Die „neue Normalität“ der Towerpolicen als real existierende Gegebenheit sollten M&A-Teams, Rechtsabteilungen und externe Rechtsberater künftig zusätzlich berücksichtigen. Zur W&I-Police generell lässt sich sagen, dass sie mehr denn je auch hierzulande „business as usual“ und in fast allen M&A-Prozessen fester Bestandteil geworden ist. Dank der zunehmenden Professionalisierung der Prozesse und der Individualisierung der Policen ist der Anteil der Deals mit Transaktionsversicherung weiter gestiegen. Es muss nur noch der Transaktionsmarkt in der Breite zurückkommen … „Business as unusual“ gilt indes für die Preise: Sie sind offenbar weiter gefallen, teils weit unter 1%; dies, obwohl Zahl und Wert der Claims steigen, Deckungsumfänge erweitert und am Kapitalmarkt wieder ansehnliche Zinsen gezahlt werden. Ob tatsächlich einige neue Player mit Risikoappetit und die nominal geringere Dealanzahl dafür ausschlaggebend sind – oder ob andere, derzeit nicht sichtbare Faktoren eine Rolle spielen, muss weiter beobachtet werden. Spätestens zum Special „M&A Insurance“ und zum 5. M&A Insurance Summer Forum am 2. September in Frankfurt werden wir die Frage wieder aufwerfen!

Autor/Autorin

Stefan Preuß

Stefan Preuß arbeitet seit mehr als 25 Jahren als Redakteur im Kapitalmarktumfeld. Der gelernte Tageszeitungsredakteur sammelte zudem Erfahrung als Investor Relations Manager. Der Redaktion der GoingPublic Media AG gehört er als ständiger Mitarbeiter mit den Schwerpunktthemen IPOs, Vermögensanlage und Nachfolgelösungen an. Er betreut als Redaktionsleiter die jährlichen Spezialausgaben "Mitarbeiterbeteiligung" sowie "M&A Insurance".