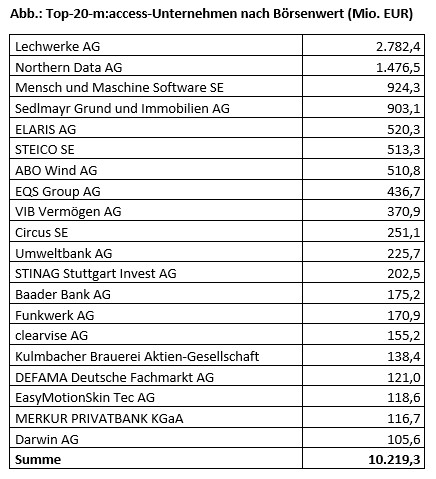

Bildnachweis: Coloures-Pic – stock.adobe.com, Quelle: Börse München, Schlusskurse vom 30.4.2024, Anm.: EQS Group zum 6.5.24 ausgeschieden, Börse München, Bayerische Börse AG.

In München gibt es mit m:access seit fast zwanzig Jahren ein eigenes Börsensegment für KMU. Doch an der Börse erleben traditionell die großen Blue Chips Aufmerksamkeit der Investoren. Was kann ein KMU-Börsensegment wie m:access leisten, gerade in Zeiten starker Unterbewertungen bei Nebenwerten? GoingPublic sprach mit Dr. Marc Feiler, Geschäftsführer der Börse München, und Dr. Rainer Wienke, Direktor Primärmarkt.

GoingPublic: Was war denn 2005 die Intention bei der Gründung von m:access?

Dr. Marc Feiler: Wir wollten für KMUs einen möglichst unbürokratischen und günstigen Weg an die Börse schaffen. Mehr Eigenkapital für den Mittelstand, mehr Unternehmen an die Börse bringen, das war die Intention damals und ist es auch heute. Jungen, innovativen Unternehmen genauso wie etablierten und gestandenen Mittelständlern die Möglichkeit geben, sich über die Börse Kapital zu beschaffen, sowohl beim Börsengang als auch durch spätere Kapitalmaßnahmen. Und wenn ich auf die vergangenen 19 Jahre zurückblicke, ist uns das ganz gut gelungen. Insgesamt waren mehr als 120 Unternehmen in m:access notiert. Manche von ihnen wurden übernommen, sind in andere Segmente gewechselt, haben sich anschließend für Private Equity entschieden oder – auch das gibt es an der Börse – sind in einigen wenigen Fällen in Insolvenz gegangen. Mit Stand 31. März 2024 haben wir 72 Emittenten mit einer Marktkapitalisierung von insgesamt 11,3 Mrd. Euro gelistet. Über die Jahre wurden mehr als 180 Kapitelerhöhungen in Größenordnungen bis zu 130 Mio. Euro und einem Gesamtvolumen von weit über 1 Mrd. Euro erfolgreich durchgeführt. Alles in allem ist m:access inzwischen das weit größte Segment für den Mittelstand in Deutschland.

Fast zwanzig Jahre sind an der Börse eine lange Zeit, da ist viel passiert. Mussten Sie inzwischen das Regelwerk verändern oder anpassen?

Feiler: Wir haben das Regelwerk von Beginn an so knapp wie möglich ausgelegt, denn wir wollten ja gerade keine überbordenden bürokratischen Hürden aufbauen. Aber selbstverständlich haben wir gelegentlich nachjustiert, beispielsweise müssen ab 2024 alle Unternehmen die Kennziffern des (geprüften) Jahresabschlusses in den ersten sechs Monaten nach Ende des Geschäftsjahres veröffentlichen. Die allermeisten Unternehmen haben die längeren gesetzlichen Fristen des HGB ohnehin nicht ausgenutzt. Für diese Unternehmen ändert sich damit nichts, einige wenige müssen nun aber schneller werden.

m:access ist ein Segment des qualifizierten Freiverkehrs. Was bedeutet das eigentlich für das Unternehmen und für die Investoren/Anleger?

Feiler: Nun, einfach ausgedrückt müssen Emittenten weniger Anforderungen erfüllen als im Regulierten Markt, dem „Regulated Market“ im Sinne der EU-Gesetzgebung, aber mehr als im allgemeinen Freiverkehr – „MTF“ oder „Multilateral Trading Facility“ im EU Jargon. Wir haben unser Segment speziell an die Bedürfnisse und Ressourcen mittelständischer Unternehmen ausgerichtet – und an den Anforderungen der Investoren. Ganz grundsätzlich müssen die Unternehmen mehr Transparenz schaffen als es der gesetzliche Mindeststandard verlangt. Dennoch kann dies nicht als Freifahrtschein für eine risikolose Kapitalanlage dienen. Gefragt sind auf KMU spezialisierte institutionelle Investoren und die informierten Selbstentscheider unter den Privatanlegern. Der Mittelstand in Deutschland ist sehr heterogen und m:access spiegelt dies auch wider. Vom traditionsreichen Maschinenbauer bis zum KI- basierten Start-up. Im Übrigen: In den meisten Berichten über börsennotierte Unternehmen in den Medien findet sich gar kein Hinweis, in welchem Marktsegment das besprochene Unternehmen notiert ist. Für Anleger und Investoren kommt es in erster Linie und zurecht auf das Geschäftsmodell und die Finanzkennzahlen der Gesellschaft an, und nicht, in welchem Segment an welcher Börse es gelistet ist.

Aber es gibt ja gewisse Kriterien, die Unternehmen erfüllen müssen, um in m:access gelistet zu werden – und das ist dann ja auch ein Zeichen für Qualität?

Dr. Rainer Wienke: Als Voraussetzung muss eine Gesellschaft einen von der BaFin gebilligten Prospekt vorlegen, wenn es sich um einen klassischen Börsengang mit öffentlichem Angebot handelt. Ansonsten genügt eine Unternehmensdarstellung, die der Börse vorgelegt werden muss. Außerdem muss das Grundkapital mindestens 1 Mio. Euro betragen und mindestens ein Jahresabschluss als Kapitalgesellschaft, ein HGB-Abschluss genügt, vorliegen. Bei einem echten IPO muss außerdem ein Wertpapier-Research nachgewiesen werden und ein Emissionsexperte – an der Börse München sind 21 Emissionsexperten zugelassen – benannt werden, der das Unternehmen über die gesamte Zeit an der Börse begleitet.

Sie sprachen von Erstnotiz und Börsengang mit öffentlichem Angebot, einem IPO also. Welche Wege führen denn Unternehmen in m:access?

Wienke: Der Königsweg ist selbstverständlich ein Börsengang mit Prospekt, Zeichnung der neuen öffentlich angebotenen Aktien über die Börse München und dem Läuten der Börsenglocke, wenn alles geklappt hat. Beispiele in m:access waren etwa die Steico SE, VIB Vermögen AG, Erlebnis Akademie AG oder die SpVgg Unterhaching, um nur diese zu nennen. Andere Unternehmen lassen sich zunächst ohne öffentliches Angebot in m:access listen, um (erst) nachfolgend Kapitalmaßnahmen transaktionssicher durchzuführen, eine durchaus beliebte Vorgehensweise. Hinzu kommen etliche ambitionierte Emittenten aus dem allgemeinen Freiverkehr, wie jüngst die Stock3 AG oder die SEMODU AG, die über ein „Upgrade“ in m:access notieren, wie auch Gesellschaften, die aus dem Regulierten Markt in unser Segment wechseln, beispielsweise die MS Industrie AG.

Und was müssen die Emittenten befolgen, wenn sie in m:access gelistet sind?

Wienke: Sie müssen vor allem fristgerecht die Kernaussagen des geprüften Jahresabschlusses veröffentlichen, einen unterjährigen Emittentenbericht und einen Unternehmenskalender auf die Website stellen, sowie jährlich an einer Analystenkonferenz teilnehmen, sei es an einer von der Börse München organisierten Konferenz oder einer gleichwertigen Investorenveranstaltung eines anderen Anbieters. Selbstverständlich gilt auch für m:access-Unternehmen die Pflicht, Ad-hoc-Mitteilungen und Directors‘ Dealings auf der Website zu veröffentlichen sowie Insiderverzeichnisse zu führen – Regelungen, die für den allgemeinen Freiverkehr per se gelten und vor allem von der BaFin überwacht werden, nicht von der Börse.

Wie überprüfen Sie, ob Unternehmen alle Kriterien einhalten und welche Sanktionsmöglichkeiten haben Sie?

Feiler: Wir stellen auf unserer Website www.boerse-muenchen.de eine ausführliche Dokumentation zu allen gelisteten Unternehmen mit Verlinkungen auf den aktuellen Jahresabschluss, den Emittentenbericht, den Unternehmenskalender sowie die veröffentlichten Adhoc-Mitteilungen bereit. Außerdem wird dort vermerkt, wann das Unternehmen eine Analystenkonferenz besucht. Da fällt es selbstverständlich auf, wenn Daten nicht stimmen sollten, und wir haken dann auch konsequent bei den betroffenen Unternehmen nach. Wir haben uns bei der Gründung von m:access aber gegen Geldstrafen als Sanktionsmöglichkeit entschieden. Wenn sie zu niedrig angesetzt sind, erzielen sie keine abschreckende Wirkung, und wenn sie zu hoch ausfallen, schmälern sie den Gewinn des Unternehmens und schaden letzten Endes den Investoren und Anlegern. So bleibt dann nur die freiwillige Abkehr von m:access oder der „Rauswurf“ – beides ist im Endeffekt auch nicht förderlich für die Investorenseite. Denn unser Ziel ist es ja, möglichst viel Transparenz zu erhalten und da wo nötig auf die disziplinierende Wirkung des Marktes zu setzen.

Zuletzt noch eine Frage zum Kontext. Alles in allem zeigen sich KMUs in Sachen Börsengang eher zurückhaltend. Aktuell ist sogar ein Trend von der Börse als an die Börse zu beobachten, was auch daran liegt, dass Nebenwerte in den vergangenen Jahren eher schlecht performten. Die Politik verspricht seit Jahren, die Kapitalmärkte für Unternehmen attraktiver zu gestalten. Wie ist da der Stand der Dinge und was erhoffen Sie sich von der näheren Zukunft?

Feiler: Generell fehlen in Deutschland ausreichend viele institutionelle Investoren mit Appetit auf Aktien. Welchen Impuls z.B. eine kapitalmarktgedeckte Altersversorgung erzeugt, lässt sich in Schweden, den Niederlanden oder dem angloamerikanischen Raum gut beobachten. Die steuerliche Benachteiligung von Eigenkapital im Vergleich zu Fremdkapital ist der Aktieninvestition ebenso abträglich wie die pauschale Besteuerung von Kapitalerträgen langfristiger Investitionen. Es ist Allgemeingut, dass wir in Deutschland und Europa einen immensen Investitionsbedarf in den CO2-neutralen Umbau der Wirtschaft, die Digitalisierung, die Infrastruktur und neuerdings auch die Verteidigung haben. Staaten und Banken können dies nicht alleine abdecken; hierzu braucht es einen leistungsstarken Kapitalmarkt. Bei derartig existentiellen Aufgaben reicht es nicht, den Prospekt zu verkürzen oder Schwellenwerte für die Meldung von Directors‘ Dealings anzuheben. Anstatt weiter im Kleinklein herum zu werkeln, benötigen wir eigentlich den großen Wurf, der derzeit jedoch leider nicht absehbar ist. Dennoch sind wir trotz dieser Rahmenbedingungen optimistisch: viele „Nebenwerte“ sind an der Börse unterbewertet, haben ein intaktes Geschäftsmodell und enormes Aufholpotential. Spätestens mit der ersten spürbaren Zinssenkung der EZB rechnet der Markt mit deutlich steigenden Kursen börsennotierter KMUs und einem dynamischeren IPO-Umfeld. Wir werden dann auch wieder erfolgreiche IPOs in m:access sehen.

Herr Dr. Feiler, Herr Dr. Wienke, das würde natürlich auch uns freuen. Vielen Dank für das Gespräch.

Zu den Interviewpartnern:

Dr. Marc Feiler ist Geschäftsführer der Börse München. Der Rechtsanwalt begann 2004 als Justiziar und Leiter der Wertpapierzulassung seine Tätigkeit an der Börse München und war maßgeblich an der Entwicklung von m:access 2005 verantwortlich.

Dr. Rainer Wienke ist Direktor Primärmarkt und betreut seit seinem Eintritt in die Börse München im Jahr 2010 das Segment m:access.