Bildnachweis: Stelena – stock.adobe.com, ICF Bank, GFT_Jürgen Altmann, Nemetschek Group, Merkur Privatbank.

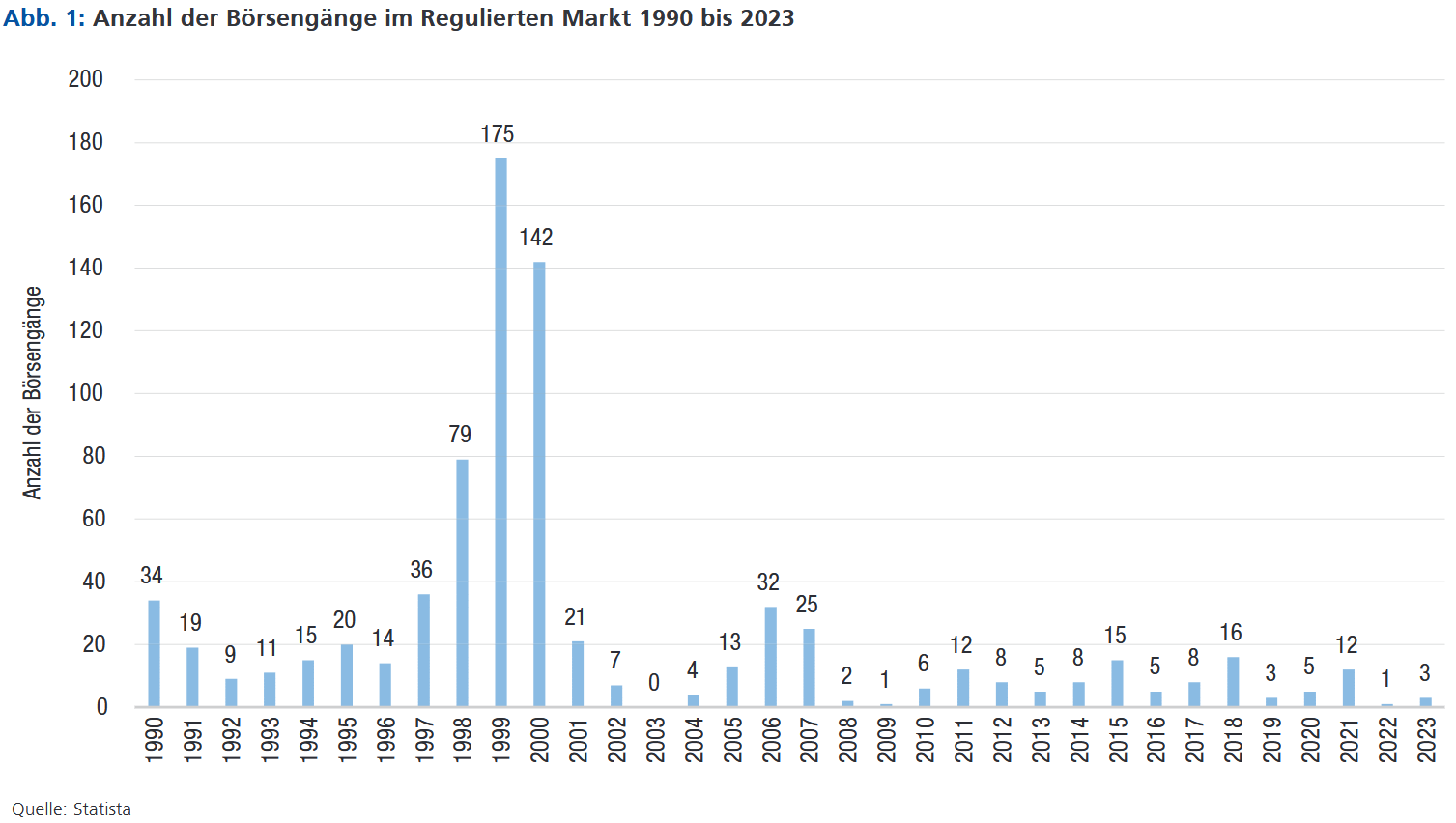

Börsengänge in Deutschland hatten in den letzten Jahren einen schweren Stand. So hätte 2022 ohne die Dr. Ing. h.c. F. Porsche AG kein einziges Unternehmen den Sprung in den regulierten Markt gewagt. Und obwohl der Porsche-IPO mit einem Gesamtemissionsvolumen von 9,1 Mrd. EUR nach der Deutschen Telekom der größte Börsengang war, der jemals in Deutschland durchgeführt wurde, konnte dies nicht darüber hinwegtäuschen, dass in den vergangenen drei Jahren (2022-2024) so wenige Unternehmen an die Börse gingen wie zuletzt während der Finanzkrise 2009. Wie mutet das an im Vergleich zum Rekordjahr 1999, in dem sage und schreibe 194 Unternehmen an die Börse eilten, um frisches Kapital aufzunehmen?

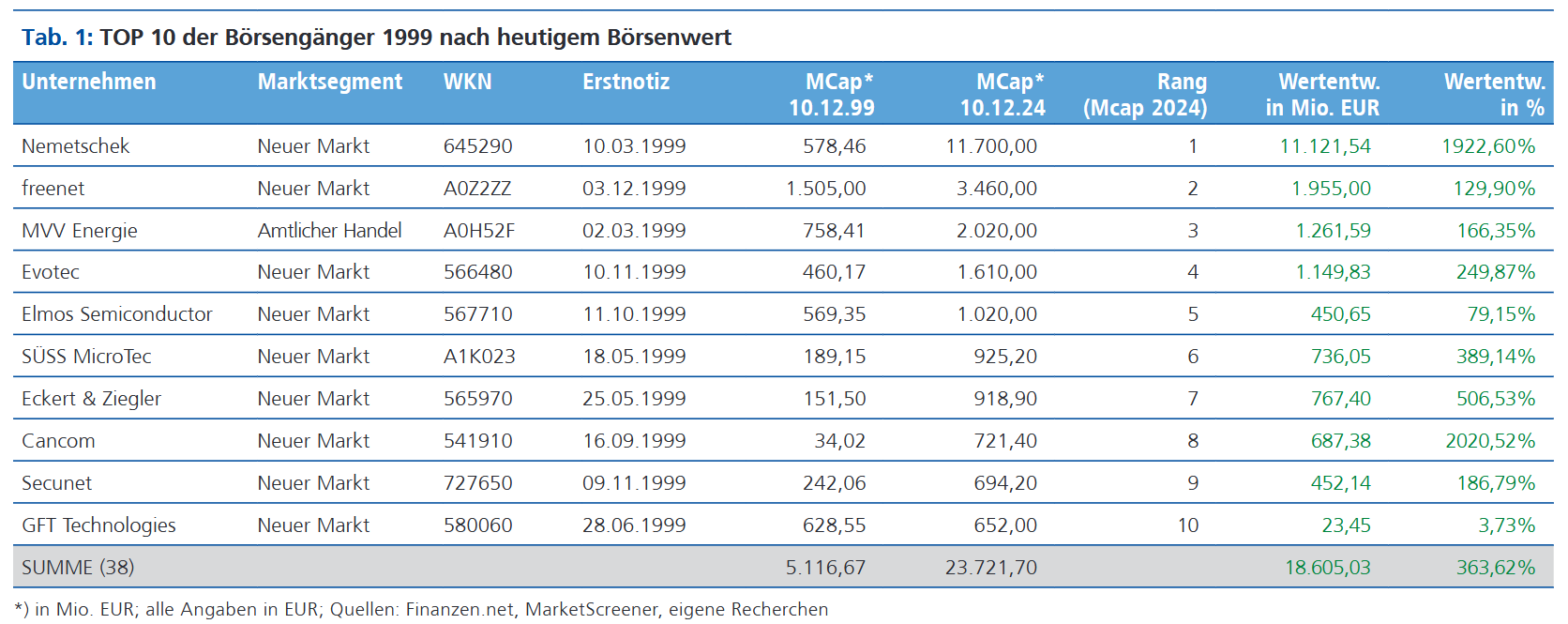

Going Public war damals bereits „live dabei“ und hat das 25-jährige Jubiläum dieses Ausnahmejahrgangs zum Anlass genommen, die damaligen IPO-Aktivitäten und Implikationen, deren Wirkung und Wertschaffung bis in die Gegenwart reicht, genauer zu beleuchten. Allein die 10 „wertvollsten Überlebenden“ von 1999 bringen es heute auf eine kumulierte Marktkapitalisierung von 23,7 Mrd. EUR (siehe Tab. 1).

Das Rekordjahr 1999 muss selbstverständlich im engen Kontext mit dem Neuen Markt verstanden werden. Dennoch bleibt festzuhalten, dass immerhin 40 Unternehmen ihre Erstnotiz im Amtlichen Handel und im Geregelten Markt aufnahmen – die allgemein positive Stimmung hinsichtlich Börsengänge hatte also durchaus Abstrahlungseffekte auf alle Börsenplätze. Inklusive Freiverkehr, wo 1999 mit 19 Unternehmen ebenfalls eine hohe Zahl neu emittierte.

Das Rekordjahr 1999 muss selbstverständlich im engen Kontext mit dem Neuen Markt verstanden werden. Dennoch bleibt festzuhalten, dass immerhin 40 Unternehmen ihre Erstnotiz im Amtlichen Handel und im Geregelten Markt aufnahmen – die allgemein positive Stimmung hinsichtlich Börsengänge hatte also durchaus Abstrahlungseffekte auf alle Börsenplätze. Inklusive Freiverkehr, wo 1999 mit 19 Unternehmen ebenfalls eine hohe Zahl neu emittierte.

IPO-Jahrgang 1999 heute

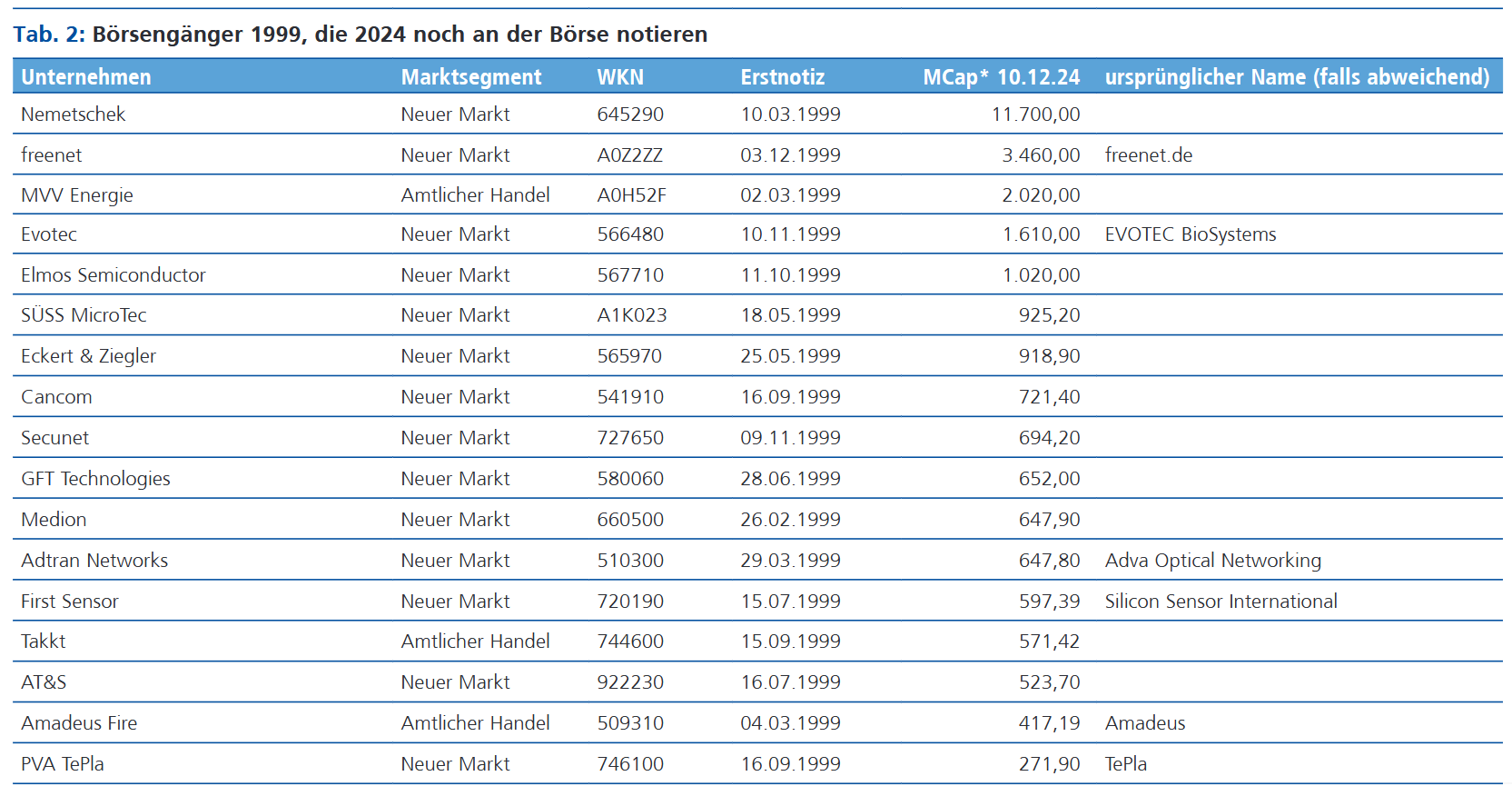

Wir haben in unserer Recherche 38 Unternehmen, also rund 20% der Neuemittenten 1999, identifiziert, die heute noch an der Börse notieren (siehe Tab. 2) und einen Börsenwert von 28,8 Mrd. EUR repräsentieren. 82% des Wertes entfällt allein auf die 10 heute wertvollsten Unternehmen (Tab. 1), dabei unangefochten an der Spitze Nemetschek, die heute allein 11,7 Mrd. EUR wert sind. Auch die Wertschaffung der 10 Unternehmen, überwiegend Small und Mid Caps, kann sich mit einer Verfünffachung (Market Cap Ende 1999 5,1 Mrd. EUR) sehen lassen.

„Ein klarer Beleg dafür, dass einzelne Nebenwerte unabhängig von ihrer Branchenzugehörigkeit seit jeher das Zeug hatten, Indizes und Märkte in ihrer Wertentwicklung zu übertreffen“, so Sascha Rinno, Vorstandssprecher der ICF BANK AG.

Der Neue Markt und seine Unternehmen

Den Auftakt im Neuemissionsreigen machte am 26. Januar 1999 die Hancke & Peter IT Service AG, die mit einem Zeichnungsgewinn von 206,1% (Ausgabepreis: 14,70 EUR; Erstnotiz: 45,00 EUR) fulminant startete und ebenso wie die kurz darauffolgenden Neuemissionen Senator Film (+255,3%) und CineMedia Film (+200,0%) für Goldgräberstimmung bei den Anlegern sorgten. Ein Vierteljahrhundert später fällt das Resümee ernüchternd aus: während die beiden Filmgesellschaften in die Insolvenz rutschten – und damit das Schicksal von vielen 1999er-Mitstreitern teilten wie beispielsweise Gigabell, Maxdata, Teamwork, Prodacta oder dem Skandalunternehmen Metabox – mutierte das Systemhaus um die Unternehmensgründer Sascha Hancke und Jürgen Peter bis zur Unkenntlichkeit. Bereits im Juni 1999 fusionierte man mit der Bochumer Ascad GmbH, im September schloss man sich mit der Kölner NCC AG zusammen und firmierte ab diesem Zeitpunkt unter ARXES Information Design AG. 2002 erfolgte die Umbenennung in Arxes NCC, die wiederum im Dezember 2007 übernommen und ab Oktober 2008 zur TDMi AG wurde. Wenige Monate später (1. Oktober 2009) musste man Insolvenz anmelden. Anhand dieses Beispiels zeigt sich anschaulich, dass ein Urteil zu Erfolg oder Misserfolg bei einigen Unternehmen nicht ganz eindeutig zu fällen ist. So kann der Weg bis zur Übernahme durchaus lukrativ gewesen sein und die Insolvenz erst zu einem späteren Zeitpunkt, als man längst nicht mehr unter dem originären Namen firmierte, erfolgt sein. Gleichwohl mussten Anleger, die sich nicht rechtzeitig von ihren Investments lösten, in vielen Fällen einen Totalverlust hinnehmen. Trotz mehrerer Firmenpleiten gab es aber auch eine Vielzahl von Neuemittenten, welche die Gunst der Stunde im Jahr 1999 nutzten, um echte „Wertschaffer“ und Erfolgsunternehmen aufzubauen

Gekommen, um zu bleiben

An die 40 Unternehmen, die im Jahr 1999 ihre Erstnotiz feierten, finden sich auch heute noch auf dem Kurszettel wieder, wobei die Einteilung nicht nach absoluten Maßstäben erfolgen kann. Denn Umfirmierungen, Fusionen, Abspaltungen oder Übernahmen werfen durchaus die Frage auf, ob teils gleichklingende Unternehmen aus dem Jahr 1999 noch mit denen aus 2024 konsistent sind. So ist die heutige freenet AG aus der Fusion der freenet.de mit ihrer einstigen Mutter MobilCom entstanden. Letztere war übrigens zusammen mit Ingenieurdienstleister Bertrandt eines der ersten Unternehmen am Neuen Markt (10. März 1997). Ein direkter Vergleich zwischen freenet.de und dem heutigen „Digital Lifestyle Provider“ ist insofern nicht unproblematisch. Bei Unternehmen wie Eckert & Ziegler, GFT Technologies oder Nemetschek hingegen fällt es bedeutend leichter.

Eckert & Ziegler

»Ein neuer „Strahler“ am Neuen Markt« titulierten wir in GoingPublic 5/99. Die anschließende Entwicklung des Herstellers von radioaktiven Komponenten für medizinische, wissenschaftliche und messtechnische Zwecke war in der Tat fulminant. Im Jahr 1999 lag der Umsatz von Eckert & Ziegler bei 9,9 Mio. EUR; das Ergebnis der gewöhnlichen Geschäftstätigkeit betrug 1,2 Mio. EUR; die Mitarbeiterzahl belief sich auf 139 – in 2023 erzielte Eckert & Ziegler mit 246,1 Mio. EUR Umsatz eine neue Rekordmarke, die im Geschäftsjahr 2024 nochmals getoppt wurde. Aktuell rechnet der Vorstand mit einem Umsatz von rund 265 Mio. EUR und einem EBIT von ca. 55 Mio. EUR. Die Marktkapitalisierung konnte im Laufe der Börsennotiz sogar um über 500 Prozent gesteigert werden und nimmt mit 918,9 Mio. EUR Anlauf auf die magische „1 Mrd. EUR Schwelle“. Eine lupenreine Erfolgsstory, wie auch Gründer Dr. Andreas Eckert im Interview (siehe unten) bestätigt. Zudem bricht er eine Lanze für den Kapitalmarkt per se: „Der Neue Markt war ein absoluter Glücksfall. Es ist eine Tragödie, dass wegen ein paar faulen Äpfeln in der Bundesrepublik nie ein Markt für Wachstumskapital nachhaltig etabliert werden konnte. Schlimm auch, dass der Gesetzgeber anschließend – der Vollkaskomentalität der Bevölkerung folgend – das Kind durch strenge Auflagen mit dem Bade ausschüttete. Ein bisschen Schwund hätte man akzeptieren können, schließlich kann man nicht alle Lebensrisiken absichern.“

GFT Technologies

GFT-Gründer und damaliger Vorstandsvorsitzender Ulrich Dietz erklärte 1999 im Vorfeld des anstehenden Börsenstarts: „Mittelfristig ist das klar definierte Ziel, eine führende Stellung in Europa einzunehmen. Dazu brauchen wir sicherlich 700 bis 800 Mitarbeiter, ausgehend von etwa 300 per Ende 1998. Wir haben also noch einen schönen Weg nach oben vor uns.“ Ein Ziel, das mehr als erfüllt werden konnte. Zum 30. Juni 2024 beschäftigte GFT Technologies insgesamt 10.772 Vollzeitkräfte und wurde 2024 in „Fortune World‘s Best Workplaces™“ als einer der 25 besten Arbeitgeber der Welt ausgezeichnet. Das Unternehmen weist aktuell eine Marktkapitalisierung von 652 Mio. EUR auf und rechnet für 2024 mit einem Umsatz von 865 Mio. EUR bei einem bereinigten EBIT von 77 Mio. EUR.

GFT Technologies. Copyright: GFT_Jürgen Altmann

Dementsprechend positiv fällt auch das Resümee von Jochen Ruetz, CFO und ab 1.1.25 Deputy CEO der GFT Technologies SE, zum damaligen Börsengang und Kapitalmarkt im Allgemeinen aus: „Zunächst einmal ermöglichen Kapitalmärkte einen Zugang zu Finanzierungsmöglichkeiten, die für Expansion und Innovation entscheidend sind. Unsere Erwartungen wurden in vielerlei Hinsicht erfüllt, insbesondere in Bezug auf Liquidität und Skalierbarkeit. Ferner hat uns – als B2B-Unternehmen mit eingeschränkter Visibilität für Nicht-IT-Experten – die Börsennotierung bekannter gemacht, sowohl als IT-Dienstleister wie auch als potenzieller Arbeitgeber. Und auch wenn regulatorische Anforderungen, die mit der Börsennotierung einher gehen nicht immer ein Quell der Freude sind, begreifen wir sie doch als Chance, um unsere eigene Position zu stärken. Die Anforderungen des Kapitalmarkts an die finanzielle Transparenz etwa haben uns geholfen, unsere Prozesse zu optimieren und unser Geschäftsmodell zu schärfen. Zudem hat der Dialog mit Investoren uns neue Impulse gegeben, die strategische Ausrichtung immer wieder zu überprüfen und zu optimieren. Rückblickend war der Schritt an die Börse die richtige Entscheidung, und wir würden diesen Weg wieder gehen.“

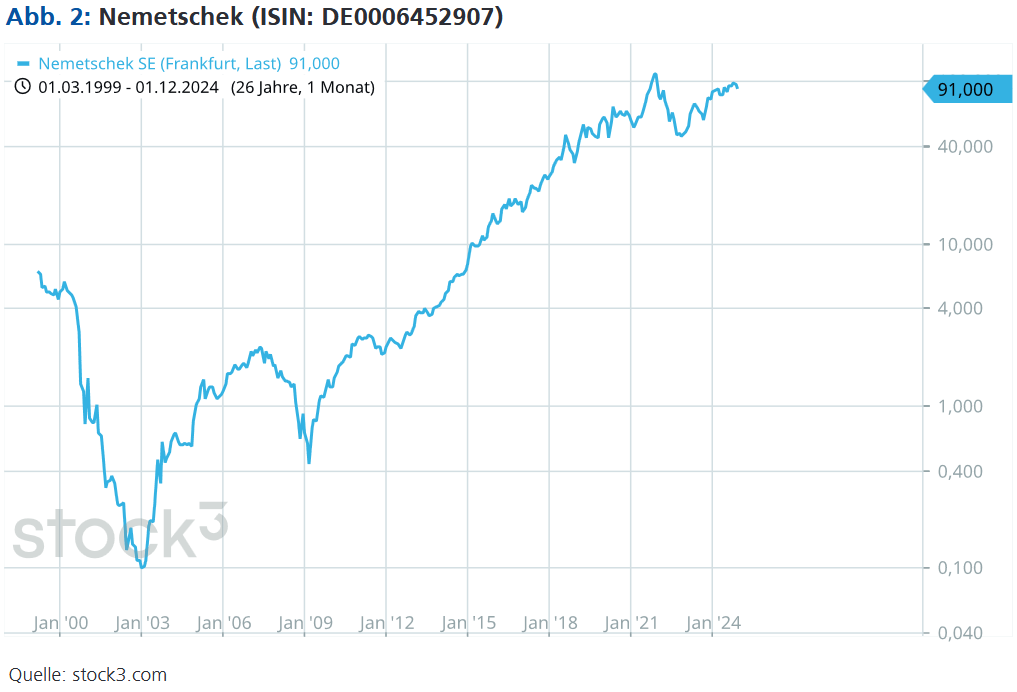

Nemetschek

Bereits in den späten 1960er Jahren setzte Prof. Georg Nemetschek auf Software und prägte durch wesentliche Entwicklungen wie dem CAD-System „Allplan“ (1984) aktiv den technologischen Wandel der Baubranche. Als er 1999 sein Unternehmen an die Börse brachte, arbeiteten „fast 40.000 Kunden beim Planen, Bauen und Nutzen von Bauwerken mit Nemetschek IT-Systemen“, so ein Auszug aus der Historie. Im Geschäftsbericht 2023 konnte man bereits vermelden, dass mehr als 7 Mio. Anwender Nemetschek nutzen und man in über 81 Standorten mit insgesamt mehr als 3.400 Mitarbeitern aktiv sei. Der daraus resultierende Umsatz belief sich im Geschäftsjahr 2023 auf 851,6 Mio. Euro, das EBITDA lag bei 257,7 Mio. EUR.

Welch immense Werte das Unternehmen für seine Anteilseigner in den vergangenen 25 Jahren geschaffen hat, lässt sich auch gut an der Marktkapitalisierung ablesen, die sich seit Börsengang um mehr als den Faktor 20 (!) gesteigert hat und jetzt bei gewaltigen 11,7 Mrd. EUR liegt. „Der Börsengang im Jahr 1999 war ein entscheidender Schritt für die Nemetschek Group. Die Erlöse aus dem Börsengang ermöglichten es dem Unternehmen organisch, aber vor allem auch mittels strategischer Akquisitionen das Produktportfolio zu erweitern und das Unternehmen konsequent zu internationalisieren. Die zusätzlichen finanziellen Mittel wurden auch zur Entwicklung neuer und innovativer Technologien genutzt. Zudem fördert der Kapitalmarkt durch seine hohen Transparenzanforderungen und die ständige kritische Überprüfung durch die Aktionäre eine kontinuierliche Optimierung von Unternehmensstrukturen und Prozessen sowie von strategischen Entscheidungen. Nicht zuletzt erleichtern die Börsennotierung und der damit verbundene Kapitalmarktzugang zusätzlich die finanzielle Flexibilität des Unternehmens, da sie weitere Finanzierungsoptionen wie Kapitalerhöhungen oder Anleihen ermöglicht. In Summe war der Börsengang somit ein wichtiger Bestandteil der Erfolgsgeschichte des Unternehmens und wir können mit Überzeugung sagen, dass wir den Schritt deswegen jederzeit wieder gehen würden“, so Stefanie Zimmermann, Senior VP Corporate Communication & Investor Relations bei Nemetschek.

Welch immense Werte das Unternehmen für seine Anteilseigner in den vergangenen 25 Jahren geschaffen hat, lässt sich auch gut an der Marktkapitalisierung ablesen, die sich seit Börsengang um mehr als den Faktor 20 (!) gesteigert hat und jetzt bei gewaltigen 11,7 Mrd. EUR liegt. „Der Börsengang im Jahr 1999 war ein entscheidender Schritt für die Nemetschek Group. Die Erlöse aus dem Börsengang ermöglichten es dem Unternehmen organisch, aber vor allem auch mittels strategischer Akquisitionen das Produktportfolio zu erweitern und das Unternehmen konsequent zu internationalisieren. Die zusätzlichen finanziellen Mittel wurden auch zur Entwicklung neuer und innovativer Technologien genutzt. Zudem fördert der Kapitalmarkt durch seine hohen Transparenzanforderungen und die ständige kritische Überprüfung durch die Aktionäre eine kontinuierliche Optimierung von Unternehmensstrukturen und Prozessen sowie von strategischen Entscheidungen. Nicht zuletzt erleichtern die Börsennotierung und der damit verbundene Kapitalmarktzugang zusätzlich die finanzielle Flexibilität des Unternehmens, da sie weitere Finanzierungsoptionen wie Kapitalerhöhungen oder Anleihen ermöglicht. In Summe war der Börsengang somit ein wichtiger Bestandteil der Erfolgsgeschichte des Unternehmens und wir können mit Überzeugung sagen, dass wir den Schritt deswegen jederzeit wieder gehen würden“, so Stefanie Zimmermann, Senior VP Corporate Communication & Investor Relations bei Nemetschek.

Blick auf die übrigen Börsensegmente

Blick auf die übrigen Börsensegmente

Das hohe Ausfallrisiko beschränkte sich nicht einzig und allein auf den Neuen Markt. Amtlicher Handel, Geregelter Markt und Freiverkehr mussten ebenfalls Federn lassen, so dass sich nur knapp über 10 Prozent der einstigen Börsengänger aus dem Jahr 1999 noch auf dem Kurszettel wiederfinden lassen.

Merkur Privatbank. Copyright: Merkur Privatbank

Unter den erfolgreichen Unternehmen finden sich unter anderem das Mannheimer Energieversorgungsunternehmen MVV Energie, der Personaldienstleister Amadeus Fire, der B2B-Spezialversandhändler Takkt und die MERKUR PRIVATBANK, die 2023 neben dem 25. Geburtstag an der Börse auch ihr 100-jähriges Jubiläum feiern konnte (Market Cap aktuell ca. 107 Mio. EUR). „Ich verbinde mit dem Börsengang im Jahr 1999 unsere eigene Erfolgsstory. Damals hatten wir 80 Mitarbeiter mit einer Bilanzsumme von rund 380 Mio. EUR. Heute sind es 510 Mitarbeiter bei einer Bilanzsumme von fast 4 Mrd. EUR.“, so Dr. Marcus Lingel, Vorsitzender der Geschäftsleitung und persönlich haftender Gesellschafter. „Die Börsennotierung hat uns beim Wachstum immer geholfen und dies auch erst ermöglicht.“

Fazit

Unternehmen, die 1999 ihren IPO hatten und heute noch an der Börse gelistet sind, verweisen unisono auf die positive und richtungsweisende Wirkung ihres Börsengangs. Neben der finanziellen Komponente, welche maßgeblich für Wachstum und Innovation war, ist auch die Optimierung von Unternehmensstrukturen und Prozessen infolge hoher Transparenzanforderungen von Seiten des Kapitalmarkts ein häufig genannter Punkt. Als guter Ratschlag für Unternehmer, welche eine Börsennotiz ins Auge fassen, wurde besonders auf verlässliche Kommunikation, klare Zieldefinition, Fokus auf Shareholder Value und gutes Timing des Börsengangs hinsichtlich des Börsenumfelds verwiesen. Die Kosten, die ein Börsengang mit sich bringt, wurden im Übrigen in allen Fällen nicht thematisiert. Das mag zum einen daran liegen, dass die Kosten in Deutschland und Europa im Vergleich zu den USA vergleichsweise gering sind. Zudem gilt es zu bedenken, dass die Kosten auch in Relation zum frisch eingenommenen Kapital gesehen werden müssen, das einem Unternehmen via IPO in die Kasse gespült wird. Bei einer Größenordnung von 5 bis 10 Prozent fallen diese weniger ins Gewicht – ganz zu schweigen von teurer Fremdkapitalfinanzierung, die mit Hilfe eines Börsengangs ebenfalls vermieden werden kann. Auch die Zahlen, dokumentiert in unseren Tabellen, können sich sehen lassen: Allein die 10 „wertvollsten Überlebenden“ von 1999 bringen es heute auf eine kumulierte Marktkapitalisierung von 23,7 Mrd. EUR und haben damit ihren Wert von Ende 1999 fast verfünffacht. Alle 38 von uns identifizierten Unternehmen, die heute noch an der Börse notieren, sind derzeit 28,8 Mrd. EUR wert. Vorzeigeunternehmen wie Nemetschek, Eckert & Ziegler, Cancom und andere haben in den vergangenen 25 Jahren erst durch die Börsennotiz ihr beeindruckendes Wachstum realisieren können. Das Gesamtfazit der befragten Unternehmen könnte man mit den Worten zusammenfassen: „Wir würden diesen Schritt jederzeit wieder gehen!“ In dem Sinne wünschen wir uns, dass mehr Unternehmen in den kommenden Jahren den Wertfaktor „Börsennotiz“ erkennen und bald unseren Kurszettel bereichern.

Dieser Artikel ist im GoingPublic-Magazin 4/2024 erschienen, das Sie hier als E-Magazin in voller Länger ansehen können: https://www.goingpublic.de/wp-content/uploads/epaper/epaper-GoingPublic_Magazin_4-2024/#0

Autor/Autorin

Marc Moschettini

Marc Moschettini ist Mitglied des GoingPublic-Autoren-Teams. Er studierte BWL an der LMU München/ ESC Lyon und ist seit über 15 Jahren als freier Wirtschafts- und Finanzjournalist tätig. In den Bereichen Aktien, Fonds und Derivate publiziert er im deutschsprachigen Raum u.a. für Fachmagazine, Onlineplattformen und Newsletter.