Bildnachweis: Ingenious Buddy – stock.adobe.com, Kirchhoff Consult.

Das Jahr 2024 war für den deutschen Emissionsmarkt erneut ein herausforderndes Jahr. Die gleichzeitig am 11. Dezember veröffentlichten Studien von Blättchen & Partner und Kirchhoff Consult zeichnen ein ähnliches Bild: Eine geringe Anzahl an Neuemissionen, schwache Kursentwicklungen und ein insgesamt schwieriges Marktumfeld. Dennoch gibt es verhaltenen Optimismus für 2025. Von Florian Hainzl

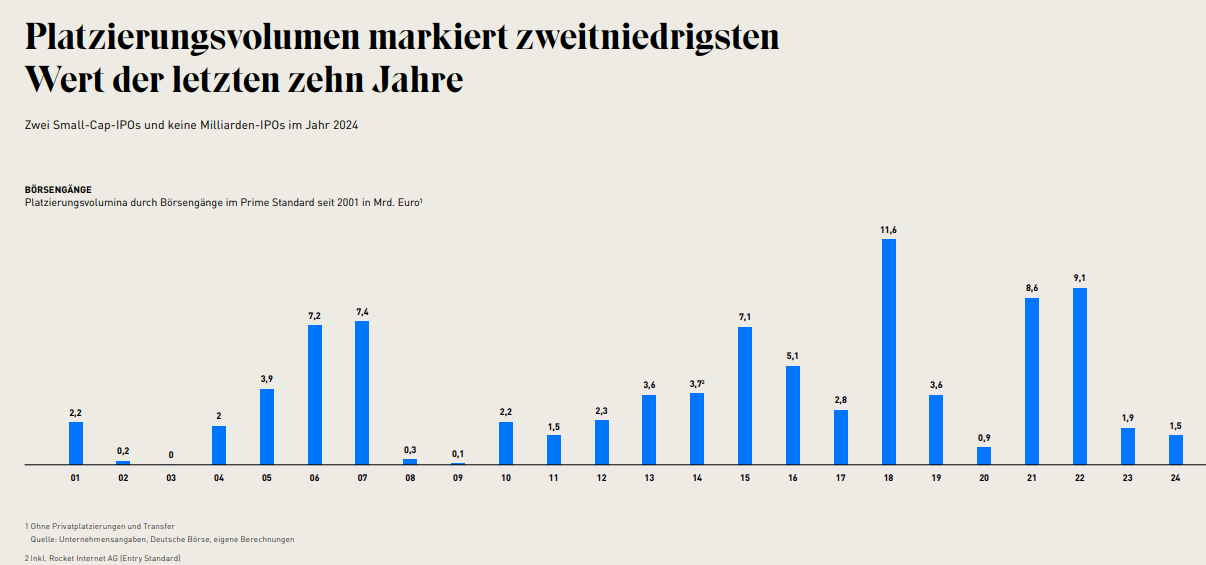

Beide Studien beziehen sich auf echte „Initial Public Offerings“ im regulierten Markt und lassen den Freiverkehr, Auslandslistings und De-Spac-Transaktionen außen vor: Sie weisen für das Jahr 2024 lediglich vier Neuemissionen (Douglas, Springer Nature, Pentixapharm, Eleving) aus. Dies entspricht einem leichten Anstieg gegenüber drei Börsengängen im Jahr 2023. Das Platzierungsvolumen sank jedoch auf 1,5 Milliarden Euro – ein Rückgang von rund 25 % im Vergleich zum Vorjahr. Das Emissionsvolumen erreichte damit den zweitniedrigsten Wert der letzten zehn Jahre, wie Kirchhoff Consult in seiner Studie (siehe Abb. 1) hervorhebt.

Mit 889 Mio. EUR entfiel deutlich mehr als die Hälfte des Emissionsvolumens auf den größten Börsengang des Jahres, den der Douglas AG. Besonders schwach waren das zweite und dritte Quartal: In diesem Zeitraum gab es keinen einzigen Börsengang im regulierten Markt.

Dies steht im krassen Gegensatz zur internationalen Entwicklung. Weltweit stieg das Emissionsvolumen laut Blättchen & Partner um 29 % auf 101 Milliarden US-Dollar, wobei die USA und Europa mit Zuwächsen von 42 % bzw. 36 % besonders hervorstachen. Sogar die Entwicklungsländer Indien und Bangladesch brachten zusammen 260 Unternehmen mit einem Emissionsvolumen von 9,4 Milliarden US-Dollar an die Börse. Lediglich China (inkl. Hongkong) lag 2024 mit einem Rückgang des Emissionsvolumens um 74 % massiv unter dem Vorjahr.

Die größten Börsengänge des Jahres

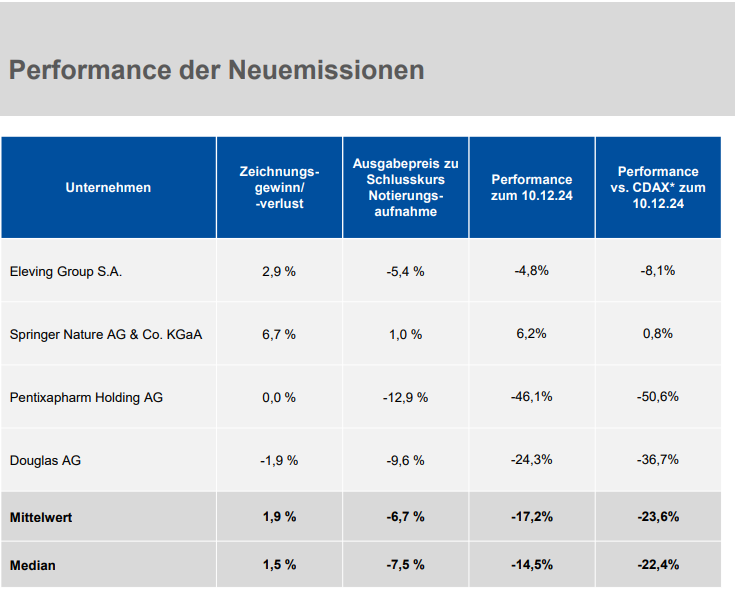

Die prominentesten Börsengänge in Deutschland waren die bereits erwähnte Douglas AG im März und die Springer Nature AG & Co. KGaA im Oktober. Beide Unternehmen waren hoch verschuldet und befanden sich im Besitz von Private-Equity-Gesellschaften. Beide Unternehmen wurden von breiten Konsortien aus elf bzw. zehn Banken begleitet, was laut Blättchen & Partner auf eine Unsicherheit bei der Zeichnung hindeutet. Dabei wurden der Börsengang beider Firmen von breiten Konsortien aus elf bzw. zehn Banken begleitet, was laut Blättchen & Partner auf eine Unsicherheit bei der Zeichnung hindeutet.

Während der Börsengang von Springer Nature mit einem Kursgewinn von rund 6 % relativ stabil verlief, enttäuschte Douglas auf ganzer Linie: Die Aktie verlor bis Ende November 24 % ihres Wertes gegenüber dem Ausgabepreis und entwickelte sich um 37 % schlechter als der CDAX (siehe Abb. 2). In den ersten neun Monaten des laufenden Jahres erzielte das Unternehmen nach Finanzierungsaufwendungen für Filialmieten und Zinszahlungen für Fremdkapital eine EBT-Marge von 1,75 Prozent. Dies steht in deutlichem Widerspruch zu den deutlich zweistelligen EBITDA-Margen, die das Management beim Börsengang kommuniziert und hervorgehoben hatte.

Darüber hinaus haben mit der Pentixapharm Holding AG und der Eleving Group S.A. zwei Small Caps den Sprung an die Börse geschafft. Beide IPOs waren jedoch auch von negativen Kursentwicklungen mit Verlusten von bis zu 46 % gegenüber dem Emissionspreis geprägt. Darüber hinaus fanden mit Renk und Steyr Motors zwei Rüstungsunternehmen über Privatplatzierungen den Weg an die Börse.

Herausforderungen und Perspektiven

Die Zurückhaltung der Investoren in Deutschland kann auf mehrere Faktoren zurückgeführt werden:

- Regulatorik: Die regulatorischen Anforderungen sind in Deutschland besonders komplex und kostenintensiv. Das hält viele Unternehmen davon ab, den Schritt an die Börse zu wagen. Zudem sind alternative Exit-Optionen für viele deutsche Unternehmen oft attraktiver als die Börse.

- Fehlende Nachfrage: Institutionelle Investoren, die auf dem deutschen Markt aktiv sind, interessieren sich laut Blättchen & Partner grundsätzlich nicht für Small & Mid Caps. Gleichzeitig ist die Aktienkultur in Deutschland schwach ausgeprägt, so dass der Privatmarkt die Nachfrage nicht stützt.

- Schwache Wertentwicklung: Die Kursentwicklung der jüngsten Neuemissionen lag im Durchschnitt 23,6 % unter der des CDAX, was das Vertrauen der Anleger weiter schwächt. Investitionen fließen daher aus Risikoaversion in bekannte börsennotierte Unternehmen.

Konstantin Dudeck von Blättchen & Partner warnt: „Politik, Unternehmen und Gesellschaft beklagen seit langem die Schwierigkeiten beim Börsengang, es fehlt aber an den erforderlichen Aktivitäten, um die Rahmenbedingungen grundlegend zu ändern.

Jens Hecht von Kirchhoff Consult betont jedoch, dass „die Börse trotz dieser Schwierigkeiten eine zentrale Plattform für langfristiges Wachstumskapital bleibt.“ Während Blättchen & Partner für 2025 wenige attraktive Neuemissionskandidaten sieht, ist Kirchhoff Consult optimistischer und rechnet mit acht bis zehn Börsengängen im Prime Standard. Die potenziellen Kandidaten sind den Hamburgern zufolge das Energie-Start-up 1Komma5° oder das Berliner Fintech Raisin. Vor allem Unternehmen aus Zukunftsbranchen wie Technologie und Erneuerbare Energien könnten von einem verbesserten Marktumfeld profitieren.

Auch wenn der deutsche Markt für Börsengänge derzeit vor großen Herausforderungen steht, zeigt der internationale Vergleich, dass positive Entwicklungen möglich sind. Um das von Kirchhoff Consult prognostizierte Potenzial von bis zu 50 Börsengängen pro Jahr zu realisieren, müsste die Aktienkultur in Deutschland jedoch stärker gefördert werden und Unternehmen mit deutlich besseren Geschäftsmodellen als zuletzt wieder an die Börse streben. Gleichzeitig sind regulatorische Erleichterungen insbesondere für mittelständische Unternehmen notwendig.

Blick nach vorne

Auch wenn der deutsche Markt für Börsengänge derzeit vor großen Herausforderungen steht, zeigt der internationale Vergleich, dass positive Entwicklungen möglich sind. Um das von Kirchhoff Consult prognostizierte Potenzial von bis zu 50 Börsengängen pro Jahr zu realisieren, müsste die Aktienkultur in Deutschland jedoch stärker gefördert werden und Unternehmen mit deutlich besseren Geschäftsmodellen als zuletzt wieder an die Börse streben. Gleichzeitig sind regulatorische Erleichterungen insbesondere für mittelständische Unternehmen notwendig.

Die Kombination aus begrenzter Inflation, gelockerter Geldpolitik und wachsendem Interesse an technologiebasierten Geschäftsmodellen könnte die Voraussetzung für eine Wiederbelebung des deutschen Emissionsmarktes sein. Anzumerken bleibt, dass die GoingPublic Zählung für „Börsengänge“ auch solche im Freiverkehr ebenso einschließt wie De-Spac-Transaktionen (Geschäftsmodelle, die über einen SPAC an die Börse gelangen) und weitere Manteltransaktionen.

Autor/Autorin

Florian Hainzl

Florian Hainzl ist Diplom-Betriebswirt (FH) und arbeitet als Business Intelligence Entwickler bei einem mittelständischen Hersteller im Bereich Messtechnik. Daneben schreibt er seit 2019 als freier Finanzjournalist für verschiedene Finanz- und Technikmedien wie GoingPublic und Anleger Plus.