")

Bildnachweis: Deutsche Börse AG.

Die gute Nachricht aus der gemeinsamen Studie von S&P Global und dem DIRK zum DAX-Aktionariat: Weitgehend haben sich die Verhältnisse bei den Anteilseignern im DAX40 nicht wesentlich geändert. Im Rückblick erscheint das Jahr 2022 als Ausreißer, wobei 2023 unter diesem Blickwinkel als Korrektur hin zu den Relationen von 2021 interpretiert werden kann. In den untersuchten europäischen Regionen könnte sich eine Trendwende hin zum deutschen Premiumsegment abzeichnen.

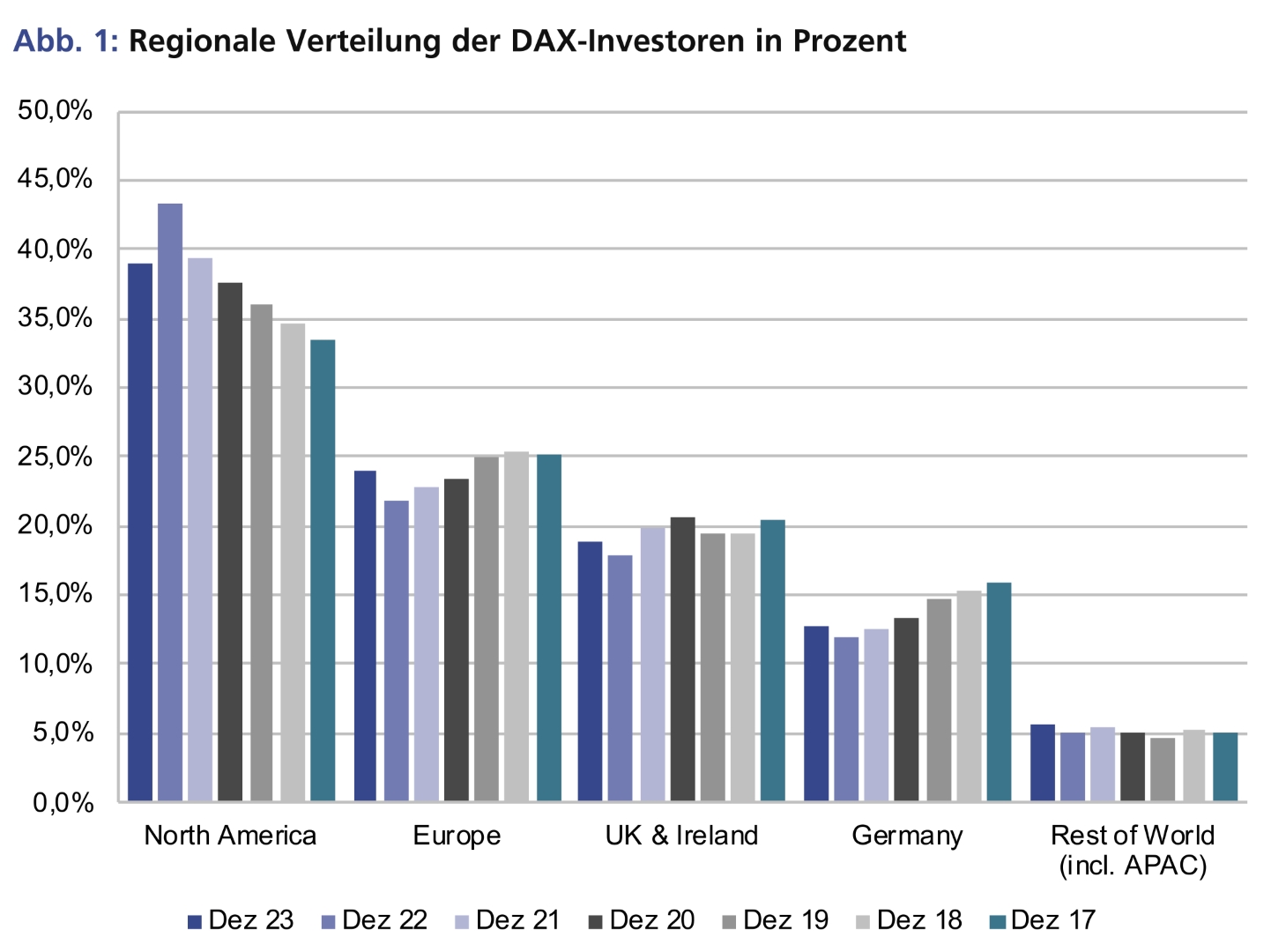

Das Börsenjahr 2023 war von gemischten Entwicklungen geprägt – einerseits erklommen die Aktienkurse immer neue Höhen, andererseits stiegen auch die Zinsen weltweit an. Die Reaktionen seitens der institutionellen Anleger fielen unterschiedlich aus: Während sich nordamerikanische Investoren anderen Regionen oder Assetklassen zuwandten, behielten europäische Investoren ihr Engagement im deutschen Premiumsegment bei oder verstärkten es sogar.

Europäer auf dem Vormarsch

Im Jahr 2023 hat sich der Anteil institutioneller Investoren im DAX leicht, um etwa einen Prozentpunkt, auf 57% verringert – bei unverändertem DAX-Streubesitz. Diese Entwicklung ist insbesondere auf das Verhalten nordamerikanischer Anleger zurückzuführen, die ihren Anteil um ca. 4,4% im Vergleich zum Vorjahr reduzierten. Zwar stellt Nordamerika weiterhin mit Abstand die größte regionale Anlegergruppe im DAX. Mit Blick auf den längerfristigen Trend könnte sich jedoch eine Wende abzeichnen.

Zum ersten Mal seit mehr als fünf Jahren haben 2023 sowohl kontinentaleuropäische als auch deutsche Investoren ihren Anteil an den Unternehmen im deutschen Premiumindex gesteigert. Mit 2,1 Prozentpunkten im Vergleich zum Vorjahr ist der stärkste Anstieg bei europäischen Anlegern (ohne Deutschland) zu verzeichnen, während sich der Anteil von Investoren aus Deutschland um ca. einen Prozentpunkt erhöhte. Investoren aus dem Vereinigten Königreich und Irland gehörten auch zu den Käufern von DAX-Unternehmen und erhöhten ihren Anteil um einen Prozentpunkt.

Im Hinblick auf die verschiedenen Investorengattungen ist auffällig, dass die Zuflüsse aus Kontinentaleuropa und dem Inland von vorrangig aktiv verwalteten Portfolios stammen. Dasselbe trifft ebenfalls auf den Abbau seitens nordamerikanischer Vermögensverwalter zu, wo primär aktiv verwaltete Fonds jedoch für den Rückzug verantwortlich waren – wohingegen sich im Vereinigten Königreich und Irland sowohl aktiv verwaltete Fonds als auch ETFs/passive Portfolios zu gleichen Anteilen für ein zunehmendes Engagement im DAX entschieden.

Hedgefonds legen zu

Die Studienergebnisse zeigen eine weitere Besonderheit, die darauf hindeutet, dass sich speziell Hedgefonds vermehrt im DAX engagieren. Obwohl die direkte Veranlagung dieser Gruppe bei 2,1% des DAX-Streubesitzes geblieben ist, ergibt sich aus der erweiterten Analyse ein anderes Bild. So markieren die Handelsbestände bei Brokern und Banken, die im Vergleich zu 2022 um fast 50% angestiegen sind, einen signifikanten Aufwärtstrend. Diese Aktien werden direkt von den Intermediären als rechtliche Eigentümer gehalten, was auf ein erhöhtes Engagement von Hedgefonds hinweist. Um nicht als Eigentümer aufzutauchen, werden die Aktien im Namen der Broker gehalten, die im Auftrag ihrer Kunden – beispielsweise eben jener Hedgefonds – agieren. Dieses Verfahren findet auch bei Derivategeschäften Anwendung, bei denen der Broker als Intermediär fungiert.

Privataktionäre investieren in Fonds

Der Anteil der Privataktionäre ist über die letzten Jahre tendenziell rückläufig, obwohl Deutsche am liebsten in deutsche Unternehmen investieren. Über die Hälfte der Einzelaktien im Besitz deutscher Privatpersonen entfällt auf inländische Titel; in diesem Jahr lag ihr Anteil an den DAX-Titeln bei 13,6%. Allerdings investiert nur eine abnehmende Minderheit der Sparerinnen und Sparer einzig und allein in Einzelaktien. Der überwiegende Teil des Aktienvermögens liegt großteils oder sogar fast ausschließlich in Fonds und ETFs – wobei der „Home Bias“ ebenso im Fondssegment zu beobachten ist; Deutschlandfonds sind bei dieser Zielgruppe besonders beliebt.

Fazit

Am meisten Aufmerksamkeit ziehen in der diesjährigen Erhebung von S&P und DIRK aktive europäische Fondsmanager auf sich – seien sie nun kontinentaleuropäisch, deutsch oder von den Britischen Inseln stammend. Sie stehen im Kontrast zu ihren nordamerikanischen Kollegen, die in einem vielfältigen Marktumfeld andere Schwerpunkte setzten. So sehr diese Bewegung auch den vielfältigen Markteinflüssen des vergangenen Jahres geschuldet ist, so sehr sollten sich die Unternehmen bemühen, weiterhin für ein großes regionales Spektrum an Investoren attraktiv zu bleiben. Insofern ist es erfreulich, dass sich im Großen und Ganzen eigentlich nicht sehr viel geändert hat.

Hinweis zur Serie „DIRK Corner“: Für den Inhalt der einzelnen Artikel sind die jeweils benannten Autoren verantwortlich. Die Inhalte der Artikel spiegeln nicht zwangsläufig die Meinung des DIRK – Deutscher Investor Relations Verband oder der Redaktion wider.

Autor/Autorin

Kay Bommer

Kay Bommer (Rechtsanwalt, MBA) ist – mit einer Unterbrechung von 2011 bis 2012 – seit 2001 Geschäftsführer des DIRK – Deutscher Investor Relations Verband. Zudem ist er im Aufsichtsrat innovativer Aktiengesellschaften vertreten und nimmt Lehraufträge für Kapitalmarktrecht und Unternehmenskommunikation an renommierten Universitäten wahr.