Bildnachweis: Börse München.

Auch wenn das Allzeithoch des DAX etwas anderes suggeriert – der Kapitalmarkt kann sich von der Wirklichkeit nicht völlig entkoppeln. Das gilt in guten wie in schlechten Zeiten: Der Kapitalmarkt ist Spiegelbild der auf ihn wirkenden Rahmenbedingungen. Er evaluiert die Gegenwart und nimmt gleichzeitig erwartete bzw. erwartbare Entwicklungen vorweg, er preist Hoffnungen, Befürchtungen schon jetzt ein. Er erlaubt uns also einen Blick in die Zukunft und bewertet sie bereits heute.

Um im Bild zu bleiben: Wir haben es aktuell geradezu mit einer Inflation an wirkmächtigen Rahmenbedingungen zu tun, die je für sich betrachtet geeignet sind, spürbaren Impact auf die Geschehnisse am Kapitalmarkt zu haben, in ihrer Kumulation und Wechselwirkung miteinander allerdings eine toxische Kraft entfalten, die man in dieser Massivität lange nicht gesehen hat.

Komplexe Rahmenbedingungen

Im angelsächsischen Sprachraum gibt

es für das exzessive Konsumieren negativer Nachrichten den Begriff „Doomscrolling“ oder „Doomsurfing“. Und es besteht wahrlich kein Mangel an Faktoren, die den deutschen Kapitalmarkt akut beschäftigen: das aktuelle Zinsumfeld, die sich nur leicht abschwächende (Kern-)

Inflation, die (technische) Rezession, allgemeine Kaufzurückhaltung der Verbraucher, Lieferengpässe, der Anstieg von Material- und Lohnkosten, Fachkräftemangel, verlangsamtes Wirtschaftswachstum in China, Krieg in der Ukraine, Neuaufflammen des Nahostkonflikts, geostrategische Bedrohung von Taiwan, ungewisser politischer Ausgang diverser Wahlen in Europa und den USA und nun auch noch die Haushalts- und Regierungskrise in der Ampelkoalition.

Auswirkungen auf den Kapitalmarkt

Die Auswirkungen der wirtschaftlichen und geopolitischen Krisen auf den Kapitalmarkt sind drastisch. Deutlich wird dies insbesondere bei der Zurückhaltung in Sachen Börsengang. Nach den Zahlen der Unternehmensberatung EY haben wir es – kaum verwunderlich – mit einem weltweit recht mauen IPO-Jahr zu tun, wobei Europa und insbesondere Deutschland zu den absoluten Sorgenkindern des IPO-Markts zählen. Lediglich drei Unternehmen (IONOS Group SE, SCHOTT Pharma AG & Co. KGaA und thyssenkrupp nucera AG & Co. KGaA) haben den Sprung auf das Parkett im Regulierten Markt (Prime Standard) gewagt, allesamt mit mehr oder weniger starken Kursverlusten in der Folge.

Einzig thyssenkrupp hat den Börsengang mit einer Kapitalerhöhung verbunden. Mit der RENK AG hatte sich ein vierter aussichtsreicher Kandidat kurzfristig zurückgezogen – wegen mangelnden Investoreninteresses, und das bei einem Rüstungskonzern in diesen Zeiten. Wieder andere wie Birkenstock sehen unter anderem aus Bewertungsgründen (wie andere deutsche Unternehmen zuvor auch) ihr Heil in einem IPO in Übersee.

Die Gesamtzahl der börsennotierten Unternehmen sinkt weiter; ein jahrelanger Trend. Auch 2023 kehrten viele Unternehmen der Börse den Rücken oder wechselten vom Regulierten Markt in mittelstandskonforme Freiverkehrssegmente. Diese Unternehmen bleiben dem Kapitalmarkt (einstweilen) erhalten.

Small Caps besonders betroffen

Die großen DAX-Konzerne haben sich als weitgehend krisenfest erwiesen und sind in ihrer Bewertung relativ stabil. Gegen Ende 2023 konnte sogar mit weiter positiver Tendenz ein Allzeithoch verzeichnet werden. Grund hierfür sind sicherlich auch die Zinsfantasien, die auf ein Ende der aktuellen Hochzinspolitik deuten.

Bei börsennotierten Small- und Micro Caps entfalten die wirtschaftlichen und politischen Schockwellen hingegen ihre volle Kraft. Die betreffenden Indizes sprechen eine deutliche Sprache. Diese Unternehmen sind über Gebühr von Kursrückgängen betroffen. Dies gilt insbesondere für die Vertreter der Immobilienwirtschaft, die regelrecht in Sippenhaft genommen werden, obwohl sich die einzelnen Geschäftsmodelle teils stark unterscheiden.

Aber auch Emittenten, deren Geschäft stark von Material- und/oder Personalkosten abhängt, müssen starke Abschläge hinnehmen. Das Vertrauen in die Resilienz der Geschäftsmodelle scheint bei Small Caps jedenfalls besonders auf dem Prüfstand zu stehen. Das Risiko lässt Investoren nicht selten in Blue Chips oder wieder attraktiv gewordene und relativ sichere Bonds fliehen.

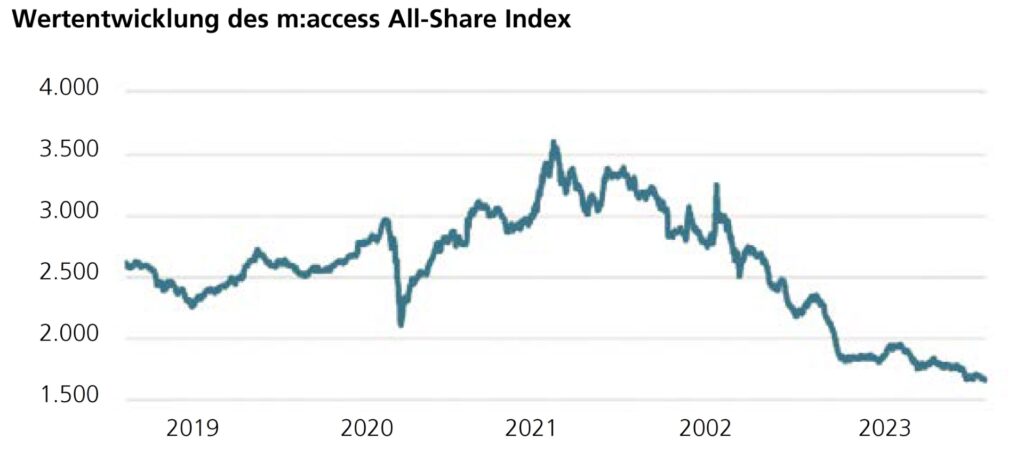

All diese Entwicklungen lassen sich auch für den m:access nachzeichnen, das Spezialsegment für mittelständische Unternehmen der Börse München: Die Gesamtmarktkapitalisierung aller notierten Unternehmen hat sich deutlich verringert. Von teilweise massiven Kurseinbußen ausgenommen sind nur wenige Emittenten, darunter vor allem solche mit solider Eigenkapitalbasis und geringem Verschuldungsgrad.

Einige Unternehmen wurden übernommen bzw. verkauft (VIB Vermögen, STEICO, EQS), offenbar auch, da die Börsenbewertung für einen Deal günstig war. Andere wiederum wurden von der Börse genommen, da die Unternehmensfinanzierung auf anderen Wegen erfolgen soll. Wieder andere konnten dem gegenwärtigen Druck der wirtschaftlichen Rahmenbedingungen nicht standhalten, wie etwa die insolvente TubeSolar, bzw. leiden stark unter diesen, wie insbesondere Immobilienprojektentwickler.

Erfreulich ist die Entwicklung der Neuzugänge, darunter solche, die aus dem Regulierten Markt in den m:access wechselten (MS Industrie, NSI Asset), solche, die ein Upgrade aus dem Freiverkehr vorgenommen haben (SEMODU, Deutsche Grundstücksauktionen, NanoRepro), oder diejenigen, die erstmals an der Börse notieren (NCTE).

Positiv zu bewerten ist die hohe Anzahl von durch m:access-Unternehmen durchgeführten Kapitalerhöhungen. Mit elf Barkapitalerhöhungen und einem Gesamterlös von ca. 90 Mio. EUR befindet man sich ungefähr auf dem Niveau von 2022. Freilich konnten die Spitzenwerte aus den Jahren 2021 und 2020 nicht erreicht werden. Dies zeigt, dass Kapitalmarktfinanzierung für KMU auch in Krisenzeiten verlässlich funktioniert.

Kein Paradox: Der Kapitalmarkt ist wichtiger denn je

An dieser Stelle sei auch ein kurzer Ausblick gewagt. Auch wenn wir es 2023 mit einem weiteren schwierigen Jahr zu tun hatten, so ändert dies doch nichts daran, dass ein funktionierender Kapitalmarkt essenziell für die Bewältigung aktueller und künftiger Aufgaben ist.

Schon jetzt sehen wir Probleme bei der Unternehmensfinanzierung: Die Bankkreditvergabe stockt, die Darlehensvergabe wird durch die EZB-Geldpolitik gebremst. Höhere Zinsen führen zum Rückgang

von Investitionen und Nachfrage nach Krediten.

Das ist fatal, denn wir stehen vor immensen Herausforderungen: Energiewende, Umbau zur nachhaltigen Wirtschaft, Digitalisierung, Mobilitätswende, Umbau des Rentensystems und vielem mehr. All dies muss finanziert werden und ist vom Staat, den Förderbanken, nicht allein zu meistern. Hier sind die Unternehmen der Privatwirtschaft, hier ist privates Kapital gefordert. Dies wird dazu zwingen, den Kapitalmarkt künftig stärker in Anspruch zu nehmen.

Die aktuellen Gesetzesinitiativen auf europäischer wie nationaler Ebene setzen mit dem Listing Act und dem Zukunftsfinanzierungsgesetz die richtigen Akzente und fördern die Attraktivität des öffentlichen Kapitalmarkts für Emittenten. Nun ist es an der Zeit, sich auch um die Investorenseite zu kümmern: Hier müssen ideologische Barrieren überwunden werden, hier müssen endlich Themen angegangen werden, wie etwa die kapitalgedeckte Altersvorsorge und die steuerliche Begünstigung von Gewinnen aus bestimmten Kapitalerträgen.

Die Voraussetzungen für ein Reformprojekt sind gut: Deutschland verfügt über ein großes Reservoir börsenfähiger Unternehmen, um das uns so manche andere Volkswirtschaft beneidet. Gleichzeitig hat sich die Zahl der am Kapitalmarkt sehr aktiv tätigen Aktionäre insbesondere in der jüngeren Bevölkerung, nicht zuletzt durch die Coronazeit und das Aufkommen von Neobrokern, massiv erhöht. Wenn dieses Momentum durch die richtigen politischen Weichenstellungen genutzt wird, muss einem um die künftige Bedeutung des Kapitalmarkts nicht bange sein.

Autor/Autorin

Dr. Rainer Wienke

Dr. Rainer Wienke ist Direktor Primärmarkt an der Börse München. In den Bereich des Juristen fallen die Zulassung von Emittenten, die Betreuung von Handelsteilnehmern und Emittenten, die börslichen Regelwerke sowie die Compliance und das Mittelstandssegment m:access.