")

Bildnachweis: Foto: © Deutsche Börse AG.

Dieser Artikel ist Teil des neuen Going Public 1/2025, welches vor kurzem erschienen ist.

Finanzmarkt- und Aktienhandelsexperten sind sich über den hohen Nutzen eines gut gemachten Designated Sponsorings (DS) weitestgehend einig. Dennoch geht die Anzahl der in diesem Bereich vergebenen Mandate immer weiter zurück. Der Hauptgrund hierfür ist allerdings nicht die Geringschätzung für die Arbeit der Liquiditätsprovider, sondern vielmehr die rückläufige Anzahl börsennotierter Unternehmen. Von Dr. Martin Ahlers und Markus Rieger

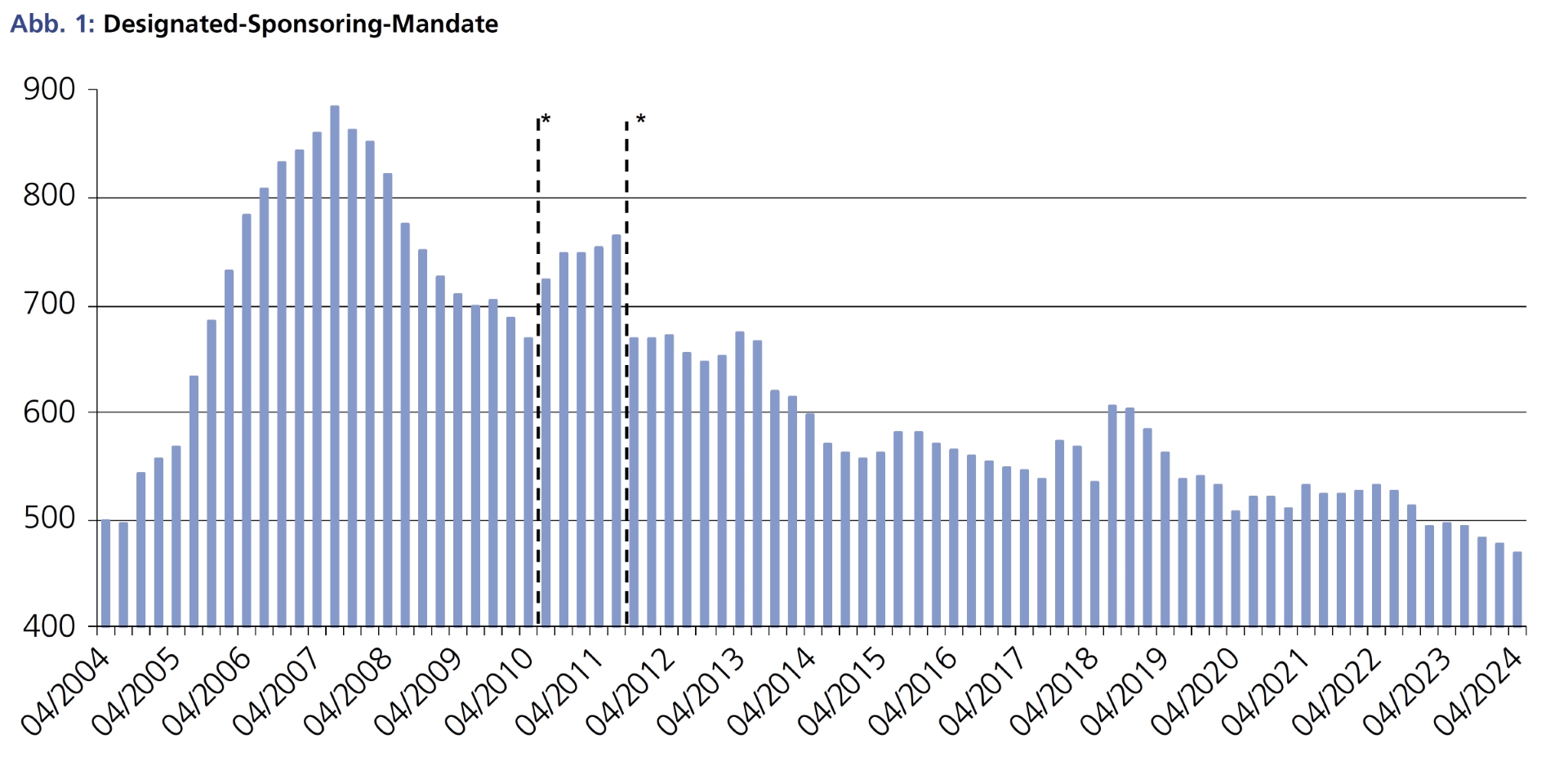

Lag die Zahl entsprechender Dienstleistungsverträge zwischen Emittenten und Banken, die sich auf die Bereitstellung von Handelsliquidität spezialisiert haben, im 4. Quartal 2023 noch bei 496, hat sie sich im Laufe der vergangenen zwölf Monate (bis Ende 2024) nach aktueller GoingPublic Analyse auf 470 reduziert (-5,2%). Quelle ist hier die Ratingstatistik der Deutsche Börse AG, in die alle Designated-Sponsoring-Mandate von Unternehmen des Regulierten Marktes (außer DAX-Titel), des Segments Scale und des Basic Board eingehen, die während des gesamten vierten Quartals 2024 bestanden haben. Statistische Aussagen im Text beziehen sich stets nur auf diese Emittenten und ihre Designated Sponsors.

Gleiche Intensität der Betreuung

*) Gesamtwert vom 04/2023 sowie von Veränderung korrespondiert nicht zwangsläufig mit der Summe der Einzelwerte.

Quelle: Deutsche Börse AG

Dabei ist die Betreuungsintensität, gemessen an der Anzahl der von einem Emittenten im Durchschnitt jeweils beauftragten Liquiditätsprovider, in den zurückliegenden Jahren annähernd gleich geblieben. So waren es bei den MDAX-Titeln Ende 2022 im Schnitt 0,8 Dienstleister, heute sind es mit 0,78 nur marginal weniger. Bei den SDAX-Unternehmen ist die Quote mit 1,27 per Saldo unverändert geblieben. Für die beiden anderen Kategorien („Sonstige im Regulierten Markt, RM“ und „Scale/Basic Board an der Börse Frankfurt“) liegen uns keine Vergleichswerte vor. Gleichwohl lassen die Zahlen für den SDAX und den MDAX sowie entsprechende Veröffentlichungen darauf schließen, dass der Großteil der Mandatsverluste auf Delistings, Squeeze-Outs und sonstige Börsenrückzüge und nicht das gesunkene Interesse an DS-Dienstleistungen im Allgemeinen zurückzuführen ist. Sollten die IPO-Aktivitäten die Börsenabgänge künftig einmal wieder übersteigen, dürfte sich auch die Nachfrage nach dem Angebot der Liquiditätsprovider wieder signifikant erhöhen.

Bevorstehende Aufholjagd der Nebenwerte?

Ein erster Lichtblick könnte das seit Anfang 2025 wieder wachsende Investoreninteresse an Small und Mid Caps (Marktkapitalisierung < 1 Mrd. EUR) sein. Diese Sicht vertritt auch Till Wrede, Leiter Corporate Solutions bei M.M. Warburg: „Nach drei schwierigen Jahren für Small- und Mid Caps sehen wir nun erste Zeichen für eine Trendwende. Wir sind guter Hoffnung, dass sich die Bewertungsschere zwischen Large- und Small Caps langsam zu schließen beginnt und die kleineren Werte wieder vermehrt Investoreninteresse anziehen werden. Dies ist gut für den gesamten Kapitalmarkt und auch für das Designated Sponsoring und deren Anbieter.“

Henriette Domhardt von der ICF Bank weist insbesondere auch darauf hin, dass europäische Aktien profitieren könnten von einem Abbau der US-Übergewichtung vieler Portfolien: „Die starke Übergewichtung der USA am Aktienmarkt, die die letzten Jahre und den Jahresanfang 2025 bestimmt hat, wird aufgrund der erratischen Entscheidungen der neuen US-Regierung zunehmend in Frage gestellt. Im Gegenzug entstehen durch neue Beschlüsse der EU und speziell in Deutschland Hoffnungen auf Investitionen in Verteidigung und Infrastruktur, die das Wachstum in den kommenden Jahren antreiben könnten. Das zeigt sich nicht nur an der Outperformance Deutschlands in 2025 bis dato, sondern auch daran, dass bislang „verschmähte“ Nebenwerte plötzlich anspringen – im Kurs wie auch in den gehandelten Volumina.“ Nach Jahren, in denen sich die Kurse von Small- und Mid Caps schlechter entwickelt haben als die von DAX und globalen Indizes könnte nun eine Aufholbewegung folgen. „Das stimmt uns hoffnungsvoll für die Handelsumsätze und erleichterte Bedingungen für das Designated Sponsoring im Jahr 2025“, so Domhardt weiter, auch wenn man hier differenzieren muss: „Schwierig bleibt der Handel natürlich, wenn Nebenwerte an einem Tag um 30% nach oben springen, um am nächsten Tag zum Ausgangspunkt zurück zu kehren.“

Gewinner und Verlierer

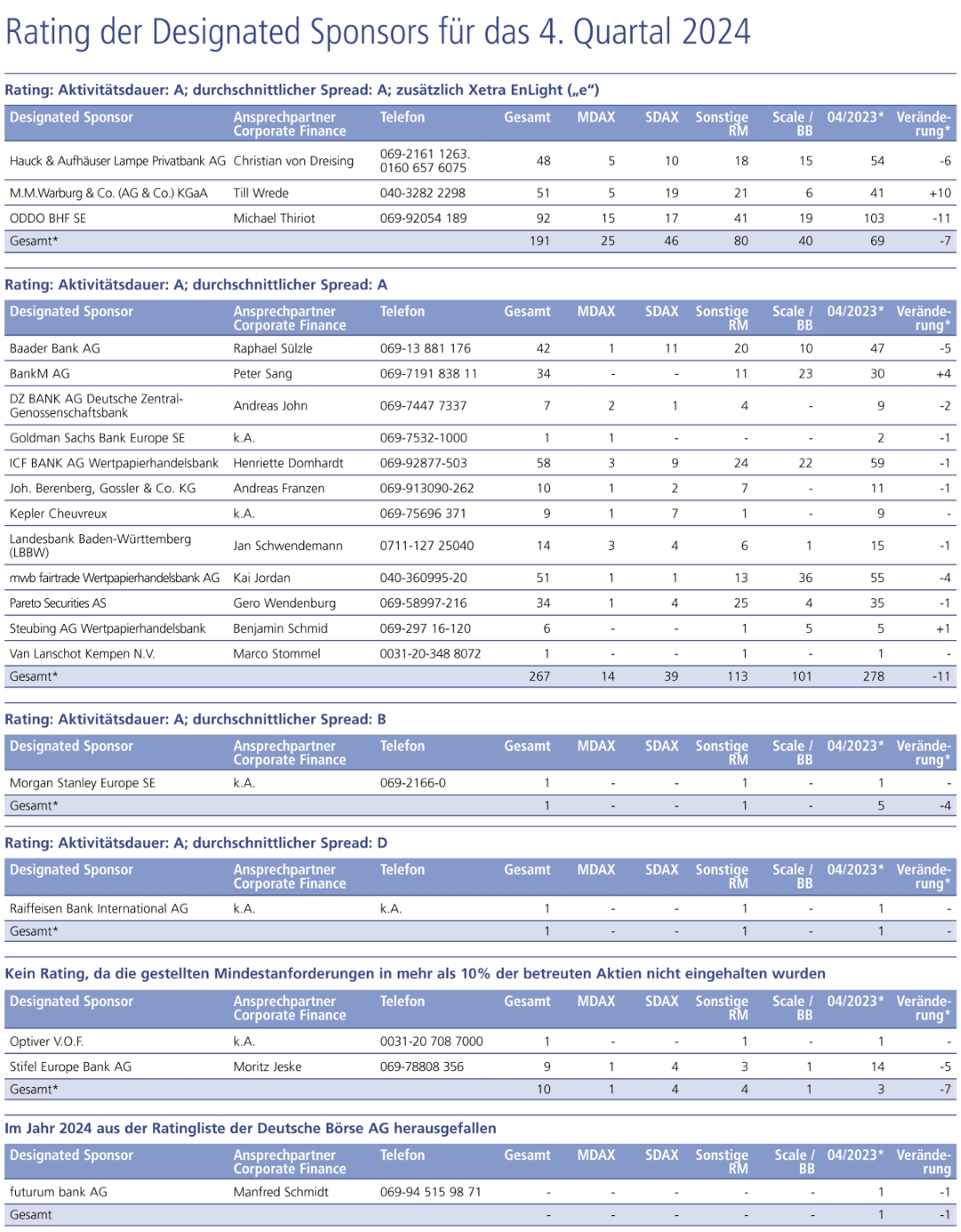

2024 nochmals deutlich verringert haben sich die Designated-Sponsoring-Aktivitäten der Stifel Europe Bank AG. Wurden von den Liquiditätsexperten Ende 2022 noch 45 Unternehmen betreut, waren es ein Jahr später nur noch 14 Gesellschaften und Ende 2024 lediglich neun Emittenten. Da die Mindestanforderungen in mehr als 10% der betreuten Aktien nicht eingehalten wurden, erfolgte im 4. Quartal auch keine Ratingvergabe durch die Deutsche Börse AG. Absolut betrachtet hat mit -11 Mandaten (-10,7%) lediglich der zahlenmäßige Marktführer ODDO BHF noch mehr Emittenten verloren. Zu deutlichen Zugewinnen kam es dagegen bei M.M. Warburg (+10) und der BankM (+4). Hinter ODDO BHF werden die weiteren Plätze nunmehr von der ICF BANK AG (58) sowie M.M. Warburg und der mwb fairtrade Wertpapierhandelsbank AG (jeweils 51) belegt.

Fazit

Für Designated Sponsors war 2024 erneut kein leichtes Jahr. Die jährliche GoingPublic Analyse ergibt zum Ende 2024 mit 470 Mandaten im gesamten Markt ein All-Time-Low, seit die Zahlen im 4. Quartal 2004, also vor genau 20 Jahren, erstmals erhoben wurden. Sollte die Zahl der Börsengänge nicht bald wieder die Zahl der Delistings übersteigen, ist ein weiterer Rückgang abzusehen. Ersteres wäre im Sinne eines funktionierenden Kapitalmarkts zu hoffen, damit sich die Wertschätzung für das Angebot der Liquiditätsprovider wieder signifikant erhöht. Das jüngst beschlossene Sondervermögen und eine mögliche Sonderkonjunktur könnten nun auch das Interesse für Small und Mid Caps wieder wecken, wovon auch der Aktienhandel profitieren würde.

Autor/Autorin

Dr. Martin Ahlers

Dr. Martin Ahlers ist Finanz- und Wirtschaftsjournalist und als freier Redakteur bereits seit 1999 für die Kapitalmarkt Plattform GoingPublic, darunter das gleichnamige Magazin, tätig.

Markus Rieger ist Gründer und Vorstand der GoingPublic Media AG. Als „Brückenbauer“ zwischen Unternehmen und Investoren ist er gelegentlich auch als Autor von Analysen und Beiträgen tätig.