Bildnachweis: WS Studio 1985_AdobeStock, EY.

Im traditionell ruhigen dritten Quartal 2024 gingen die weltweiten IPO-Aktivitäten weiter zurück. Dennoch konnte Europa mit einer guten 9-Monats-Bilanz glänzen. Im Interview mit GoingPublic gibt Dr. Martin Steinbach, Partner und EMEIA (Europe, Middle East, India & Africa) IPO Leader bei EY, einen Überblick über die aktuellen Tendenzen im Emissionsgeschäft. Zudem geht er darauf ein, was bei einem Börsengang besonders zu beachten ist und welche Entwicklungen für die kommenden Quartale zu erwarten sind.

GoingPublic: Herr Steinbach, entgegen aller Hoffnung musste das globale Aktien-Emissionsgeschäft im dritten Quartal weiter Federn lassen. War das zu erwarten und wie sehen die Zahlen ganz konkret aus?

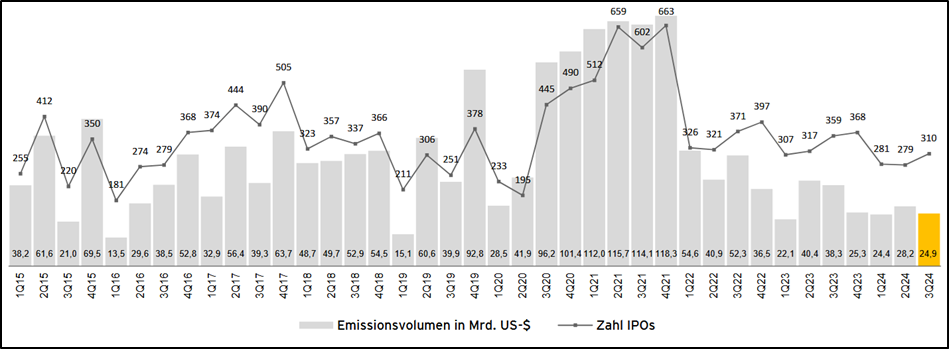

Steinbach: Das dritte Quartal fällt – auch aufgrund der Urlaubszeit – traditionell eher etwas ruhiger aus. Insofern hat uns der Rückgang beim globalen Emissionsgeschäft in den vergangenen drei Monaten nicht überrascht. Hinzu kommt, dass die Quartalsbetrachtung regelmäßig von relativ starken Schwankungen geprägt ist. Insofern basiert der Rückgang von 35% beim Emissionsvolumen im Vergleich zu Q3 2023 und -14% bei der Anzahl der IPOs nur auf einer sehr temporären Betrachtung. Relevanter sind für uns die Year-to-date-Werte. Hier beträgt der Rückgang bei den weltweiten Erlösen, vor allem beeinflusst vom schwachen asiatischen Markt, 23% auf 77,6 Mrd. US-Dollar und bei der Anzahl der IPOs -11%.

Entwicklung des weltweiten IPO-Marktes seit 2015

Dabei haben die Verschiebungen von der Region Asien-Pazifik hin zum US-Markt und nach Europa weiter angehalten?

Ganz genau. Während die Zahl der IPOs in der Region Asien-Pazifik in den ersten drei Quartalen 2024 im Vergleich zum Vorjahreszeitraum um 43% zurückgegangen ist und sich die Erlöse sogar um 67% reduziert haben, sind die entsprechenden Werte für Amerika um 24 bzw. 37% angestiegen. In der EMEIA-Region (Europe, Middle East, India & Africa) kam es bei 36% mehr IPOs zu einer Zunahme des Emissionsvolumens um 45% – wiederum Year-to-date.

Gemessen am Volumen macht unsere Zeitzone (EMEIA) YTD damit 39% des globalen IPO-Marktes aus (+19 Prozentpunkte), Amerika bringt es auf einen Anteil von rund einem Drittel (+15 Prozentpunkte) und Asien-Pazifik nur noch auf 26% (-34 Prozentpunkte).

Um noch einmal auf den globalen Rückgang zurückzukommen, muss zudem beachtet werden, dass das dritte Quartal gerne dazu genutzt wird, Börsenaspiranten sprungbereit für die Zeit nach der Sommerpause zu machen. Besonders gilt dies im Bereich der Corporate-Services-Funktionen. So arbeiten derzeit viele Unternehmen an ihren Transaktionen, um bei einem geeigneten Börsenfenster startklar zu sein.

Können Sie einige Gesellschaften nennen, auf die diese Situation zutrifft?

Zu einzelnen Börsenkandidaten können wir natürlich nichts sagen. Mit der Springer Nature hat Anfang Oktober ja aber schon eines dieser Unternehmen seine Börsenpläne umgesetzt. Dabei zeigt das Angebotsvolumen von rund 600 Mio. EUR, dass hierzulande tendenziell eher größere Transaktionen funktionieren. Weitere Beispiele hierfür sind im laufenden Jahr Douglas mit einem Platzierungsvolumen von 899 Mio. EUR und die Renk Group (500 Mio. EUR). Für den deutschen Kapitalmarkt ist es gut, visible IPOs zu haben, die dann auch unter die Top Ten der Börsengänge in Europa kommen und sich bei institutionellen Investoren auf den Radarschirmen befinden.

Wie gut ist die Pipeline gefüllt?

Ohne die Nennung konkreter Namen kann man sagen, dass bei unverändertem Marktumfeld in den kommenden Quartalen eine ganze Reihe reifer, großer Unternehmen aus der EMEIA-Region an die Börse gehen wollen. Dazu werden neben Private-Equity-Exits, Spin-offs und Carve-outs auch einige etablierte „Einhörner“ gehören. Um Ihre Frage ganz konkret zu beantworten: Die Pipeline ist gut gefüllt!

Was spricht denn für Unternehmen dafür, gerade im laufenden oder in den nächsten ein, zwei Quartalen den Sprung aufs Parkett zu wagen?

Da sind zunächst einmal die makroökonomischen Faktoren zu nennen. Wir kommen aus einer Phase mit hohen Zinsen und kehren schrittweise zu einem niedrigeren Zinsumfeld zurück. Die Aktienmärkte markieren ein Hoch nach dem anderen und die Volatilitäten sind nach dem Peak Anfang August trotz der bestehenden geopolitischen und wirtschaftlichen Unsicherheiten wieder auf ein normales Maß zurückgekommen. Das Sentiment ist günstig.

Das sind alles Faktoren, die der Börsenkandidat nicht selbst beeinflussen kann. Welche Aspekte sind aus Sicht des einzelnen Unternehmens besonders wichtig?

Dem Timing-Narrativ, der Equity-Story und der Investment-Story kommen an dieser Stelle sicherlich die größte Bedeutung zu. Einerseits ist es wichtig, eine klare zeitliche Begründung dafür zu haben, warum ich gerade jetzt an die Börse gehe. Andererseits muss ich in der Lage sein, für die Zeit nach dem IPO eine überzeugende Wertschöpfungsstrategie kommunizieren zu können. Schließlich muss den zukünftigen Investoren hinreichendes Wertsteigerungspotenzial vermittelt werden, welches zukünftig dann auch realisiert werden sollte. Und last but not least darf man es mit dem Preis natürlich nicht übertreiben. Zumindest im laufenden Jahr sind diese Faktoren von den meisten Börsenneulingen in der EMEIA-Region gut erfüllt worden.

Woran machen Sie das fest?

Bei den bisher knapp 400 IPOs 2024 in der EMEIA-Zone haben Neuinvestoren am ersten Handelstag in den Main Markets im Durchschnitt 13,9% Kursgewinne erzielt. In der Zeit zwischen Börsengang und heute (Stand 30.09.) waren es sogar 30,3%. In den Junior Markets liegen die entsprechenden Werte sogar bei 24,2 bzw. 33,7%. Sowohl beim Börsengang als auch anschließend haben Investoren mit Neuemissionen also deutliche Gewinne erzielt. Verglichen dazu ist der DAX seit Anfang des Jahres „nur“ um 15,4% gestiegen und der FTSE 100 um 6,5%.

Was waren im 3. Quartal die weltweit größten Börsengänge und welche Branchen standen im laufenden Jahr bisher besonders im Fokus?

Während kapitalintensive Sektoren wie Health und Life Science, Immobilien oder Finanzdienstleistungen in den Zeiten der geldpolitischen Straffung ab Frühjahr/Sommer 2022 deutlichere Rückgänge bei den weltweiten IPO-Aktivitäten verzeichnen mussten, war hier zuletzt eine gewisse Trendumkehr festzustellen. Bestes Beispiel ist das Going Public der US-amerikanischen Lineage Inc. Mit 5,1 Mrd. US-Dollar Emissionsvolumen legte der Lagerhaltungs- und Logistikkonzern in Q3 den bisher größten Börsengang des Jahres aufs Parkett. Auf den weiteren Plätzen folgten die in der Schweiz ansässige Galderma Group AG (2,6 Mrd. USD) und das Finanzunternehmen CVC Capital Partners (2,5 Mrd. USD). Bei fünf der Top-Ten-Börsengänge handelte es sich übrigens um europäische Unternehmen.

Die höchsten Anteile am weltweiten Emissionsvolumen entfielen in den ersten drei Quartalen mit 23% auf den Konsumbereich (+9 Prozentpunkte im Vergleich zum entsprechenden Vorjahreszeitraum), gefolgt vom Technologiesektor (18%), der allerdings 11 Prozentpunkte eingebüßt hat, sowie von Health & Life Science (15%) und Industrie (15%).

Die US-Präsidentschaftswahlen stehen unmittelbar bevor (5. November 2024). Welchen Einfluss werden diese auf das amerikanische bzw. sogar auf das globale IPO-Geschehen haben?

Wir gehen davon aus, dass sich nach der Wahl die mit ihr verbundene Unsicherheit reduziert, was positive Effekte auf das amerikanische IPO-Geschäft mit entsprechender Ausstrahlung auch auf andere Märkte haben sollte. Diese Aussage gilt unabhängig davon, welcher Kandidat das Rennen machen wird.

Bitte fassen Sie abschließend noch einmal kurz zusammen, wie Ihr Ausblick für das weltweite Emissionsgeschäft in den kommenden Quartalen ausfällt.

Verhalten optimistisch. Positiv zu betrachten ist dabei insbesondere der Rückgang der Zinsen mit einem klaren Richtungswechsel der wichtigen Zentralbanken, das gute Sentiment an den Börsen und die gesunde IPO-Performance, die wir in diesem Jahr gesehen haben. Dem stehen erhöhte Unsicherheiten bei der geopolitischen Entwicklung, die sich im Nahen Osten bekanntermaßen nochmals verschlechtert hat, und dem konjunkturellen Ausblick gegenüber.

Vielen Dank für dieses Gespräch, Herr Dr. Steinbach.

Das Interview führte Dr. Martin Ahlers

Zum Interviewpartner

Dr. Martin Steinbach ist Partner bei EY und Head of IPO and Listing Services in Deutschland. Außerdem ist er EY EMEIA (Europe, Middle East, India & Africa) IPO Leader. Steinbach konzentriert sich bei seiner Tätigkeit auf ganzheitliche IPO Readiness Beratung, Boardroom Advisory und Investor Relations Implementierung. Steinbachs Erfahrung vereint unterschiedliche Disziplinen und Perspektiven: die eines Investors, Emittenten, Beraters ebenso wie die einer Bank, eines Eigenkapital aufnehmenden Unternehmens und einer Börse.

Dr. Martin Steinbach ist Partner bei EY und Head of IPO and Listing Services in Deutschland. Außerdem ist er EY EMEIA (Europe, Middle East, India & Africa) IPO Leader. Steinbach konzentriert sich bei seiner Tätigkeit auf ganzheitliche IPO Readiness Beratung, Boardroom Advisory und Investor Relations Implementierung. Steinbachs Erfahrung vereint unterschiedliche Disziplinen und Perspektiven: die eines Investors, Emittenten, Beraters ebenso wie die einer Bank, eines Eigenkapital aufnehmenden Unternehmens und einer Börse.

Autor/Autorin

Dr. Martin Ahlers

Dr. Martin Ahlers ist Finanz- und Wirtschaftsjournalist und als freier Redakteur bereits seit 1999 für die Kapitalmarkt Plattform GoingPublic, darunter das gleichnamige Magazin, tätig.