Bildnachweis: AdobeStock_New Africa.

Ein Börsengang/Listing oder der Wechsel in ein neues Börsensegment markiert oft einen bedeutenden Meilenstein in der Wachstumsfinanzierung eines Unternehmens. Dieser „Booster“ für mehr Sichtbarkeit sowie die Möglichkeit verbesserter Kapitalbeschaffung geht jedoch mit erweiterten Transparenz- und Offenlegungspflichten gegenüber Investoren und dem Kapitalmarkt einher. In vielen Fällen sind Kapitalmarkttransaktionen daher mit der Erstellung eines Wertpapierprospekts verbunden, für welche strenge gesetzliche Haftungsnormen gelten. Im Folgenden werden die Vorteile und Anwendungsfälle einer POSI-Versicherung in Kombination mit der Managerhaftungsversicherung (kurz: D&O) anhand ausgewählter Kapitalmarkttransaktionen wie dem Uplisting und einem Börsengang mittels Privatplatzierung beleuchtet.

Obwohl der Gesetzgeber durch den EU Listing Act beispielsweise die Schwellenwerte für die Prospektpflicht bei Sekundäremissionen angehoben und die Anforderungen an den Wertpapierprospekt für KMU durch den EU-Wachstumsemissionsprospekt vereinfacht hat, bleibt die Prospekthaftung ein zentrales Thema. Angesichts aktueller Beispiele wie des Aktionärsmusterverfahrens nach KapMuG im Wirecard-Skandal oder auch zunehmender Aktivitäten spezialisierter Kanzleien nach US-Vorbild, die im Auftrag der Aktionäre Schadenersatz erstreiten, lässt sich auch eine zunehmende Prospekthaftung vermuten. Gezielten Schutz für die beteiligten Stakeholder, unter anderem als Prospektveranlasser, bietet eine Public Offering of Securities Insurance („POSI-Versicherung“) für Verantwortungsträger der Emittentin, die Emittentin selbst sowie weitere involvierte Parteien und Personen.

Uplisting: Mehrwerte einer POSI-Versicherung

Ein Uplisting, beispielsweise vom Freiverkehr in den regulierten Markt, löst die Prospektpflicht gemäß Wertpapierprospektgesetz (WpPG) aus, sodass Unternehmen bei einem Wechsel in den Prime- oder General Standard der Deutschen Börse einen Wertpapierprospekt erstellen und neue gesetzliche Anforderungen erfüllen müssen. Unabhängig von einer möglichen Kapitalerhöhung durch ein Secondary Public Offering (SPO) birgt das Uplisting ein erhebliches (Prospekt-)Haftungsrisiko nach § 9 und § 10 WpPG für die involvierten Parteien. Innerhalb der folgenden sechs Monate nach Prospektveröffentlichung können Aktionäre bei fehlerhafter oder unvollständiger Darstellung wesentlicher Anlegerinformationen im Prospekt Schadenersatz fordern, sofern dem Anleger hierdurch ein Vermögensschaden entstanden ist. Dies gilt sowohl für junge Aktien im Rahmen einer Kapitalerhöhung als auch für Käufer einer (Alt-)Aktie. In diesen Fällen bietet die POSI-Versicherung wertvollen Schutz für folgende Stakeholder:

- Emittentin und Organe

Die Emittentin haftet direkt für Fehler im Prospekt oder im Kapitalmarktprozess gegenüber Aktionären. Für Organe der Emittentin, wie Vorstand und Aufsichtsrat, ist die Haftung differenzierter. Während eine direkte Prospekthaftung selten ist, ergeben sich Risiken vor allem aus den allgemeinen Sorgfaltspflichten gemäß § 93 Abs. 1 AktG. - Konsortialbanken

Konsortialbanken wird eine besondere Rolle zuteil, da sie durch ihre Due Diligence und die Vermarktung der Aktien auch eine Prüfrolle übernehmen und gesamtschuldnerisch mit der Emittentin gegenüber den Aktionären haften können. Mittels Underwriting Agreement, umfassender Offenlegung und Prospekthaftpflichtversicherungen (POSI) können Banken dieses Risiko jedoch gezielt übertragen und managen. - Controlling/Selling Shareholder

Kontrollierende Aktionäre können gemäß BGH-Rechtsprechung haftbar gemacht werden, wenn sie ein eigenes wirtschaftliches Interesse an der Emission haben und aktiv Einfluss nehmen. In solchen Fällen sind sie verpflichtet, die Emittentin im Innenverhältnis von Haftungsansprüchen freizustellen. Optional kann diese Freistellung in die POSI-Versicherung integriert werden, um auch die Interessen der Shareholder abzusichern. - Wirtschaftsprüfer

Wirtschaftsprüfer sind für die Prüfung der Finanzkennzahlen („Comfort Letter“) im Prospekt verantwortlich, was sie erheblichen Haftungsrisiken aussetzt. Entsprechend begrenzen diese ihre Haftung gegenüber der Emittentin häufig mittels Haftungsfreistellungen, die wiederum wahlweise als Modul in der POSI-Versicherung, z.B. durch den Wegfall der Haftungsfreistellung bei Insolvenz der Emittentin, abgesichert werden können.

Privatplatzierungen: Absicherung über M&A-Versicherungen

Privatplatzierungen von Aktien sind insbesondere mit Blick auf eine klar abgegrenzte Vermarktung gegenüber ausgewählten Investoren ein interessanter und vereinfachter Weg auf das Börsenparkett. Da kein öffentliches Angebot der Aktien vorliegt, besteht keine Prospektpflicht gemäß WpPG. Dennoch werden im Rahmen von M&A-Verhandlungen oft spezielle Garantien oder Zugeständnisse von der Emittentin eingefordert. Diese Garantieversprechen – häufig am Haftungsrahmen des WpPG orientiert – lassen sich effektiv durch M&A-Versicherungen absichern.

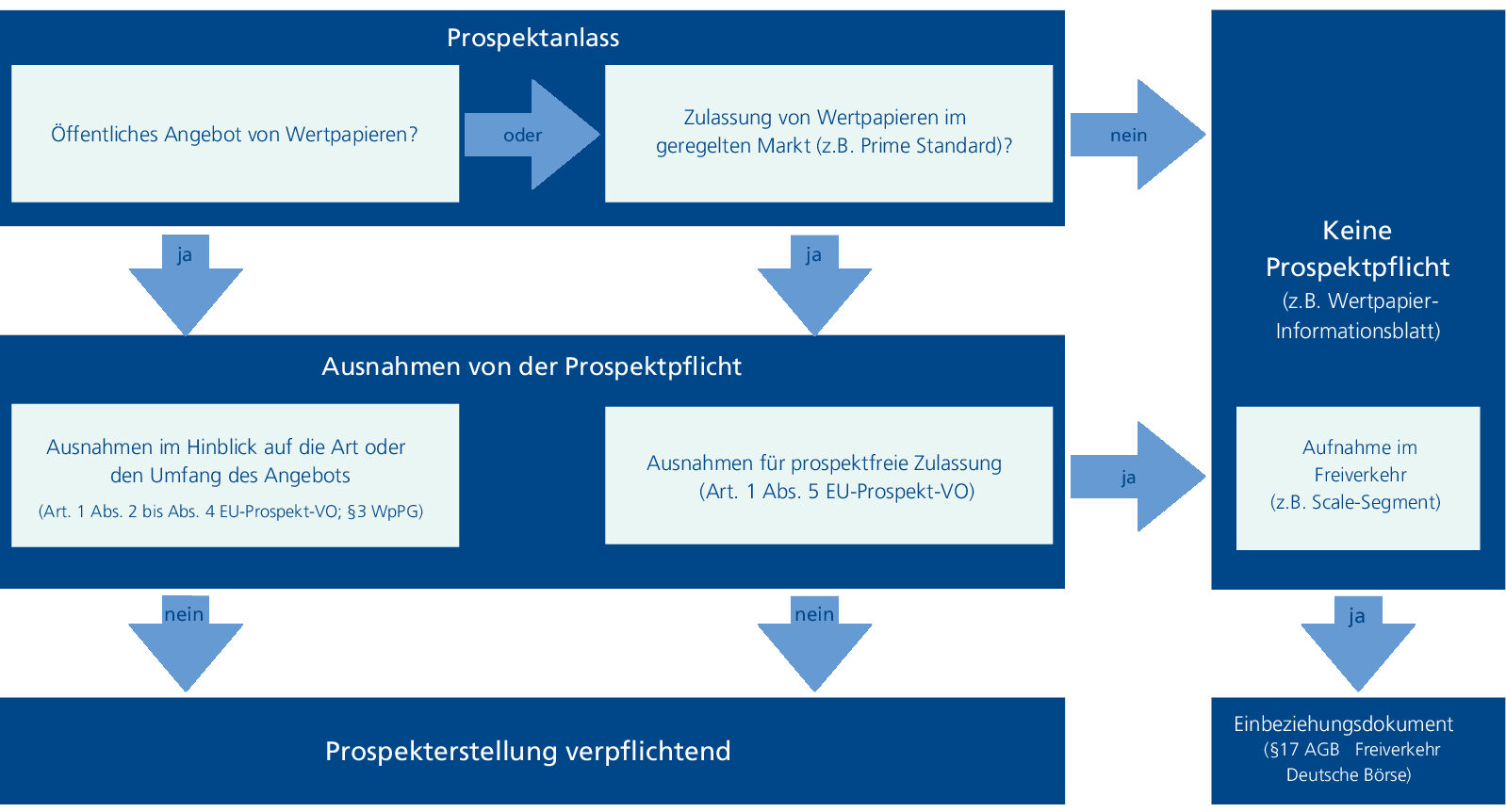

Abb. 1: Prüfung zur Prospektpflicht bei IPO/(Up-)Listing

Haftung beim Listing: Beispiel Scale

Ein erhöhtes Haftungsrisiko beim Listing im Freiverkehr entsteht durch die zusätzlichen Anforderungen bestimmter Börsensegmente, wie des Segments Scale der Deutschen Börse in Frankfurt. Hier ist die Emittentin verpflichtet, ein sogenanntes Einbeziehungsdokument öffentlich einzureichen, für dessen Inhalt sie gemeinsam mit ihrem betreuenden Capital Market Partner gegenüber der Deutschen Börse haftbar gemacht werden kann. Dieses Einbeziehungsdokument – welches in einigen Aspekten einem Prospekt ähnelt – informiert Investoren über das Geschäftsmodell sowie die wesentlichen Risiken und finanziellen Kennzahlen der Emittentin.

Um die spezifische Haftung aus der Erstellung des Einbeziehungsdokuments sowie weiterer vorbereitender Handlungen im Rahmen des IPOs/Listings abzusichern, bieten sich „IPO-ready“ D&O-Versicherungskonzepte an, welche auf die Anforderungen und Risiken eines (Scale-)Listings zugeschnitten sind. Spezielle IPO-Bausteine einer D&O-Versicherung schützen die Emittentin und deren Organträger wie Vorstand und Aufsichtsrat bei möglichen (angelasteten) Pflichtverletzungen und erweitern die Deckung passgenau auf die künftigen kapitalmarktrechtlichen Pflichten als nunmehr öffentlich notiertes Unternehmen (z.B. hinsichtlich Ad-hoc-Publizität, MAR, Insiders’ Dealings).

Fazit

Es bedarf maßgeschneiderter Versicherungslösungen für eine sichere Kapitalmarktstrategie. Je nach Art der Kapitalmarkttransaktion sollten wichtige IPO-Bausteine für „vorbereitende Handlungen“ sowie „kapitalmarktrechtliche Pflichten“ ergänzend in die bestehende D&O-Versicherung der Emittentin aufgenommen werden.

Bei prospektpflichtigen Transaktionen empfiehlt sich neben der D&O- auch eine POSI-Versicherung, um die Haftung aller Stakeholder unter einem projektspezifischen Versicherungsvertrag für die volle Laufzeit der gesetzlichen Haftungs- und Verjährungsfristen von bis zu zwölf Jahren festzuhalten. Idealerweise sollte die D&O-Versicherung frühzeitig auf „IPO-Readiness“ bereits zwölf bis 24 Monate vor dem IPO geprüft und angepasst werden, um auf die bevorstehende Kapitalmarktmaßnahme zu reflektieren und einen reibungslosen Risikotransfer sicherzustellen.

Autor/Autorin

Florian Eckstein

Florian Eckstein ist Geschäftsführer des Spezialversicherungsmaklers Risk Partners GmbH.

Björn Stressenreuter

Björn Stressenreuter ist Geschäftsführer des Spezialversicherungsmaklers Risk Partners GmbH.