Bildnachweis: kmiragaya – stock.adobe.com.

Nach dem starken Juli und einem traditionell schwachen August hat der US-IPO-Markt bis kurz vor der US-Wahl noch einmal angezogen. Danach war im November aber die Luft erst einmal wieder raus. Insgesamt haben damit nun bis kurz vor Jahresende 128 Unternehmen ihren Weg an NASDAQ und NYSE gefunden – ein Anstieg um 15% gegenüber 2023. Das Emissionsvolumen stieg sogar um 35%

Nachdem sich der US-IPO-Markt bereits im vergangenen Jahr im Vergleich zum schwachen Vorjahr 2022 erholt hatte, ist die Aktivität in diesem Jahr erneut angezogen. Bis Ende November haben insgesamt 128 Unternehmen ihr Börsendebüt bewerkstelligt und damit 15% mehr als im Vorjahreszeitraum. Das Emissionsvolumen stieg von 20 Mrd. auf 27 Mrd. USD an. Allerdings ist das immer noch kaum vergleichbar mit dem Rekordjahr 2021: Damals gab es bis Ende November noch 370 Börsenneulinge, das Emissionsvolumen betrug satte 126 Mrd. EUR.

September von Biotechs geprägt

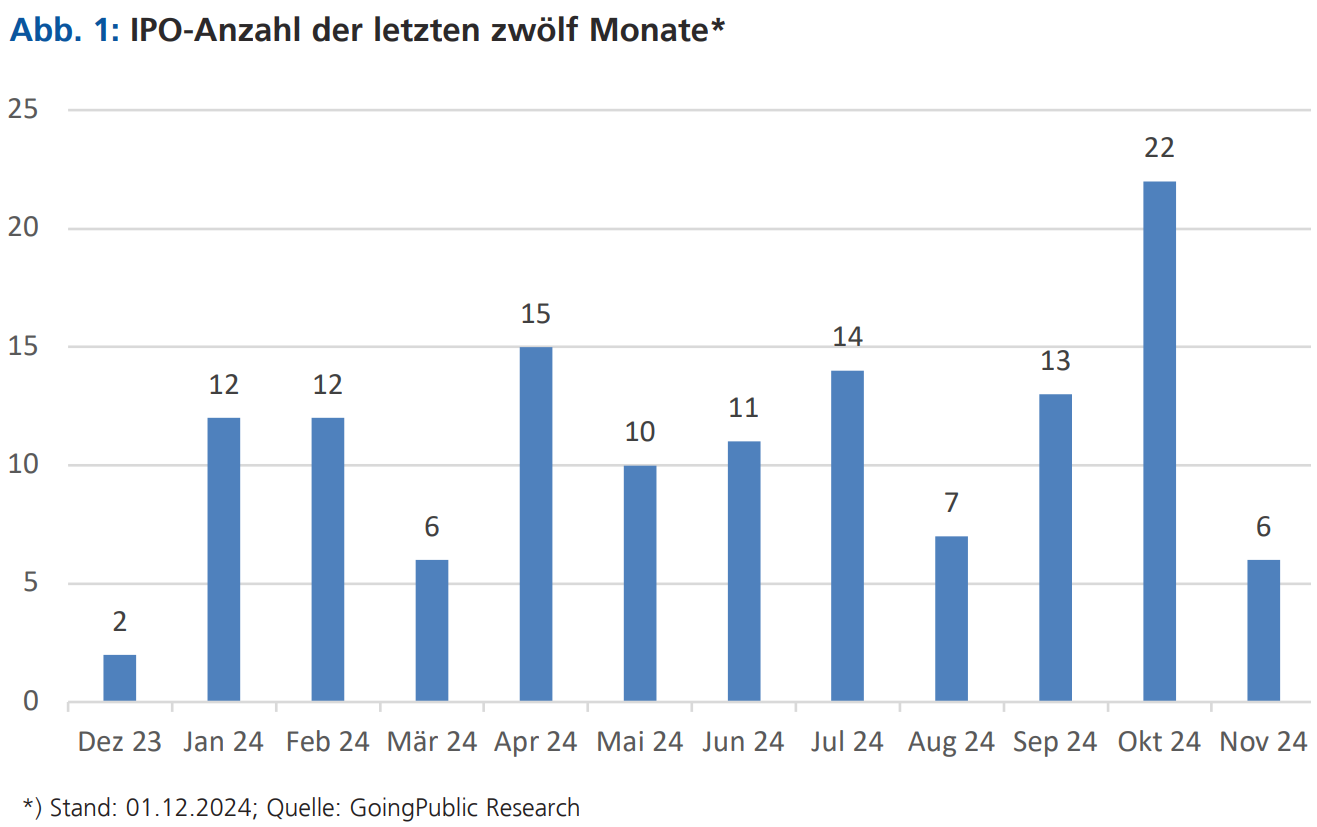

Nachdem im Ferienmonat August gerade einmal knapp 100 Mio. USD erlöst worden waren, zog die Aktivität ab September an. Insgesamt 13 Unternehmen debütierten an den New Yorker Börsen, das gesamte Emissionsvolumen stieg auf über 1,3 Mrd. USD. Überdurchschnittlich hoch war dabei der Anteil von Biotechs, die fast die Hälfte der Börsenneulinge im September stellten. Allerdings emittierten sieben IPOs in diesem Monat auch nur jeweils unter 10 Mio. USD.

Größter Börsengang des Monats war dabei das auf diverse Krebstherapien via EGFR-Inhibitoren spezialisierte Biotech Bicara Therapeutics mit einem Volumen von 315 Mio. USD bei einer Marktkapitalisierung von 1 Mrd. USD. Nächstplatzierter war der Gasexplorer BKV mit 270 Mio. USD (Market Cap: 1,5 Mrd. USD), gefolgt vom auf Entzündungskrankheiten fokussierten Biotech Zenas BioPharma mit einem Volumen von 224 Mio. USD (Market Cap: 710 Mio. USD). Damit verlief der Monat insgesamt ähnlich wie im Vorjahr; nur der britische Chipdesigner Arm mit knapp 5 Mrd. USD Emissionsvolumen war damals der große Ausreißer.

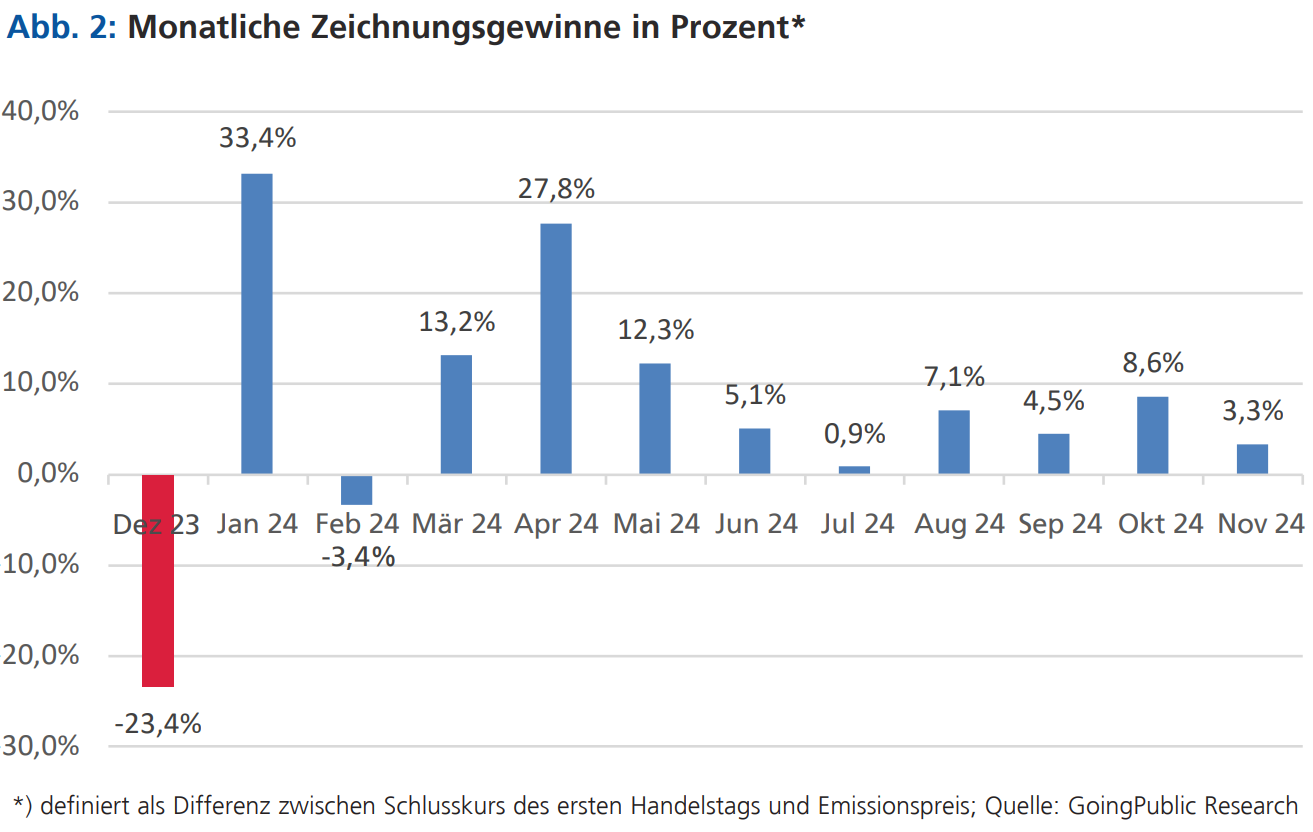

Was allerdings die Zeichnungsgewinne nach dem ersten Handelstag und die Gesamtperformance betrifft, waren die Septemberbörsengänge weniger erfolgreich: Am besten gestartet ist MBX Biosciences (Herz- und Gefäßerkrankungen) mit einem Zeichnungsgewinn von 48%, aktuell 30%. Monatsgewinner ist bislang das auf diverse Managementservices für die Pharmaindustrie spezialisierte Guardian Pharmacy Services – dessen Aktie legte nach dem ersten Handelstag um knapp 30% zu, aktuell 80%. Deutliche Verluste seit dem Börsenstart musste dagegen etwa Kairos Pharma (diverse Krebstherapien) mit einem Minus von 60% hinnehmen. Noch schlechter lief es für den Singapurer Caterer Premium Catering, dessen Papiere bereits über 80% verloren.

Deutlicher Andrang noch vor der Wahl

Im Oktober herrschte dann kurz vor der US-Wahl noch einmal reger Betrieb am IPO-Markt. Insgesamt 22 Börsengänge – so viele Unternehmen wie noch in keinem Monat 2024 zuvor – kumulierten ein Emissionsvolumen von insgesamt 3,8 Mrd. USD auf sich.

Das größte IPO war StandardAero (Aftermarket-Services für die Luftfahrtindustrie) mit einem Volumen von gut 1,4 Mrd. USD bei einer Market Cap von 8 Mrd. USD. Nach der Immobiliengesellschaft Lineage (Volumen: 4,4 Mrd. USD) und der Kreuzfahrtlinie Viking (1,5 Mrd. USD) ist StandardAero das drittgrößte IPO des Jahres. Der Bildungsdienstleister KinderCare Learning Companies (576 Mio. USD) und das IT-Unternehmen Ingram Micro Holding (410 Mio. USD) reihten sich dahinter ein. Auffällig war in diesem Monat auch, dass fast die Hälfte der Emittenten aus China, Hongkong oder Singapur stammt. Der durchschnittliche Zeichnungsgewinn im Oktober liegt bei eher niedrigen 8,6%; die Kursentwicklung insgesamt kommt aktuell sogar nur noch auf 2%. Deutliche Verluste mussten BingEx (Kurierservices), SKK Holdings (Engineering-Services), Click Holdings (HR-Services), CAMP4 Therapeutics (Genkrankheiten) sowie SAG Holdings (Automotive) hinnehmen.

Schwächster November seit Langem

Die Vorjahresmonate waren zwar ebenfalls relativ mau, doch dieser November war noch schwächer. Offenbar war dann doch die Luft etwas draußen, denn sechs Börsengänge generierten gerade einmal 81 Mio. USD Emissionsvolumen. Im Kontrast dazu steht etwa der November 2021 mit 34 IPOs bei einem Gesamtvolumen von 17,5 Mrd. USD. Einen ähnlich schwachen November gab es zuletzt 2008, als 126 Mio. USD emittiert wurden.

Fazit

Gegenüber den schwächeren Jahren 2023 und vor allem 2022 zeigte sich das aktuelle IPO-Jahr bislang weiter leicht verbessert – bis zu den Volumina 2020/21 fehlt aber noch einiges. Für den Dezember werden noch unter anderem das IPO von Softwareanbieter ServiceTitan (Volumen: 750 Mio. USD) sowie einige kleinere IPOs wie die von Anteris Technologies Global (Hersteller von Herzklappensystemen), Watson Financal (Broker), Papa Medical (Cannabis-Vaporisatoren) oder Nusatrip (Touristik) erwartet.

Autor/Autorin

Ike Nünchert ist Mitglied des Autoren-Teams und schreibt für GoingPublic On- & Offline-News rund ums Börsengeschehen schwerpunktmäßig in Europa und den USA. Ein weiterer Berichtsfokus liegt beim Segment gründergeführter börsennotierter Unternehmen.