Ob das Murmeltier ewig grüßen wird, lässt sich nicht absehen. Im Fall der Preise für W&I-(Warranty-&-Indemnity-)Versicherungspolicen, mit denen seit rund zehn Jahren auch in Deutschland in großer Zahl unbekannte Risiken aus Unternehmenskaufverträgen abgesichert werden, grüßt es schon sehr lange: Es scheint, als verharre das Prämienniveau auf Schnäppchenniveau – egal, wie der M&A-Markt sich entwickelt. Das zeigen gerade wieder aktuelle Zahlen. Von Stefan Preuß

Nach dem Einbruch der vergangenen zwei Jahre ist der M&A-Markt in Europa in der zweiten Jahreshälfte 2024 kräftig gewachsen. Der Quartalsbericht des M&A-Versicherungsmaklers HWF weist für das dritte Quartal eine Steigerung des Transaktionsvolumens von 53% aus, das im Schlussquartal nochmals um 17% gesteigert wurde. Dr. Philipp Heer, Partner bei HWF, geht davon aus, „dass sich die starke M&A-Aktivität sektorenübergreifend im ersten Quartal 2025 weiter fortsetzt, insbesondere auch wieder in Form von wettbewerbsintensiven Auktionsprozessen und im Bereich erneuerbare Energien und Infrastruktur“.

Es wird entweder zu einer Erhöhung des Prämienniveaus oder einer Einschränkung der angebotenen Deckung kommen müssen. In Anbetracht des weiterhin hochkompetitiven Marktumfelds wird dazu eine weitere Steigerung der Dealaktivität insgesamt nötig sein.

Rückkehr des M&A-Markts

Dr. Marco Niehaus, seit Kurzem General Counsel und zugleich Head of Transactional Risks DACH bei Acquinex, teilt diese Zuversicht: „Der M&A-Markt zieht weiter an. Gerade bei den Small- und Mid-Cap-Deals hat das Jahr 2025 auch für uns äußerst vielversprechend begonnen. Transaktionen rund um Enterprise Values (EVs) im Bereich von 400 Mio. bis 500 Mio. EUR nehmen aktuell besonders zu, obwohl sie sich quartalstypisch teilweise noch auf der Sell-Side befinden.“ Das ist die eine Seite des Markts. HWF vermeldet für das vierte Quartal 2024, dass die durchschnittliche Transaktionssumme auf 105 Mio. GBP gefallen ist, nachdem sie im dritten Quartal noch bei durchschnittlich 155 Mio. GBP gelegen hatte. Dr. Markus Rasner, Partner bei Oppenhoff, weist auf die Asymmetrie hin: Mindestens im Bereich der Large Caps sei der Markt noch immer nicht hinreichend aktiv. Es sei unmittelbar zu erkennen, dass bei gleichem Deckungsgrad vor allem die großen Deals hohe Summen an Versicherungskapital binden.

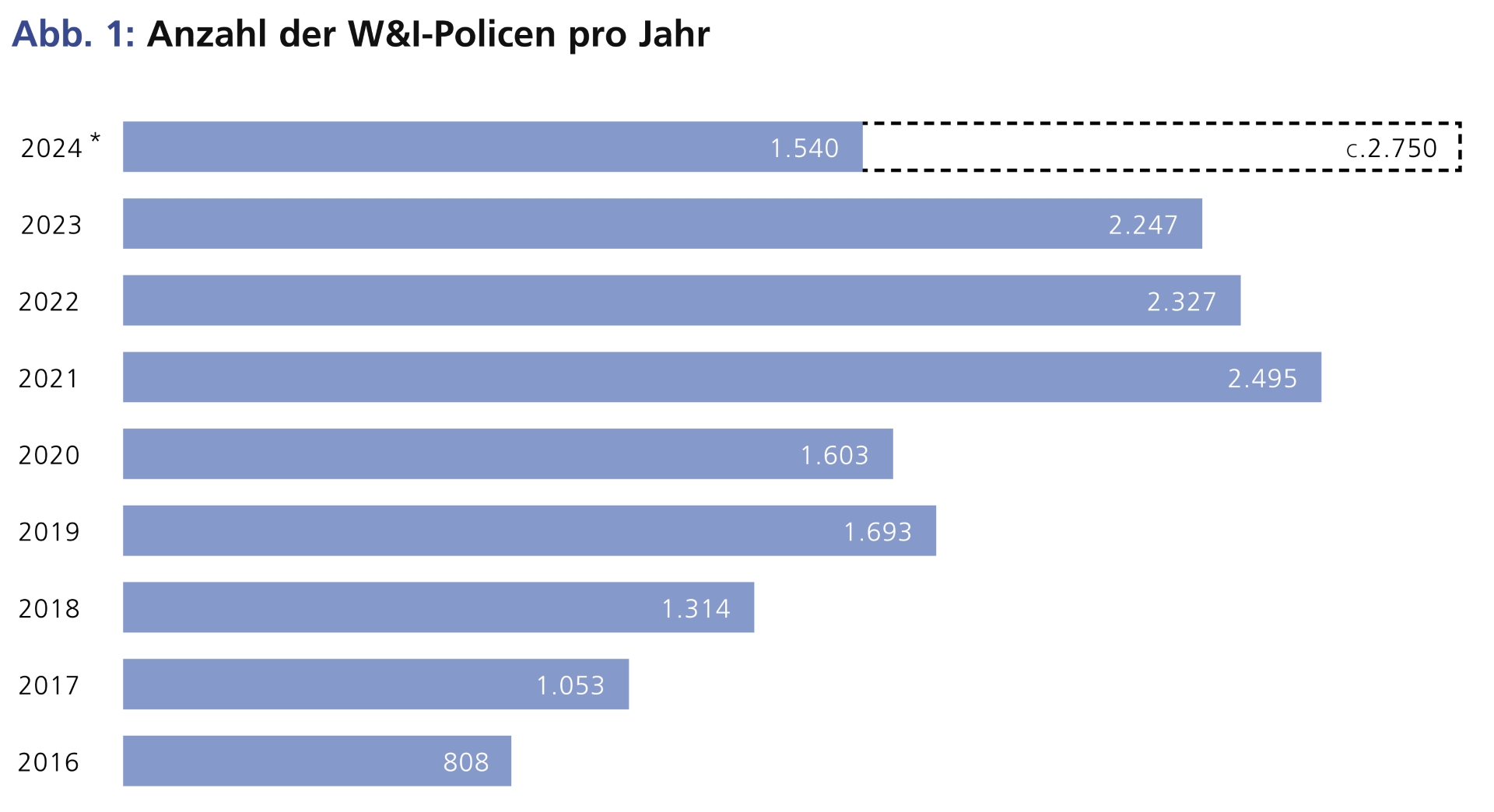

*) 1.540 Verträge in H1 2024. Die geschätzte Gesamtzahl der Verträge basiert auf dem Aktivitätsniveau in H2 2024. Quelle: HWF Partners

M&A-Versicherungsmarkt

Bedeutet: Der Kuchen für Transaktionsversicherer ist also nach wie vor nicht groß genug, den gesamten Appetit des Markts zu befriedigen. „Nie zuvor sind derart weite Deckungspositionen erhältlich gewesen, wie es derzeit der Fall ist – und dies zu einem Prämienniveau, das an der Grenze der Nachhaltigkeit des Produkts verläuft“, formuliert es Dr. Rasner. W&I-Versicherer operieren weiterhin in einem herausfordernden Marktumfeld, das von intensivem Wettbewerb geprägt ist: „Der Wettbewerbsdruck hat dazu geführt, dass der Versicherungsschutz erheblich ausgeweitet wurde, und nur noch wenige Ausschlüsse bestehen. Dies stellt die W&I-Versicherer vor die zentrale Herausforderung, eine Balance zwischen dem Kundenbedarf an umfassender Absicherung und der wirtschaftlichen Tragfähigkeit ihrer Policen zu wahren“, beobachtet Dr. Nicolas Seyler, Underwriting Manager bei Ambridge.

Das New Breach Cover deckt Garantieverletzungen ab, die zwischen Signing und Closing auftreten – unabhängig davon, ob Käufer oder Verkäufer davon Kenntnis erlangen.“

Insgesamt dürfte 2024 ein neues Rekordjahr gewesen sein, was die Zahl der M&A-Transaktionsversicherungen in Europa betrifft. Die aktuelle Claims-Studie von HWF beziffert deren Zahl im ersten Halbjahr 2024 auf 1.540. Basierend auf Zwischenergebnissen rechnen die Studienmacher, dass 2024 ca. 2.750 Policen abgeschlossen wurden. Das ist eine Steigerung von 10% zum bisherigen Rekordjahr 2021.

Individualisierung der W&I-Policen schreitet voran

In der Folge setzt sich eine Entwicklung fort, die einerseits dem Wettbewerb, zu einem Teil aber auch der Professionalisierung des Angebots zuzuschreiben ist: Policen werden immer individueller zugeschnitten – und es kommen innovative Ausgestaltungen hinzu. Dr. Daniel Mösinger, Senior Vice President, Euclid Transactional EMEA, beobachtet spezifische Lösungen wie (teil)synthetische Deckungen für einzelne Bereiche, „affirmative Cover“ für identifizierte Risiken oder die Absicherung spezifischer Transaktionsstrukturen. „Dies fügt sich in den ebenfalls schon seit einiger Zeit zu beobachtenden Trend ein, dass W&I-Versicherungslösungen verstärkt von den anwaltlichen Beratern mit Unterstützung der Broker zur Lösung individueller und einzelfallbezogener Risiken maßgeschneidert werden.“

Unterstützt werde diese Entwicklung von der weiteren Professionalisierung der beteiligten Parteien auf Anwalt- und Kundenseite ebenso wie bei den Brokern und Underwritern. Dr. Niehaus lobt die „hohe kommerzielle Flexibilität“ des Produkts. Dazu gehörten vor allem die synthetischen Erweiterungen rund um das Thema Offenlegung von Informationen und des Wortlauts des Garantiekatalogs für Zwecke der Police. „Dies hat zu einem ‚New Normal‘ solcher Angebote auf der Versichertenseite geführt. Zentrale Teile der Transaktion werden primär und teilweise vollsynthetisch mit der Versicherung geklärt, der Verkäufer ist in entscheidenden Bereichen des M&A-Prozesses entlastet, was erheblich zur Transaktionssicherheit beiträgt.“

Die Bedeutung innovativer Deckungserweiterungen wird von Dr. Seyler herausgestellt. Dazu zählten etwa die Streichung von Kenntnis- oder Wesentlichkeitsqualifikationen sowie die Erweiterung der Definitionen von Schaden und Verkäuferkenntnis. Jüngste Entwicklungen zeigten zudem eine teilweise Abkehr vom traditionellen W&I-Grundsatz, wonach ausschließlich unbekannte Risiken versichert werden, durch Erweiterungen wie das New Breach Cover sowie die Nichtoffenlegung des Datenraums und/oder der Due-Diligence-Berichte. „Das New Breach Cover deckt Garantieverletzungen ab, die zwischen Signing und Closing auftreten – unabhängig davon, ob Käufer oder Verkäufer davon Kenntnis erlangen“, so Dr. Seyler. Üblicherweise sind Verstöße gegen Closing-Garantien durch die Offenlegung in einer Bring-down-Erklärung des Verkäufers ausgeschlossen. Bei Nichtoffenlegung des Datenraums oder der Due-Diligence-Berichte können die darin enthaltenen Informationen und Sachverhalte im Schadenfall nicht gegen den Versicherungsnehmer geltend gemacht werden. Die gleichzeitige Nichtoffenlegung des Datenraums und der Due-Diligence-Berichte erhöht die Transparenz hinsichtlich des Deckungsumfangs, da sich Einschränkungen ausschließlich aus explizit in der Police definierten Ausschlüssen ergeben, erläutert er.

W&I-Police häufig mit Deckung bekannter Risiken gekoppelt

Die Deckung bekannter Risiken nimmt nach Dr. Niehaus’ Wahrnehmung an Fahrt auf – „vor allem dort, wo sich eine W&I-Police effektiv und preislich attraktiv mit einem zusätzlichen Produkt oder Zusatz zur Deckung eines bekannten Risikos koppeln lässt. Beim Punkt Synergien und technische Einbindung bekannter Risiken in die Gesamtabsicherung zeigen Versicherte daher aktuell großes Interesse.“ Dr. Heer zufolge gab es insbesondere einen spürbaren Anstieg der Anfragen in Bezug auf die Deckung von Steuerrisiken, die sich noch in Prüfung befanden oder bereits strittig sind: „In Europa entwickelt sich der Markt für Steuerversicherungen generell weiterhin schnell, insbesondere in südlichen Ländern. In Deutschland setzte sich der Trend zur Absicherung von Grunderwerbsteuerrisiken weiter fort.“

Dr. Marco Niehaus, General Counsel sowie Head of Transactional Risks DACH, Acquinex

Große Teile der Transaktion werden primär und teilweise vollsynthetisch mit der Versicherung geklärt; der Verkäufer ist in entscheidenden Bereichen des M&A-Prozesses entlastet, was erheblich zur Transaktionssicherheit beiträgt.

Besonders relevant sind gegenwärtig Locked-Box-Deals, die auf einem geprüften Jahresabschluss zum 31. Dezember 2023 beruhen, berichtet Dr. Rasner. Synthetische Lösungen zu einer Garantie auf den zwar bereits erstellten, aber noch ungeprüften Jahresabschluss zum 31. Dezember 2024, verbunden mit einem Endorsement, sofern ein uneingeschränkter Bestätigungsvermerk in absehbarer Zukunft erteilt wird, erlauben es aktuell, einen „True-and-Fair-View-Standard“ vollumfänglich zu versichern.

Prämien verharren dicht an Schmerzgrenze

Die Prämien verharren also am untersten Ende einer kommerziellen Schmerzgrenze. Und das bei weitreichender Flexibilität der Enhancements. Wie sehr die Versicherer unter Druck stehen, zeigen Zahlen von HWF. Demnach stiegen im Schlussquartal 2024 die versicherten Policenlimits in den meisten Sektoren bis auf Infrastruktur deutlich um ca. 17% an. Die durchschnittlichen Selbstbehalte setzten ihren Abwärtstrend in allen Sektoren weiter fort.

Es ist ein seit einiger Zeit zu beobachtender Trend, dass W&I-Versicherungslösungen verstärkt von den anwaltlichen Beratern mit Unterstützung der Broker zur Lösung individueller und einzelfallbezogener Risiken maßgeschneidert werden.

Angesichts der mittlerweile jahrelang anhaltenden Situation stellt sich die Frage nach einer Konsolidierung aufseiten der Anbieter. Die allerdings scheint noch nicht abzusehen. Dr. Rasner sieht weiterhin neu in den Markt eintretende Player, „vor allem MGAs, die sich im angelsächsischen Markt etabliert haben und nun den Blick nach Kontinentaleuropa wagen“. HWF wertet Zukäufe als vorsichtigen Beginn einer Marktkonsolidierung. Ryan Transactional Risk (RTR) hat in den vergangenen Monaten zunächst Transact und Themis übernommen, die aber weiterhin als eigenständige Marken unter gemeinsamem Dach agieren.

Quelle: HWF Partners

Qualität des Service als Differenzierungsmerkmal

Die Differenzierung der Versicherer verläuft angesichts der ausgeführten Marktlage zunehmend über die Qualität des Service, berichtet Dr. Seyler. Der Underwriting-Prozess müsse nicht nur effizient, sondern auch transaktionsunterstützend gestaltet sein. „Ebenso essenziell ist eine schnelle, transparente und kundenorientierte Schadenbearbeitung, um Vertrauen und Zufriedenheit der Versicherungsnehmer zu gewährleisten“, betont Dr. Seyler. Neben einer verlässlichen Deckung des Garantiekatalogs könne die W&I-Police auch bei den Themen Beschleunigung und Verlässlichkeit des Transaktionsprozesses punkten. Dr. Niehaus sieht weiterhin die Rolle als Deal-Enabler als wichtig an: „Die Kosten, die diesem erheblichen Zugewinn an Effizienz gegenüberstehen, verschwinden so häufig für die Parteien.“ Dr. Mösinger beobachtet, „dass mit Zunahme der Schadensfälle auch das Claims Handling der Versicherer für die Kunden- und Anwaltsseite an Bedeutung gewinnt und zunehmend für die Auswahl des Versicherers relevant wird.“

Nie zuvor sind derart weite Deckungspositionen erhältlich gewesen, wie es derzeit der Fall ist – und dies zu einem Prämienniveau, das an der Grenze der Nachhaltigkeit des Produkts verläuft.

„Notifications“ auf hohem Niveau

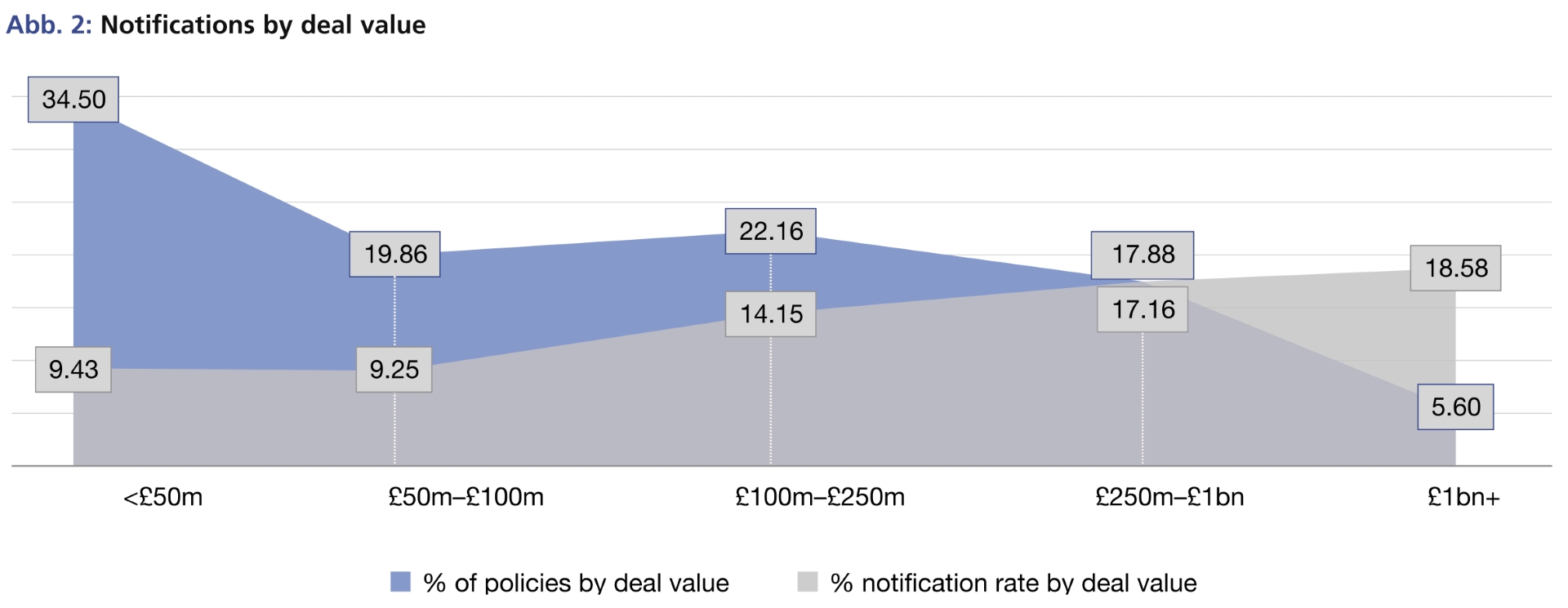

Ausweislich der aktuellen Studie von HWF, die auf Daten von 22 Versicherern für die vergangenen acht Jahre beruht, liegt die Schadenmelderate, die „Notification Rate“, bei 11,64%. Die Zahl der anerkannten Schadenfälle, der „Claims“, beläuft sich auf 4,32%, wobei dieser Wert noch steigen wird, da sich viele Notifications noch in Bearbeitung befinden. Die Höhe der Auszahlungen, gemessen am in der Notification genannten Schaden, beträgt 53,1%. Dr. Heer rechnet daher eher früher als später mit steigenden Prämien: „Eine langjährige Betrachtung der ausgezahlten Schäden in Europa zeigt, dass diese historisch auf ähnlichem Niveau liegen bzw. in der Tendenz leicht zunehmen. Dem steht eine weitere Reduktion der Prämien gegenüber. Insofern kann die momentane Dynamik nicht unendlich fortgesetzt werden. In der Konsequenz wird es entweder zu einer Erhöhung des Prämienniveaus oder einer Einschränkung der angebotenen Deckung kommen müssen. In Anbetracht des weiterhin hochkompetitiven Marktumfelds wird dazu indes eine weitere Steigerung der Dealaktivität insgesamt nötig sein.“

Fazit

Noch scheint es so, als verharre das Prämienniveau im M&A-Versicherungsmarkt auf Schnäppchenniveau – egal, wie der eigentliche Transaktionsmarkt sich entwickelt. Das zeigen die kürzlich veröffentlichten Zahlen des M&A-Versicherungsmaklers HWF zum Jahr 2024. Auch im ersten Quartal 2025 scheinen W&I-Policen preiswert wie nie, wie Versicherer und Experten einhellig berichten. Viele Faktoren sprechen jedoch für steigende Prämien im Jahresverlauf 2025. Da ist zum einen der anziehende M&A-Markt, der gerade bei kleineren und mittelgroßen Transaktionen Fahrt aufnimmt und zu Entspannung im Wettbewerb führen wird. Doch auch eine hohe Zahl von Schadensmeldungen und zunehmende Schadenssummen, die noch aus der Vergangenheit zutage treten, deuten auf bald wieder anziehende Preise im M&A-Versicherungsmarkt hin.

Stefan Preuß arbeitet seit mehr als 25 Jahren als Redakteur im Kapitalmarktumfeld. Der gelernte Tageszeitungsredakteur sammelte zudem Erfahrung als Investor Relations Manager. Der Redaktion der GoingPublic Media AG gehört er als ständiger Mitarbeiter mit den Schwerpunktthemen IPOs, Vermögensanlage und Nachfolgelösungen an. Er betreut als Redaktionsleiter die jährlichen Spezialausgaben "Mitarbeiterbeteiligung" sowie "M&A Insurance".