")

Bildnachweis: Heuking.

Nach rund 25 Jahren feiern Mehrstimmrechtsaktien im deutschen Aktienrecht ihr Comeback. Das Zukunftsfinanzierungsgesetz macht dies möglich. Abweichend vom bisher geltenden aktienrechtlichen Grundsatz „One Share, One Vote“ sollen so nach dem Willen des Gesetzgebers Anreize für die Einwerbung von Eigenkapital geschaffen und damit die Innovationskraft der deutschen Wirtschaft gestärkt werden.

Insbesondere Gründern von Start-up- und Wachstumsunternehmen soll die Möglichkeit eröffnet werden, einerseits ihren Einfluss und die Kontrolle über die strategische Ausrichtung des Unternehmens auch im Falle eines Börsengangs zu behalten und anderseits in der Lage zu sein, das benötigte Eigenkapital über den Kapitalmarkt einzusammeln. Ob die Emission von Mehrstimmrechtsaktien daneben auch für bereits gelistete Gesellschaften eine attraktive Möglichkeit darstellen kann, neue Investoren ins Boot zu holen, erscheint vor dem Hintergrund des gesetzlichen Anleger- und Minderheitenschutzes hingegen fraglich.

Alter Wein in neuen Schläuchen?

Im Jahr 2003 wurden Mehrstimmrechtsaktien, die bis dahin zulässig waren, mit der Begründung, dass sie die Kontrolle der Eigentümer über die Aktiengesellschaft unterwandern würden, vollständig aus dem deutschen Aktienrecht verbannt. Nun – ein Vierteljahrhundert später – ist die Ausgabe von Mehrstimmrechtsaktien durch das Ende 2023 in Kraft getretene Zukunftsfinanzierungsgesetz auch für deutsche Aktiengesellschaften und Europäische Aktiengesellschaften (SE) mit Sitz in Deutschland wieder zulässig.

Wirklich neu ist das rechtliche Konstrukt der Mehrstimmrechtsaktie also nicht, weder national noch international. Abseits des Aktienrechts kann etwa in der deutschen GmbH die Stimmkraft eines Geschäftsanteils auch unabhängig von der Höhe der Kapitalbeteiligungen bestimmt werden. Und auch im internationalen Vergleich sind Mehrstimmrechtsaktien (Dual-Class Shares), also Aktien, die mehrere Stimmrechte je Aktie verbriefen, durchaus üblich und am Kapitalmarkt anerkannt, so etwa in den USA, den Niederlanden und der Schweiz. Bekannte Beispiele sind Airbnb (Stimmgewicht von 20 zu eins) oder Facebook (Stimmgewicht zehn zu eins). Insbesondere im skandinavischen Kapitalmarktumfeld, allen voran Schweden, sind Gesellschaften mit Mehrstimmrechten besonders häufig anzutreffen.

Anreiz für IPOs in Deutschland

Mehrstimmrechtsaktien sind Aktien, die mehrere Stimmrechte je Aktie verbriefen, nämlich maximal bis zu zehn Mal so viele Stimmrechte wie die übrigen Aktien. Diese gesetzliche Begrenzung der erhöhten Stimmmacht pro Aktie in Höhe von maximal des zehnfachen Stimmrechts der Nicht-Mehrstimmrechtsaktien soll sicherstellen, dass die Inhaber der Mehrstimmrechte für die Kontrolle zumindest einen relevanten Anteil am Grundkapital halten müssen. So kann in entsprechender Ausgestaltung mit nur 5% des Grundkapitals die einfache Mehrheit der Stimmrechte (50%) in der Hauptversammlung erlangt werden. Mehrstimmrechtsaktien sind allerdings nicht ausschlaggebend für das Zustandekommen einer Kapitalmehrheit, die aber für viele praktisch relevanten Beschlüsse nach dem Aktiengesetz ebenfalls zwingend erreicht werden muss, wie etwa bei Kapitalmaßnahmen.

Der Gesetzgeber möchte mit der Wiedereinführung der Mehrstimmrechtsaktien den Bedürfnissen insbesondere von Start-ups und Wachstumsunternehmen Rechnung tragen, die in besonderem Maße darauf angewiesen sind, Eigenkapital für ihr Wachstum einzusammeln, gleichfalls aber starke Gründer und Know-how-Träger bzw. Ankerinvestoren haben, die durch den Weg aufs Parkett ihre Einflussnahme auf die strategische Ausrichtung des Unternehmens nicht einbüßen wollen. Im Ergebnis soll die Wiedereinführung der Mehrstimmrechtsaktien also dazu beitragen, Börsengänge insbesondere für Start-up- und Wachstumsunternehmen in Deutschland attraktiver zu machen und damit zu verhindern, dass IPOs deutscher Gesellschaften im Ausland stattfinden.

Dabei zeigt ein Blick zu unseren europäischen Nachbarn, dass Letzteres keine unbegründete Befürchtung ist. So haben nach der Einführung von Mehrstimmrechten in den Niederlanden zahlreiche Gesellschaften ihren Sitz in die Niederlande verlegt – prominentes Beispiel: die Fiat Chrysler SA (nunmehr Fiat Chrysler N.V.), die ihren Sitz von Italien in die Niederlande verlagert hat.

Praktische Schranken durch den gesetzlichen Anleger- und Minderheitenschutz

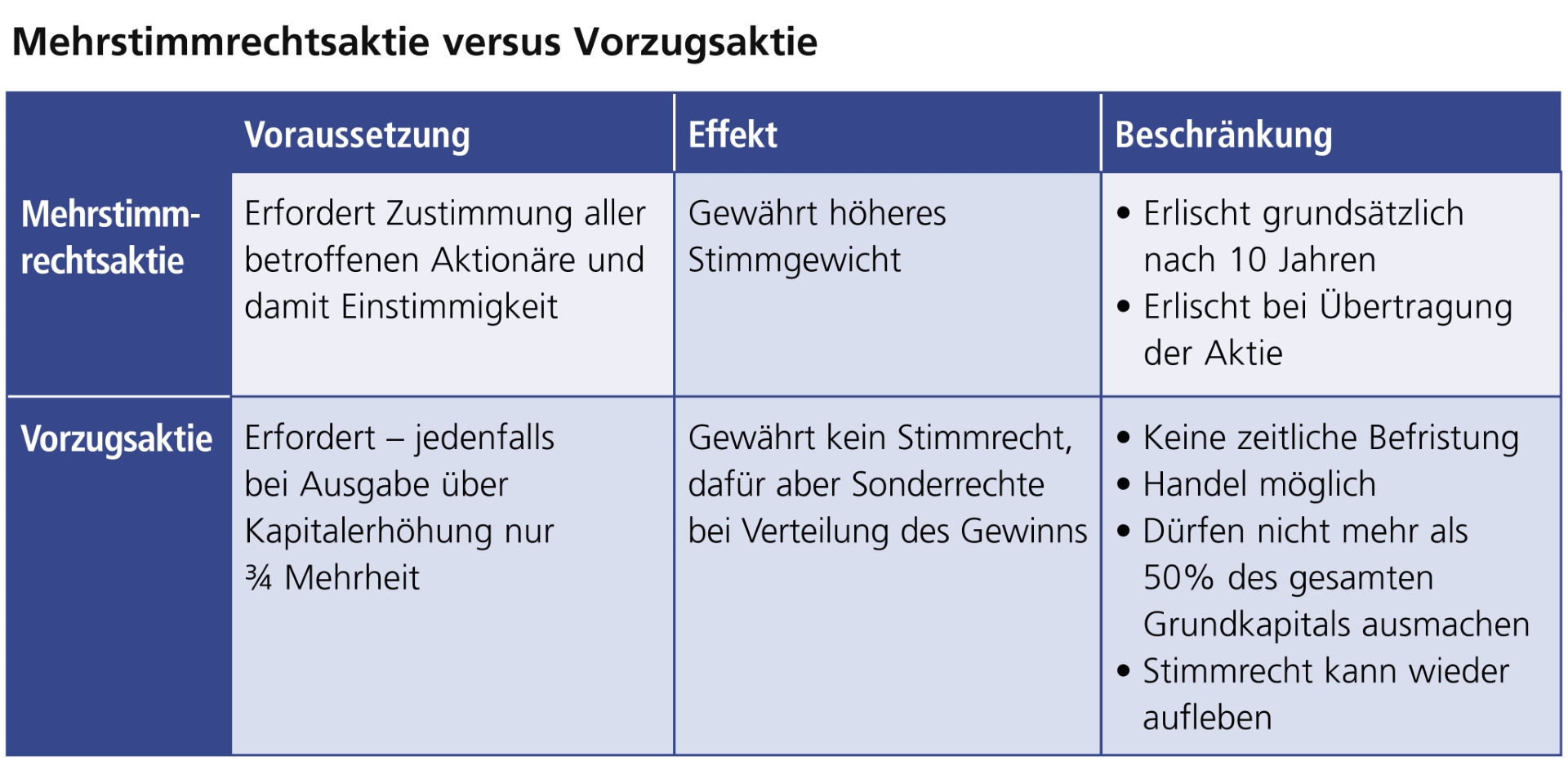

Eine ganz wesentliche Hürde für die Schaffung von Mehrstimmrechtsaktien ist sicherlich das Einstimmigkeitserfordernis. Denn Mehrstimmrechtsaktien bilden eine eigene Gattung von Aktien, die durch Satzungsregelungen geschaffen werden. Die Beschlussfassung über die Einführung der Mehrstimmrechtsaktien erfordert allerdings die Zustimmung aller betroffenen Aktionäre. Im Ergebnis können Mehrstimmrechtsaktien damit nicht gegen den Willen eines Aktionärs neu geschaffen werden. Im Hinblick auf einen etwaigen Börsengang und die damit einhergehende Streuung der Aktien der Gesellschaft wird davon auszugehen sein, dass Mehrstimmrechtsaktien praktisch nur im Vorfeld des Börsengangs geschaffen werden können, da im Nachgang zum Börsengang eine hundertprozentige Zustimmung der Aktionäre faktisch nie erfolgen wird.

Eine weitere praktisch sehr relevante Beschränkung ist die Befristung der Mehrstimmrechte bei börsennotierten Gesellschaften (Sunset-Regelung). Zum einen erlöschen sie grundsätzlich zehn Jahre nach Börsennotierung bzw. Einbeziehung in den Freiverkehr. Diese Frist kann einmalig um bis zu zehn Jahre verlängert werden. Zum anderen erlöschen die Mehrstimmrechte bei börsennotierten Gesellschaften automatisch, wenn die Aktien übertragen werden. Das bedeutet, dass Mehrstimmrechtsaktien nicht handelbar sein werden. Und selbst wenn ein Handel nicht beabsichtigt ist, etwa wenn die Gründerfamilien langfristig Eigentümer der Aktien bleiben wollen, kann sich dies als schwierig erweisen, da ein Erlöschen auch dann eintritt, wenn die Aktien im Wege einer Erbfolge übertragen werden. Eine langfristige Beteiligung von Gründerfamilien über das Instrument der Mehrstimmrechtsaktie würde daran jedenfalls scheitern.

Denkbare Alternative: Die Vorzugsaktie

Eine denkbare Alternative zur Ausgabe von Aktien mit Mehrstimmrechten kann die Emission von Vorzugsaktien sein. Auch bei den Vorzugsaktien handelt es sich um Aktien einer eigenen Gattung, die aber gerade gänzlich ohne Stimmrechte ausgestaltet sind. Im Gegenzug erhält der Vorzugsaktionär, der mit Ausnahme des Stimmrechts sämtliche Rechte und Pflichten der übrigen Aktionäre hat, zusätzlich Sonderrechte bei der Verteilung des Gewinns, wie eine höhere Dividende (Vorzugsdividende) und die Nachzahlung ausgefallener Dividenden in späteren Jahren. Auch die Ausgabe von Vorzugsaktien ist ein wirksames Instrument, um gewissen Gesellschaftergruppen die Stimmrechte und damit den Einfluss und die Kontrolle über die strategische Ausrichtung des Unternehmers zu sichern und gleichfalls der Gesellschaft die Möglichkeit einzuräumen, Kapital einzusammeln.

Anders als Mehrstimmrechtsaktien sind Vorzugsaktien gerade nicht befristet. Auch erlöschen die Vorzüge nicht bei Übertragung der Vorzugsaktien, sind also handelbar und in der Praxis bekanntermaßen auch bei einigen DAX-Unternehmen als eigene Gattung zum Börsenhandel zugelassen, was die Attraktivität der Vorzugsaktien für Anleger natürlich entsprechend steigert. Zu beachten ist, dass Vorzugsaktien lediglich die Hälfte des gesamten Grundkapitals ausmachen dürfen, also auf eine stimmberechtigte Aktie nicht mehr als eine stimmrechtslose Vorzugsaktie kommen darf. Dadurch soll verhindert werden, dass eine Mehrheit kapitalgebender Vorzugsaktionäre durch eine Minderheit von Stammaktionären beherrscht wird.

Was in der Praxis häufig übersehen wird: Wird die Vorzugsdividende in einem Jahr nicht oder nicht vollständig gezahlt und der Rückstand im nächsten Jahr nicht neben dem vollen Vorzug dieses Jahres nachgezahlt oder wird die Vorzugsdividende in zwei aufeinanderfolgenden Jahren (ggf. auch nur teilweise) nicht bezahlt, so lebt das Stimmrecht der Vorzugsaktionäre so lange wieder auf, bis die Rückstände nachgezahlt sind.

Fazit

Ob durch das Zukunftsfinanzierungsgesetz und insbesondere die Wiedereinführung von Mehrstimmrechtsaktien die Attraktivität von Deutschland als Börsenplatz und die Anzahl der Börsengänge steigern wird, vermag man derzeit noch nicht abzusehen. Auch durch das Instrument der Vorzugsaktie lässt sich das Einwerben von Kapital bei gleichzeitiger Bewahrung des Einflusses bzw. der Kontrolle realisieren. Je nach Fall kommen auch noch andere Gestaltungen für diesen Zweck in Betracht.

Autor/Autorin

Lena Pfeufer

Lena Pfeufer ist Rechtsanwältin und Salaried Partnerin im Kölner Büro der Sozietät Heuking. Sie berät im Team von Herrn Dr. Sickinger schwerpunktmäßig im Kapitalmarktrecht, im Bereich Gesellschaftsrecht sowie M&A.

Christopher Görtz

Christopher Görtz ist Rechtsanwalt und Salaried Partner im Kölner Büro der Sozietät Heuking. Herr Görtz berät schwerpunktmäßig im Aktien- und Kapitalmarktrecht. Das umfasst das Transaktionsgeschäft, angefangen vom Börsengang über Kapitalerhöhungen, Unternehmensanleihen, Wandelschuldverschreibungen bis hin zu Restrukturierungen am Kapitalmarkt.