Concept. The")

Bildnachweis: wutzkoh –stock.adobe.com.

Zahlreiche Unternehmen stehen vor der Herausforderung, die mit der Corporate Sustainability Reporting Directive (CSRD) einhergehenden Pflichten umzusetzen. Das zu liefernde Ergebnis ist der Nachhaltigkeitsbericht. Wie eine Gesellschaft in ihrem individuellen Kontext zu diesem ESG-Report kommt, ist nicht pauschal zu beantworten. Fakt ist jedoch, dass die doppelte Wesentlichkeitsanalyse Pflicht ist.

Was ist „wesentlich“? So lautet eine der Kernfragen, die sich Gesellschaften im Rahmen ihrer Nachhaltigkeitsberichtserstattung stellen müssen. Es gilt zu identifizieren, welche Themen überhaupt wichtig bzw. wesentlich für eine Gesellschaft und die verbundenen Stakeholder (intern/extern) sind, um Ressourcen nicht in irrelevante Themen zu investieren. Nach der aktuellen CSRD wird die Anwendung des Konzepts der doppelten Wesentlichkeit („Double Materiality“) verlangt, was signifikanten Einfluss auf die Wahl der Berichtsinhalte hat.

Von innen nach außen und umgekehrt

Im Kern geht es um die Einbeziehung zweier Perspektiven – denn ein Thema kann wesentlich sein, weil eine Gesellschaft in Bezug zu diesem eine bestimmte Auswirkung (positiv oder negativ) auf die Menschen und/oder die Umwelt hat und sich somit eine Wirkungsrichtung von innen nach außen ergibt: die „Inside-out-Perspektive“ der Materialität. Gleichzeitig muss auch die entgegengesetzte Wirkungsrichtung betrachtet werden, da ein Thema ein Risiko oder/und eine Chance für eine Gesellschaft sowie dessen Vermögens-, Finanz- und Ertragslage sein kann: die „Outside-in-Perspektive“ der Materialität.

Welche Themen nach diesen Perspektiven wesentlich für eine Gesellschaft sind, beurteilt wiederum – früher oder später – eine mandatierte Prüfungsgesellschaft. Im Idealfall decken sich die von der Gesellschaft identifizierten Themen mit den Feststellungen der Prüfung. Vorteilhaft ist dabei eine möglichst leicht nachvollziehbare und plausibel aufgebaute sowie strukturierte Herleitung der im Rahmen der Nachhaltigkeitsberichterstattung einbezogenen Sachverhalte. Erfahrungsgemäß steigt die Belastbarkeit der ausgewählten Themen durch die Dokumentation von konkreten Beispielen, womit die Relevanz eines Themas anschaulich belegt werden kann.

Vorgaben von offizieller Seite

Die seit Januar 2023 geltende CSRD (RL 2022/2464/EU) wird durch die European Sustainability Reporting Standards (ESRS) ergänzt, die in vier Bereiche unterteilt sind: allgemeine Standards, Umweltstandards, soziale Standards und Governance Standards. Am 31. Mai 2024 veröffentlichte die European Financial Reporting Advisory Group (EFRAG) die drei ersten Implementation-Guide-Dokumente. Diese geben insbesondere Leitlinien für die Durchführung der doppelten Wesentlichkeitsanalyse vor.1 In Anlehnung an die ESRS-Anforderungen bei einer doppelten Wesentlichkeitsanalyse sind die zu befolgenden Schritte:

1. Schritt A: Verständnis des Kontexts

2. Schritt B: Identifizierung der tatsächlichen und potenziellen Auswirkungen, Risiken und Chancen (IRO) im Zusammenhang mit Nachhaltigkeitsthemen

3. Schritt C: Bewertung und Bestimmung wesentlicher IROs im Zusammenhang mit Nachhaltigkeitsthemen

4. Schritt D: Festlegung der tatsächlichen materiellen nachhaltigkeitsbezogenen Themen

5. Schritt E: Berichterstattung

Anhand dieser Schritte wird klar, dass einiges an Vorarbeit zu leisten ist, bis es zur eigentlichen Berichterstattung (Schritt E) kommen kann. Diese Vorarbeit, welche integraler Bestandteil der Nachhaltigkeitsberichtserstattung darstellt und auf die nachvollziehbare Herleitung der identifizierten Themen abzielt, betrachtet zunächst den Kontext (Schritt A), in den eine Gesellschaft eingebettet ist. Bestandteile einer Kontextanalyse, welche in die doppelte Wesentlichkeitsanalyse (Schritt B und C) einfließen, sind übergeordnet das Geschäftsmodell, die Strategie, die Wertschöpfung („Value Chain“) und das Hinzuziehen der richtigen internen und externen Stakeholder.

Über die Wertschöpfungskette hinaus

Gerade die Analyse der Wertschöpfung („upstream“ und „downstream“), welche sich nach CSRD/ESRS nicht „nur“ auf die vorgelagerte Wertschöpfungskette („Supply Chain“) beziehen soll2, ist aufwendig und zeitintensiv. Sie erfordert erfahrungsgemäß mehrere Iterationen und die Zusammenarbeit vieler interner und externer Parteien. Berücksichtigt werden in diesem Zusammenhang neben der Wertschöpfungskette interagierende, sich ändernde Tätigkeiten, Produkte und Dienstleistungen, zugehörige Standorte, Geschäftsbeziehungen sowie das rechtliche und regulatorische Umfeld. Dazu sollten verwendete Quellen, die bei der Analyse hinzugezogen wurden, ausführlich dargelegt werden. Die Anforderungen nach ESRS sehen hier insbesondere im Falle von börsennotierten Gesellschaften die Einbindung von für Anleger einsehbaren Dokumenten, wie etwa Jahresabschlüssen, vor. Darüber hinaus können Quellen wie wissenschaftliche Artikel, Peergroup- oder Sektorenanalysen etc. Analysegegenstand sein.

Allerdings genügt das bloße Sammeln von Informationen nicht. Vielmehr müssen auf Basis der spezifischen, teilweise sehr individuellen Merkmale eines jeweiligen Geschäftsmodells und der Wertschöpfung geeignete Vorgehensweisen oder Methodiken angewendet oder entwickelt werden, die für die Darstellung des Geschäftsmodells und der gesamten Wertschöpfung geeignet sind.

Von lang zu kurz

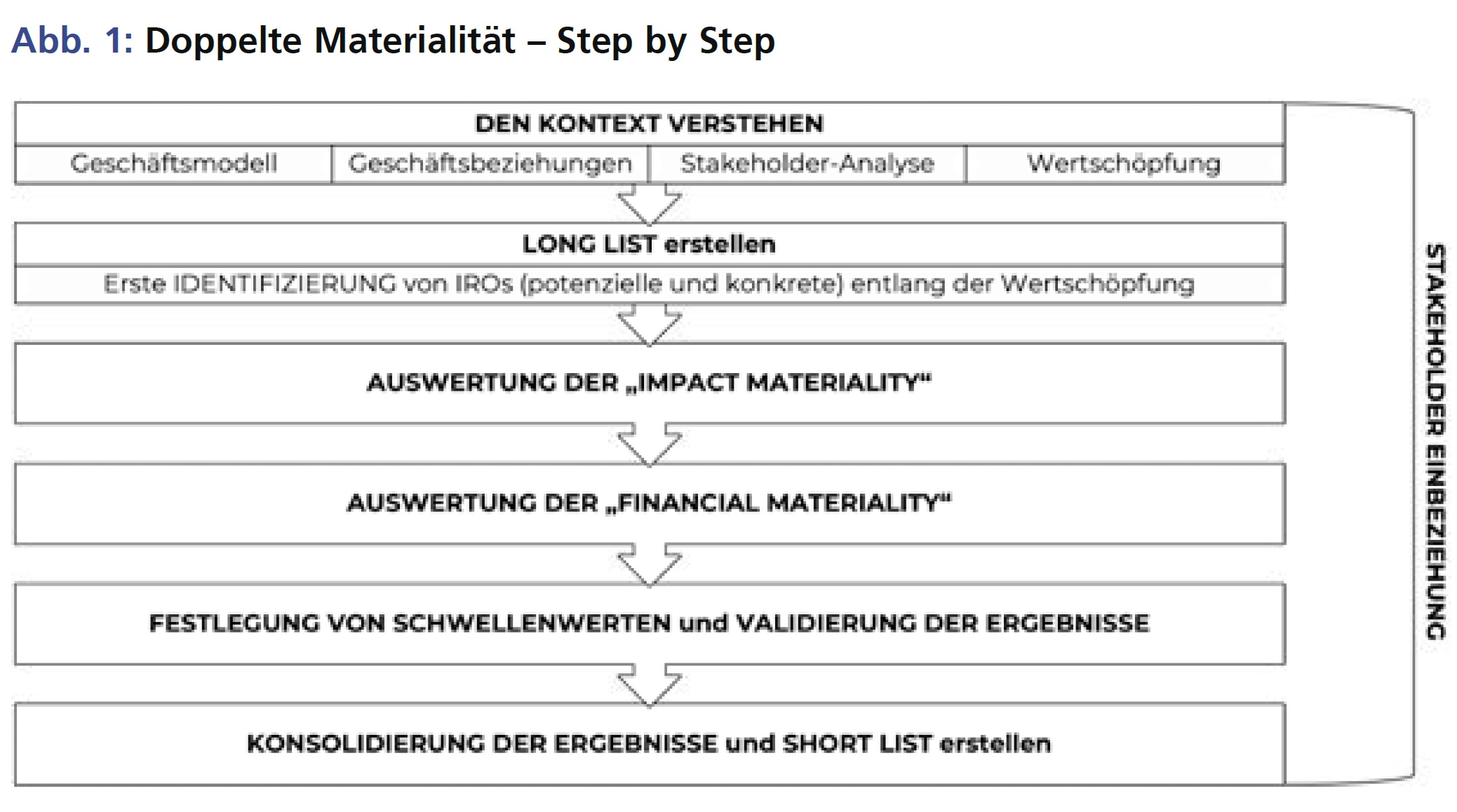

Ist die Kontext-Analyse durchgeführt – Anpassungen können iterativ immer erfolgen – folgt die doppelte Wesentlichkeitsanalyse (vgl. Abb. 1). Diese kann, modellhaft dargestellt, in folgende, aufeinander aufbauende Phasen, unterteilt werden, welche in Bezug zu den Schritten Schritt B und Schritt C stehen:

1. Longlist erstellen: Identifizierung aller nachhaltigkeitsbezogenen Themen, die materiell sein könnten oder sind, mittels eines ersten Screenings der Themen aus ESRS und weiteren anerkannten ESG-Standards, z.B. GRI und SASB, unter Bezug zur Kontextanalyse.

2. Auswertung der Impact- und Financial-Materialität: Einschätzung der IRO durch Bewertung und Quantifizierung der Auswirkungswesentlichkeit („Impact Materiality“; Inside-out) und der Risiken und Chancen („Financial Materaility“; Outside-in) der identifizierten Themen aus der Longlist.

3. Shortlist erstellen: Festlegung von Schwellenwerten der Materialität und Konsolidierung der Ergebnisse aus dem IRO-Assessment.

Beim IRO-Assessment ist zu beachten, dass die richtigen Ansprechpartner innerhalb und außerhalb der Gesellschaft in die Bewertung einbezogen werden. Beispielsweise sollte bei der Bewertung der Auswirkungen der Gesellschaft auf die Mitarbeiter (Thema Arbeitsbedingungen (ESRS S1)) mindestens die personalverantwortliche Person einbezogen und in der Gesamtdokumentation namentlich sowie mit ihrer Rolle aufgeführt werden.

Bei der angesprochenen und von den Wirtschaftsprüfern geforderten Dokumentation können digitale Werkzeuge, die sämtliche ESRS-Themen abdecken –beispielsweise die Software von VIRIDAD3, an deren Entwicklung die Autorin konzeptionell beteiligt ist – dabei unterstützen, den gesamten Prozess der Nachhaltigkeitsberichtserstattung stets zu überblicken, zu vereinfachen und zu verschlanken.

Fazit

Übergeordnetes Ziel der CSRD mit den ESRS ist die Nachhaltigkeitsberichterstattung – der Nachhaltigkeitsbericht ist das Ergebnis –, welche den kritischen Blicken der Wirtschaftsprüfer standhält. Diese orientieren sich an den Anforderungen der ESRS, auch bei der Überprüfung des Prozesses zur Durchführung der doppelten Wesentlichkeitsanalyse. Bei durchgeführten Kundenprojekten zur doppelten Wesentlichkeitsanalyse haben die prüfenden Personen auf folgende Punkte besonderen Wert gelegt:

- Abbildung, Berücksichtigung und Analyse aller Elemente der Wertschöpfung („Value Chain“)

- Einbeziehung der Value Chain bei der Identifizierung potenziell wesentlicher Themen

- Konzept der Due Diligence bei der Ermittlung negativer Auswirkungen und Risiken; die Einbeziehung der betroffenen Stakeholder ist ein zentraler Bestandteil des Sorgfaltsprüfungs- und Bewertungsprozesses der Gesellschaft

- Berücksichtigung von ESG-Standards zusätzlich zu ESRS als Grundlage für die Erstellung der Longlist

- Erstellung einer detaillierten, umfangreichen und nachvollziehbaren Dokumentation

Insgesamt wesentlich für eine erfolgreiche Prüfung ist das übergeordnete Erreichen eines hohen Maßes an Nachvollziehbarkeit in Bezug auf die Identifizierung und die Bewertung der Nachhaltigkeitsthemen für das jeweils betrachtete Geschäftsmodell.

2) Vgl. https://www.efrag.org/Assets/Download?assetUrl=/sites/webpublishing/SiteAssets/EFRAG+IG+2+Value+Chain_final.pdf, S. 7 f.

3) Vgl. https://www.viridad.eu/

Autor/Autorin

Sara Pinto

Sara Pinto ist in ihrer Position als Head of ESG & Director Expertin und erste Ansprechpartnerin in allen Fragen rund um CSR und ESG für die Agentur CROSS ALLIANCE. Fokus ihrer Tätigkeit ist insbesondere die Entwicklung von Nachhaltigkeitsstrategien, Implementierung der ESG-Kriterien in der Unternehmenskommunikationund die Nachhaltigkeitsberichterstattung im Kundenauftrag.