Bildnachweis: AdobeStock_GreenOptix, stock3.com.

Dieser Artikel ist Teil des neuen Going Public 1/2025, welches vor kurzem erschienen ist.

Die GESCO SE will als „bestgeführte Mittelstandsbeteiligungsgesellschaft“ das derzeit neun Unternehmen umfassende Portfolio konsequent weiterentwickeln. Der neue CEO Johannes Pfeffer formuliert klare Zielsetzungen für jedes Portfoliounternehmen, die mit einheitlichen Grundsätzen und Methoden des Lean Management vorangetrieben werden sollen. Als erste Maßnahme wurde eine neue Segmentstruktur etabliert. Der Aktienkurs reagierte bereits positiv. Von Stefan Preuß

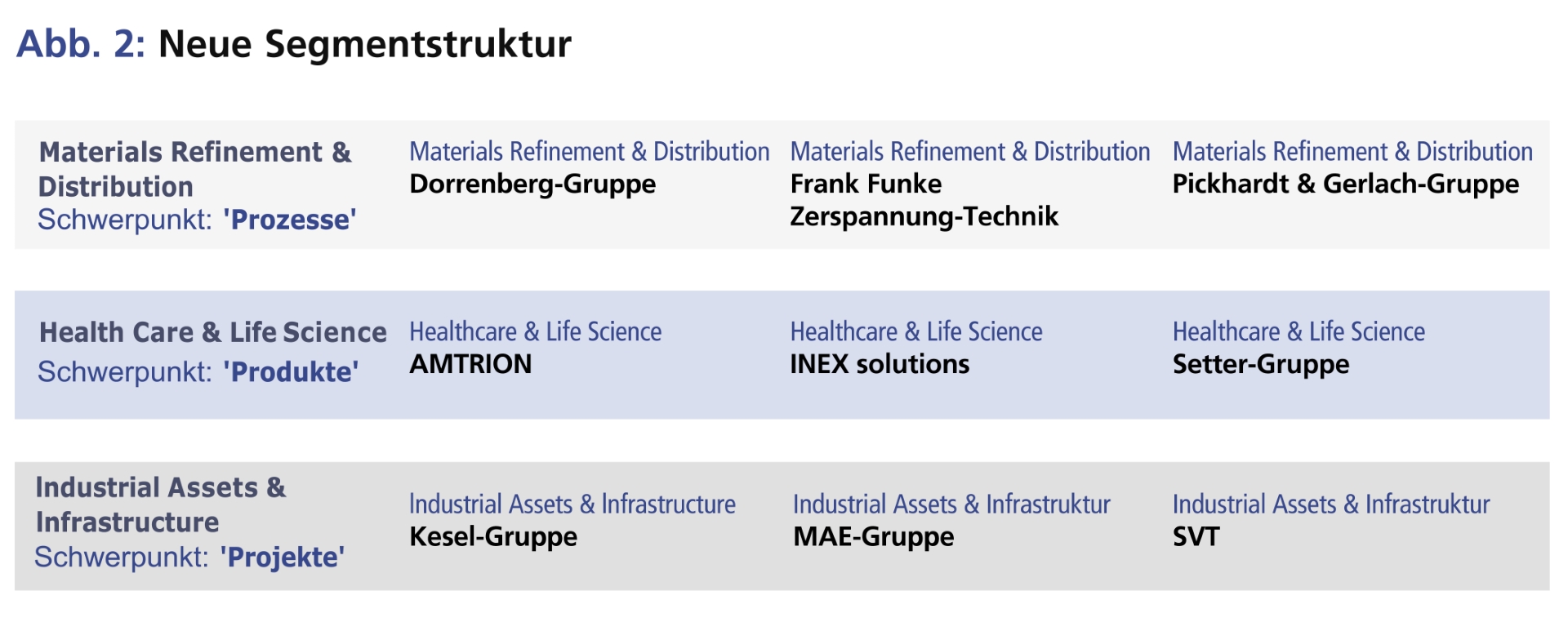

Die neue Struktur dient als Neupositionierung mit zwei Zielen: Sie soll Investoren mehr Transparenz und Vergleichbarkeit bieten. Gleichzeitig reflektieren die drei Segmente auch die strategische Ausrichtung auf wertschöpfungsintensive und kundennahe Geschäftsmodelle rund um industrielle Prozesse, Produkte und Projekte. GESCO wird ab sofort in die folgenden drei Segmente gegliedert: Materials Refinement und Distribution, Life Sciences und Healthcare sowie Industrial Assets und Infrastructure. „Die neue Segmentstruktur ist ein strategischer Schritt, der uns eine deutlich bessere Fokussierung unserer Aktivitäten als industrielle, langfristig ausgerichtete Beteiligungsgesellschaft ermöglicht“, betonte Johannes Pfeffer, CEO der GESCO SE, während der Hamburger Investorentage (HIT) von Montega Anfang Februar.

Die neue Struktur dient als Neupositionierung mit zwei Zielen: Sie soll Investoren mehr Transparenz und Vergleichbarkeit bieten. Gleichzeitig reflektieren die drei Segmente auch die strategische Ausrichtung auf wertschöpfungsintensive und kundennahe Geschäftsmodelle rund um industrielle Prozesse, Produkte und Projekte. GESCO wird ab sofort in die folgenden drei Segmente gegliedert: Materials Refinement und Distribution, Life Sciences und Healthcare sowie Industrial Assets und Infrastructure. „Die neue Segmentstruktur ist ein strategischer Schritt, der uns eine deutlich bessere Fokussierung unserer Aktivitäten als industrielle, langfristig ausgerichtete Beteiligungsgesellschaft ermöglicht“, betonte Johannes Pfeffer, CEO der GESCO SE, während der Hamburger Investorentage (HIT) von Montega Anfang Februar.

Der Aktienchart der GESCO SE verdeutlicht, dass der Neustart zwingend war: Die Kurshalbierung seit April 2023 auf nunmehr gut 14 EUR lässt sich nicht allein mit den rückläufigen Umsatz- und Ertragszahlen und dem derzeit geringeren Interesse an Small Caps erklären; zumal der Verkauf der beiden defizitären Doerrenberg-Geschäftsbereiche im Dezember 2024 das Konzern-EBIT infolge des Wegfalls der negativen Beiträge fortan um mehrere Mio. EUR höher als auf bisheriger Basis ausfallen lässt.

Ausblick

Pfeffer gibt an die Unternehmen klare Erwartungen zu den Zahlen aus: Er erwartet eine durchschnittliche Wachstumsrate pro Jahr von 7% oder mehr (mindestens 5% organisch). Der Return on Capital Employed (ROCE) soll größer als 15% ausfallen. Analysten halten das für machbar. Die Experten von GSC Research erwarten bereits im laufenden Jahr ein Ergebnis pro Aktie in Höhe von 1,54 EUR, woraus sich ein KGV 2025e von 8,5 errechnet. Das Kursziel wird auf 27,50 EUR beziffert. SMC Research ist noch positiver gestimmt und geht von 1,59 EUR aus. Da SMC auch für 2026 mit einem Ergebnis von 2,25 EUR pro Aktie starkes Wachstum erwartet, wird das Kursziel sogar mit 31,70 EUR angegeben.

„Erfolg macht sich immer an Kennzahlen fest“

Interview mit Johannes Pfeffer, CEO, GESCO SE

GoingPublic: Herr Pfeffer, Sie sind nun seit wenigen Monaten im Amt. Welchen Eindruck haben Sie vom Unternehmen?

Pfeffer: Mich hat nicht überrascht, was ich vorgefunden habe. Lassen Sie es mich positiv formulieren: Es gibt überall eine Menge Chancen, und wir gehen inzwischen auch sehr offen mit dieser Sichtweise um. Damit meine ich die Geschäftsführer und die Unternehmensleitungsebene in unseren Tochtergesellschaften. Sie gehen inzwischen relativ selbstkritisch auch mit sich selbst ins Gericht und sagen: Da sind wir heute schon gut; da und da sind wir heute noch nicht so gut. Und an dieser Stelle hilft der einheitliche Methodenbaukasten, um nachvollziehbar festzustellen, bei welchen Prozessen man gut ist – und bei welchen Verbesserungsbedarf besteht.

Wie bewerten Sie die Qualität des GESCO-Portfolios?

Beim Portfolio hat schon mein Vorgänger viele richtige Schritte gemacht und eine Bereinigung vorgenommen. Aber ja: Wir sind die letzten Jahre eher am Auf- und Ausräumen gewesen als wieder am Einräumen. Ich wollte ganz bewusst meine ersten Monate dazu nutzen, Altlasten zu entfernen. Das kann man, wenn man neu dabei ist, viel unverkrampfter machen. Klar ist aber: Mit den neun Unternehmen unserer Gruppe haben wir ein sehr leistungsfähiges Portfolio, das sich gut entwickeln wird.

Ihre Aufgabe ist es also, die Verantwortlichen auf dem gemeinsamen Weg mitzunehmen, um gewünschte Ergebnisse zu erreichen?

Der Erfolg macht sich immer an Kennzahlen fest, die kommen müssen. Aber man muss fairerweise einem Unternehmen die Chance geben, seine Finanzen erst einmal zu entwickeln. Ich sage immer, man kann ein Unternehmen nicht auf EBIT managen. Das wird automatisch kommen, der Gewinn eines Unternehmens wird automatisch kommen – wenn die grundlegenden Dinge richtig sind. Und jetzt kommt die eigentliche Aufgabe: Ich will nicht ein oder zwei Jahre warten und dann sehen, ob es geklappt hat oder nicht, sondern ich will jetzt schon diese frühen grundlegenden Dinge messbar machen. Alle neun Unternehmen haben eine echte Chance, diese Ziele zu erreichen. Eine Bestandsgarantie hat keines. Es kann also sehr wohl sein, dass trotz aller teamorientierten, methodischen oder kulturellen Impulse sich kein ausreichender Erfolg einstellt. Dann müssen wir auch die Größe haben, uns einzugestehen, dass wir doch nicht der beste Eigentümer dieser Gesellschaft sind. Aber ich bin zuversichtlich, dass wir alle Beteiligungen auf den Wachstumspfad bekommen, den ich mir vorstelle.

Sie weisen auf die gute Eigenkapitalausstattung hin, die es ermöglicht, Akquisitionen zu tätigen. Wie gut ist die Pipeline gefüllt?

Die Pipeline ist relativ voll. Die Mehrzahl der Ideen befindet sich noch in einem frühen Stadium. Zur Diskussion stehen aber auch zwei Unternehmen, bei denen wir bereits in der Prüfungsphase sind. Ich kann aktuell nicht mehr dazu sagen, aber zwei Akquisitionen bekommen wir dieses Jahr wahrscheinlich hin – eine auf der Gruppenebene und eine auf der Add-on-Ebene. Akquisitionen auf der Add-on-Seite sind mir in der aktuellen Phase durchaus sympathischer als Akquisitionen auf der Gruppenebene. Die Multiples sind in der Regel niedriger und die Akquisitionsrisiken sind geringer, da wir das Unternehmen und den Markt selbst sehr gut kennen.

Wenn wir von der Gruppenebene sprechen: In welche Bereiche möchten Sie strategisch vorstoßen? Ist KI auch im produzierenden Bereich beherrschendes Thema?

Ich kann Ihnen sagen, was ich alles nicht tun werde, und KI als Unternehmenszweck passt nicht zu GESCO. Erste Ebene ist zunächst artverwandtes Geschäft. Zahlreiche Targets, die ich im Moment analysiere, passen nahtlos in unsere Segmentstruktur Prozesse, Produkte und Projekte. Wenn wir dieses Schema verlassen, dann am ehesten, um es mal ganz vorsichtig zu sagen, in Welten wie Elektrifizierung, Schaltschrankbau oder Sensorik. Die genannten Bereiche haben auch den Vorteil, dass viele Player relativ klein sind. Hier finden sich zurzeit interessante Gelegenheiten in einer Größenordnung von ca. 20 Mio. bis 30 Mio. EUR. Bei Add-on-Beteiligungen schauen wir uns vor allem Unternehmen der Umsatzgröße 5 Mio. bis 10 Mio. EUR an.

Das Interview führte Stefan Preuß.

Autor/Autorin

Stefan Preuß

Stefan Preuß arbeitet seit mehr als 25 Jahren als Redakteur im Kapitalmarktumfeld. Der gelernte Tageszeitungsredakteur sammelte zudem Erfahrung als Investor Relations Manager. Der Redaktion der GoingPublic Media AG gehört er als ständiger Mitarbeiter mit den Schwerpunktthemen IPOs, Vermögensanlage und Nachfolgelösungen an. Er betreut als Redaktionsleiter die jährlichen Spezialausgaben "Mitarbeiterbeteiligung" sowie "M&A Insurance".

Themenverwandte Artikel:

„VC-Finanzierung in den Life Sciences – Europa hat klare Stärken, jetzt müssen wir sie besser nutzen“

„VC-Finanzierung in den Life Sciences – Europa hat klare Stärken, jetzt müssen wir sie besser nutzen“

NFON lockt mit einer zweiten Marktnische

NFON lockt mit einer zweiten Marktnische

Erfolgsfaktor Investorenkommunikation: Der Mittelstand setzt auf persönlichen Austausch und digitale Trends

Erfolgsfaktor Investorenkommunikation: Der Mittelstand setzt auf persönlichen Austausch und digitale Trends

Katja Arnold wird neues Vorstandsmitglied der MC Services AG

Katja Arnold wird neues Vorstandsmitglied der MC Services AG