Bildnachweis: AdobeStock_khonkangrua.

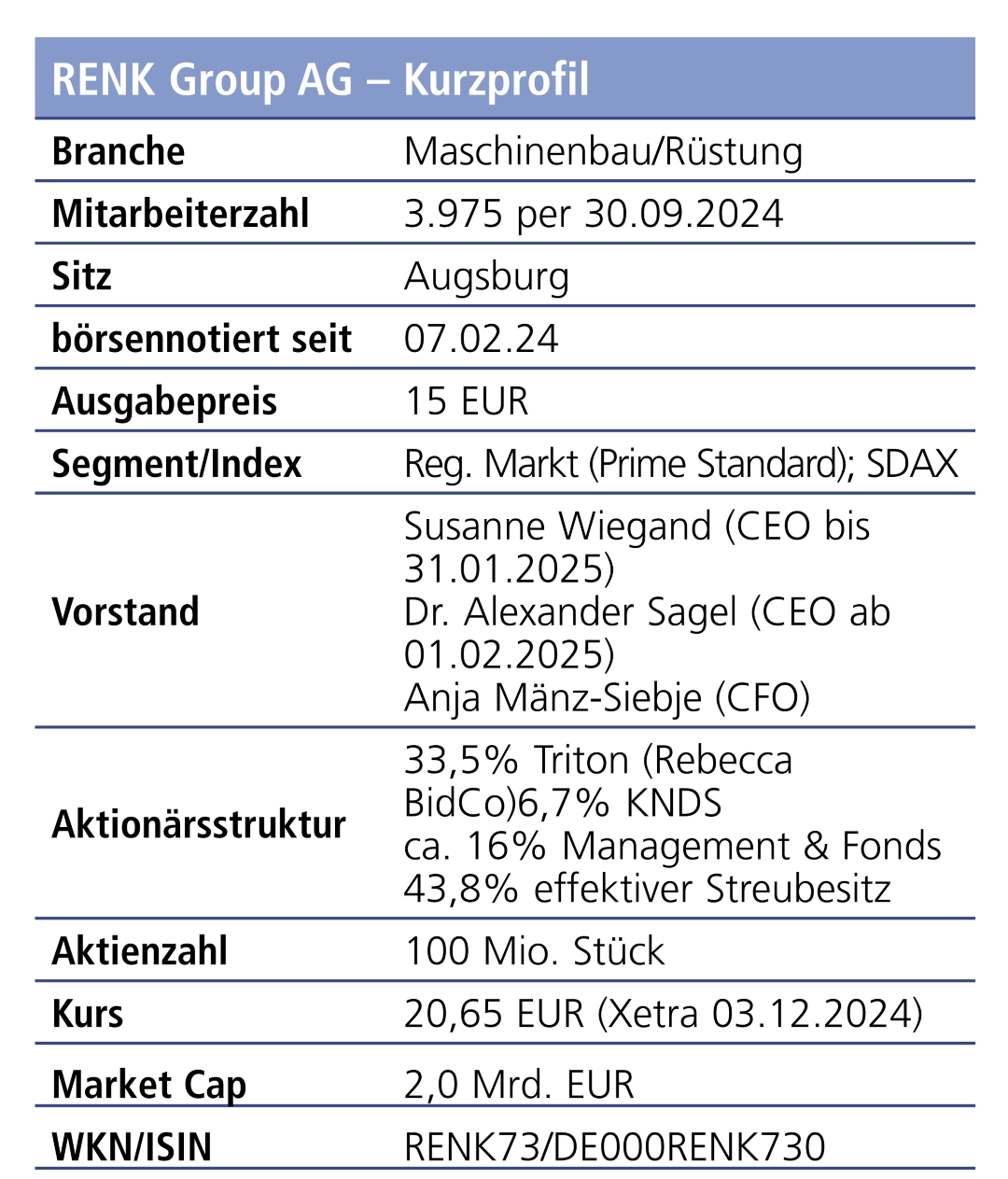

Nach Jahren in Private-Equity-Besitz kehrte der Augsburger Technologiekonzern RENK Group AG (WKN: RENK73; ISIN: DE000RENK730) im Februar 2024 wieder an die Börse zurück. Anfangs gefeiert, ging es steil bergauf für die RENK-Aktie, was den Börsenwert des Unternehmens bis auf rund 4 Mrd. EUR katapultierte. Bis Ende Oktober kam die Bewertung dann wieder um 50% zurück, obwohl die zahlreichen Weltkonflikte und der Druck zur Aufrüstung ein Wachstumsszenario für die nächsten zehn Jahre schaffen. Schafft das ein perfektes Timing für einen Neueinstieg?

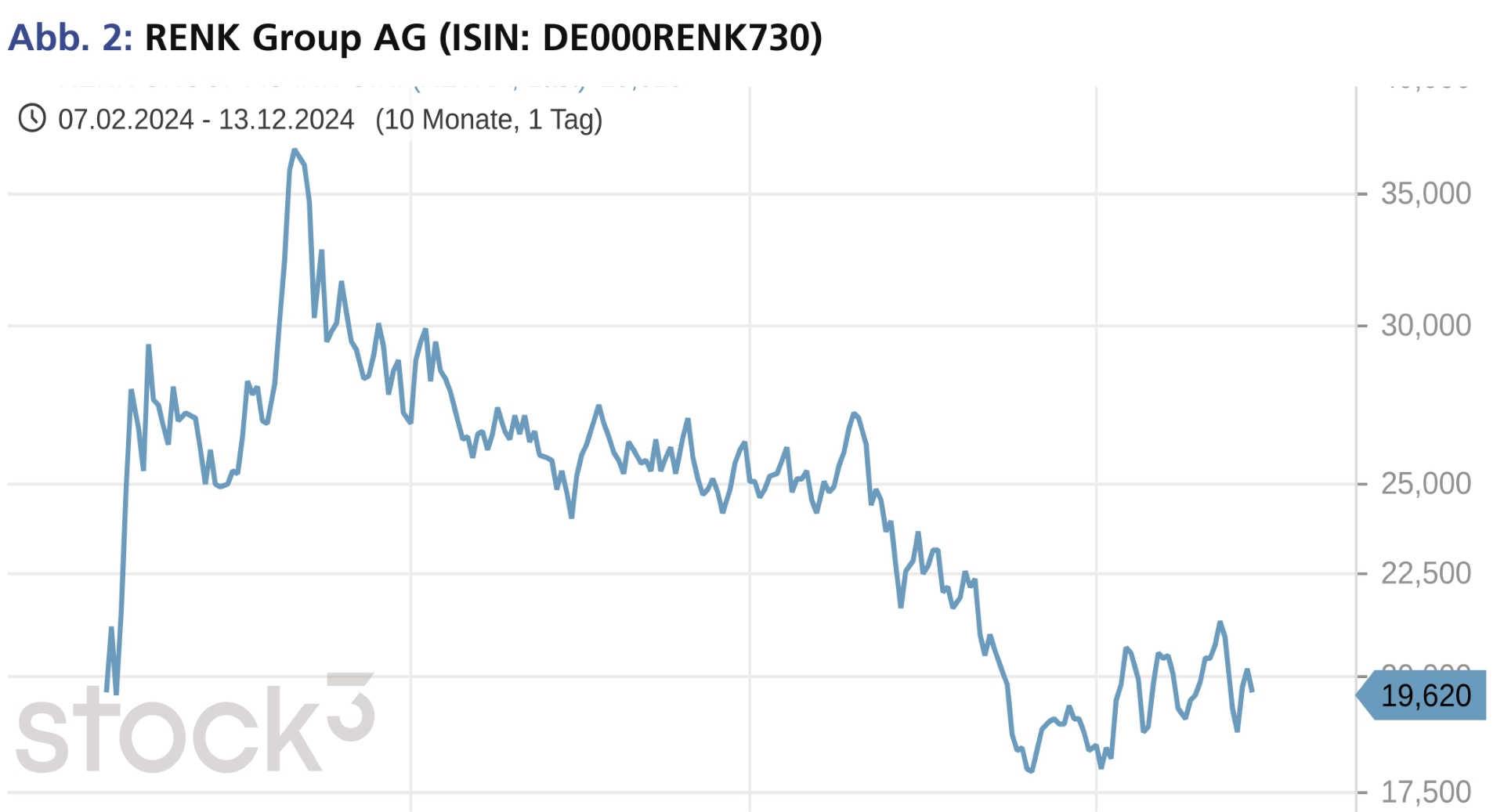

Als Tochtergesellschaft von MAN und Teil des VW-Konzerns brachte es RENK bereits im Jahr 2019 auf 559 Mio. EUR Umsatz und eine 11%ige EBIT-Marge. Im Jahr 2020 wurde RENK dann vom Finanzinvestor TRITON übernommen. Es folgten knapp vier Jahre der strategischen Neupositionierung und einer spürbaren Internationalisierung. Ende 2023 entschied sich TRITON für einen Börsengang des Portfoliounternehmens. Wegen des widrigen Umfelds wurde dieser aber bis Anfang 2024 verschoben. Nach einer Umplatzierung von rund 33 Mio. Aktien zu 15 EUR an institutionelle Investoren, unter anderem auch an den deutsch-französischen Panzerhersteller KNDS, startete die RENK-Aktie mit 17,50 EUR am Kapitalmarkt. Frisches Geld hat es für die Augsburger dabei nicht gegeben, dafür sehr viel Aufmerksamkeit und schnell steigende Kurse. Anfang April stand ein Preis von 39,75 EUR an der Tafel, die Marktkapitalisierung erreichte 3,98 Mrd. EUR.

German Engineering mit höchster Sensibilität

Euphorisch begrüßten Investoren mit RENK einen weiteren Rüstungswert an der Frankfurter Wertpapierbörse (FWB). Denn bislang konzentrierten sich die Fondsmanager auf Titel wie Rheinmetall, HENSOLDT, thyssenkrupp und Airbus. Mit der RENK-Aktie erweitert sich die Peergroup um einen weltweit führenden Anbieter hocheffizienter Antriebs- und Steuerungstechnik. Kunden und Anwender stammen aus den Bereichen Verteidigung, Energie und Industrie, der Umsatz verteilt sich zu 75% auf den Bereich Defence und zu 25% auf den Zivilbereich. Aus dieser Verteilung ergibt sich die Zuordnung in den Industriesektor „Rüstung“, auch wenn ESG-orientierte Anleger das nicht so gerne hören wollen. Gegründet im Jahr 1973, betreibt die RENK Gruppe mit Hauptsitz in Augsburg elf Produktionsstätten in Deutschland, den USA, der Schweiz, Großbritannien, Frankreich und Indien als Teil eines Netzwerks von 19 Standorten für die Produktion, technische Betreuung und Wartung.

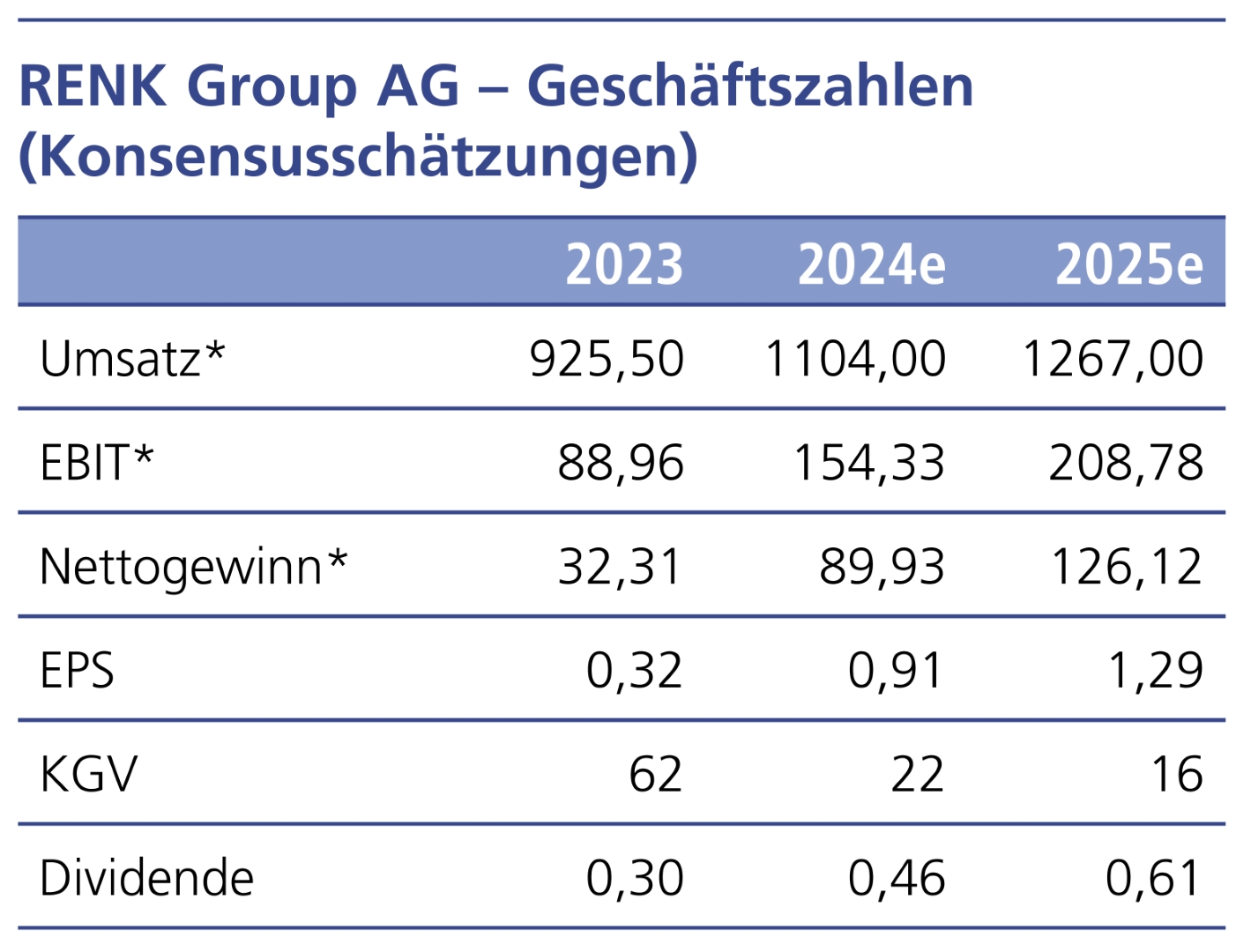

CEO Susanne Wiegand betonte auf dem Deutschen Eigenkapitalforum (EKF) in Frankfurt am Main Ende November die hohe Sensibilität und Zuverlässigkeit der RENK-Produkte, die in anspruchsvollen Einsätzen mit minimaler Fehlertoleranz funktionieren müssen. Präzision und Nachhaltigkeit zementieren den Erfolg des Technologieunternehmens vor allem im Bereich konservativer Auftraggeber wie des US-Verteidigungsministeriums (35% Umsatzanteil in Defence) oder der deutschen Bundeswehr (10% bis 12% Umsatzanteil). Es verwundert nicht, dass aufgrund der internationalen Lage und der Aufrüstungsbemühungen der NATO in den letzten Jahren ein Auftragsbuch von 4,7 Mrd. EUR entstanden ist, welches die Augsburger nun akribisch abarbeiten. Mit rund 3.700 Mitarbeitern konnten so 2023 rund 926 Mio. EUR an Umsatz verzeichnet werden; nach neun Monaten im laufenden Jahr sind es bereits 1,05 Mrd. EUR. CEO Wiegand setzt für den Zeitraum 2022 bis 2027 eine durchschnittliche Wachstumsrate (CAGR) von 10% an, wobei die Profitabilität dabei überproportional steigen soll. Das klingt aus Anlegersicht machbar und auch attraktiv!

Hoffnungsvoll gestartet, aber auch tief gefallen

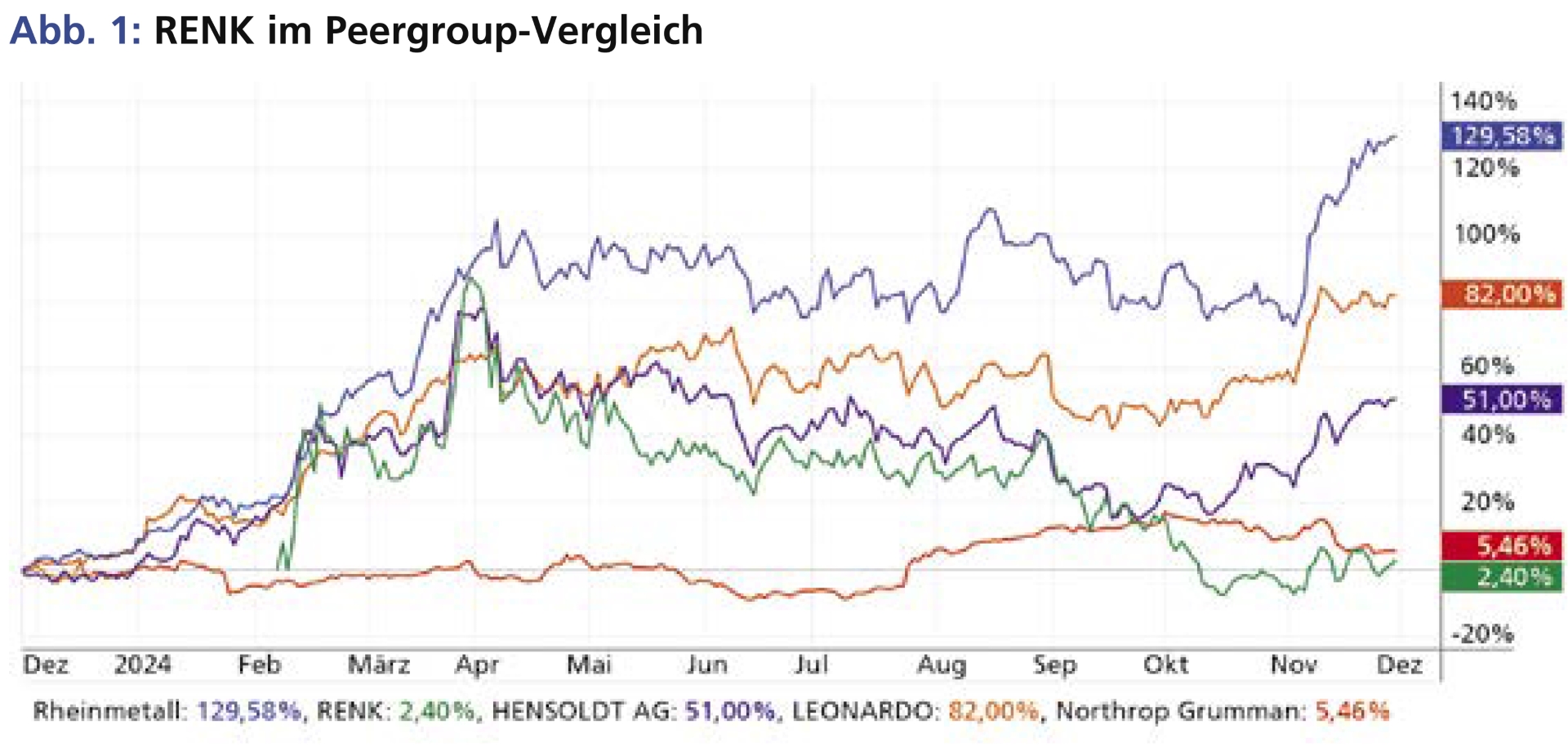

Angesichts des laufenden Superzyklus in der Rüstungsbranche war der anfängliche Hype enorm – alle wollten beim Börsenneuling mit dabei sein. Doch dann kamen angesichts der ambitionierten Bewertung erste Wachstumssorgen auf. Zudem gingen Rüstungsaktien ab Juni branchenweit in die erste Konsolidierung über. RENK hat es dabei deutlich heftiger getroffen als die deutschen Wettbewerber Rheinmetall und HENSOLDT: Ganze 56% ging es für die Aktie vom höchsten Punkt aus in die Tiefe (tiefster Kurs: 17,75 EUR).

Inzwischen ist zwar eine Stabilisierung eingetreten, im Branchenvergleich liegt RENK nun aber auf den hinteren Plätzen. Branchenprimus Rheinmetall steht mit knapp 130% Zuwachs an der Spitze, gefolgt von LEONARDO mit über 80% und HENSOLDT mit 50% Plus.

Operativ unter den Erwartungen

Gründe für die schlechte Performance der Aktie finden wir im jüngst gemeldeten Zahlenwerk, denn der Q3-Report fiel nicht prickelnd aus. Offensichtlich konnte das Unternehmen vom aktuellen Rüstungsboom europäischer Staaten bisher weniger profitieren als die Konkurrenz. So verfehlten die Augsburger mit einem Gewinn pro Aktie von 0,94 EUR die Erwartungen der Analysten um etwa 15%; der Umsatz blieb mit einem Anstieg von 6% auf 240 Mio. EUR nur knapp im Rahmen der Schätzungen. Steigende Produktionskosten und Verzögerungen bei wichtigen Projekten drückten auf die Margen, so die Begründung aus Augsburg. Besonders belastend war die schwächere Performance im zivilen Antriebssegment, während sich das Verteidigungsgeschäft erwartungsgemäß entwickelte. Besserung scheint sich aber anzubahnen, denn Europa wie auch die USA haben ihre Verteidigungsinvestitionen bis 2027 um 104 Mrd. bzw. 239 Mrd. EUR aufgestockt, der Rest der Welt um 227 Mrd. EUR. Immerhin ist RENK bereits in 180.000 Systemen weltweit technologisch vertreten – das sollte Anschlussaufträge generell erleichtern.

Überraschender Führungswechsel

Erst kürzlich verkündete CEO Wiegand recht überraschend ihren Ausstieg zum

31. Januar 2025. Ob das mit der operativen Entwicklung der Augsburger zu tun hat, erschließt sich uns nicht. Ihr Vortrag auf dem EKF lief trotz vorangegangener Ad-hoc zu ihrem Ausscheiden sehr flüssig, gehaltvoll und durchaus versöhnend. Zu Spekulationen auf ein politisches Amt im Zuge der Neuwahlen wurde keine Stellung genommen. Nachfolger zum 1. Februar 2025 wird Dr. Alexander Sagel. Er übernimmt als aktueller COO dann den Chefposten bei RENK. Der erfahrene Manager war zuvor bei Rheinmetall tätig und bringt umfassendes Know-how in den Bereichen Rüstungsindustrie und Antriebstechnik mit. Analysten sehen im Führungswechsel einen Aufbruch in die Zukunft.

Verteidigungsgeschäft bleibt wichtigster Sektor

Mit einem Anteil von rund 75% am Gesamtumsatz bleibt das Verteidigungsgeschäft das Rückgrat von RENK. Bislang erreichte man mit Großaufträgen für Getriebe von gepanzerten Fahrzeugen und U-Booten eine solide Marktführerschaft in Europa. Gleichzeitig arbeitet RENK an neuen Produkten für hybride Antriebe, die den steigenden Anforderungen an Nachhaltigkeit gerecht werden sollen. Bislang hält das Unternehmen an seiner Jahresprognose fest und erwartet ein Umsatzwachstum von 7% bei einer EBITDA-Marge zwischen 14% und 15%. Analysten sind vorsichtig optimistisch, sehen aber das Erreichen der Prognose als ambitioniert an. Die jüngste Einschätzung liefert Goldman Sachs mit einer Kurszielreduzierung von 27,40 auf 22,10 EUR und dem Votum „Neutral“. Analyst Victor Allard passte den Umständen entsprechend seine Schätzungen nach unten an, darüber hinaus sieht er Sonderbelastungen und nachteilige Währungsentwicklungen.

Fazit: Aktie langfristig aussichtsreich

Die etwas vorsichtigeren Aussichten gleichen einer Umsatzwarnung, denn noch vor einigen Wochen stand der Analystenkonsens bei einer Erlösverbesserung von 19% – mittlerweile sehen aber viele Marktteilnehmer selbst das Erreichen der 7%-Prognose als ambitioniert an. Gelingt es RENK, mit dem neuen CEO und einer klaren Fokussierung auf das Verteidigungsgeschäft die Herausforderungen zu meistern? Auf Zwölf- bis 24-Monats-Sicht sind noch zehn von zwölf Analysten auf der Plattform Refinitiv Eikon positiv gestimmt und sehen ein durchschnittliches Kursziel von 31,20 EUR. Das sind immerhin 55% Potenzial vom aktuellen Niveau bei ca. 20,60 EUR aus. Unter den europäischen Rüstungstiteln erscheint RENK mit Blick auf ein 2025e-KGV von 20 nicht zu teuer, die Peergroup bringt es auf etwa 24. Selbst nach etwaiger Revision einiger älterer Analystenschätzungen scheint die Aktie auf dem aktuellen Niveau interessant für einen Neueinstieg.

Autor/Autorin

André Will-Laudien

André Will-Laudien ist Mitglied der GoingPublic-Redaktion. Seit 1995 ist er in verschiedenen Stationen bei Banken als Vermögensverwalter, Kapitalmarkt- und Makroexperte sowie als fundamentaler Aktien-Analyst tätig. Seine Passion gilt den Energie-, Rohstoff- und Technologiemärkten sowie der taktischen und strategischen Asset Allokation von liquiden Anlageprodukten.