Bildnachweis: Gajus – stock.adobe.com, Tab. 1.: Reguläre De- und DoDeutsche Börse AG, aktionärsforum service GmbH (spruchverfahren-direkt.de), Deutsche Börse AG, EQS, aktionärsforum service GmbH (spruchverfah, Deutsche Börse.

Zunehmend mehr Unternehmen verlassen die Börse – ein Gegensteuern ist dringend erforderlich.

Die Zahl der Börsenabgänge hat jene der IPOs und Listings in den letzten Jahren deutlich überstiegen. Gerade für mittlere und kleinere Gesellschaften mit niedrigem Streubesitz und geringem Publikumsinteresse gibt es offensichtlich „gute“ Gründe, sich vom öffentlichen Kapitalmarkt zurückzuziehen. Allein das gestiegene Zinsniveau, das eine Finanzierung über die Börse wieder attraktiver macht, wird den Trend zum Going Private sicherlich nicht stoppen.

Nichts hält für immer – das gilt auch für die Börsennotiz von Aktiengesellschaften. Die Häufung der freiwilligen Abgänge aus dem Regulierten Markt (Delisting) und dem Freiverkehr in den letzten Jahren gibt aber doch sehr zu denken. Dies gilt umso mehr, als es sich bei den betreffenden Emittenten keineswegs nur um Kleinstunternehmen mit niedrigem Streubesitz und geringem Investoreninteresse handelt. Vielmehr ziehen sich immer häufiger auch Großkonzerne mit langer Tradition oder Gesellschaften mit innovativer Produktpalette und gut funktionierenden Geschäftsmodellen von der Börse zurück.

Abgänge aus dem EU-regulierten Markt

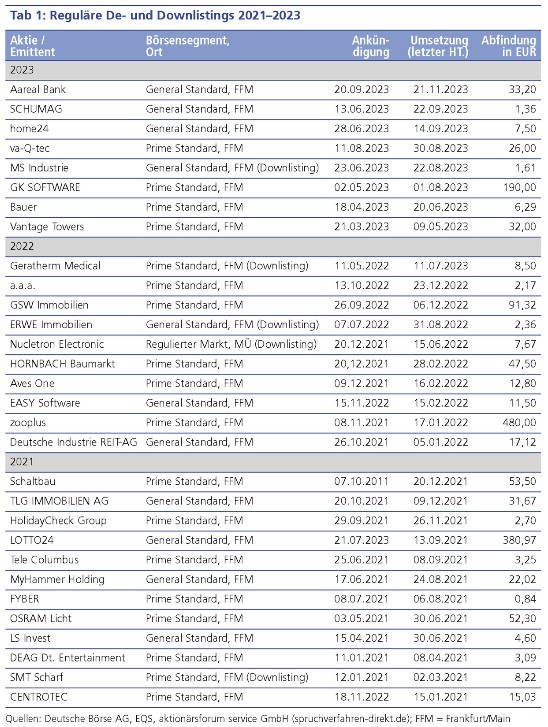

So haben allein in diesem Jahr acht Emittenten den Regulierten Markt an den deutschen Börsen mittels eines regulären De- oder Downlistings verlassen (zur Abgrenzung siehe Kasten). In den beiden Vorjahren waren es zehn (2022) bzw. zwölf (2021). Jüngstes prominentes Beispiel ist die Aareal Bank. Nach dem zweiten freiwilligen Übernahmeangebot innerhalb von eineinhalb Jahren lagen vor dem Delisting bereits 90,7% des Grundkapitals und der Stimmrechte bei der Atlantic BidCo, einer nicht kontrollierten Gesellschaft, an der indirekt unter anderem das Canada Pension Plan Investment Board beteiligt ist. Weitere 4,3% kamen über das Delistingangebot hinzu. Um auch die letzten freien Aktionäre herauszudrängen, ist als nächster Schritt ein Squeeze-out geplant. Zu freiwilligen Abgängen recht bekannter Unternehmen aus dem Regulierten Markt kam es in diesem Jahr auch bei Bauer (Market Cap: rund 125 Mio. EUR), home24 und va-Q-tec, die sich selbst als Pionier im Bereich hoch entwickelter thermischer Verpackungssysteme bezeichnet. Weitere Delistings durchaus bekannter Namen, etwa des Raumfahrtspezialisten OHB, der Software AG oder der EQS Group, sind bereits angekündigt.

Kaltes Delisting bei Linde

Vermissen wird der eine oder andere Leser in der Tabelle der De- und Downlistings 2021 bis 2023 Linde. Mit dem Börsenabgang des Industriekonzerns haben der DAX und damit auch der öffentliche deutsche Kapitalmarkt ihr wertvollstes Unternehmen verloren. Dies fand allerdings nicht im Rahmen eines regulären Delistingverfahrens statt.

Vielmehr erfolgte der Rückzug durch eine von der Hauptversammlung beschlossene Verschmelzung auf eine neu gegründete Holding. Linde-Aktionäre tauschten dabei jeweils eine Aktie der Linde plc gegen eine Aktie der neu gegründeten Holding. „Mit dem Erlöschen des Rechtssubjekts der bisherigen Linde plc sind zugleich die Zulassungsvoraussetzungen für den Handel im EU-regulierten Markt der Börse(n) entfallen“, erläutert Dr. Richard Mayer-Uellner, Rechtsanwalt und Partner bei CMS Deutschland.

Vorteil dieses sogenannten kalten Delistings ist es aus Sicht des Emittenten, dass kein förmliches Widerrufsverfahren mit Anlegerschutzprüfung nach den Voraussetzungen des § 39 BörsG durchgeführt werden muss. „Insbesondere gibt es kein Erfordernis eines Delisting-Erwerbsangebots nach dem WpÜG an die Aktionäre der Gesellschaft“, so Dr. Mayer-Uellner weiter. Zu kalten Delistings ist es 2023 darüber hinaus etwa auch bei SUSE (Verschmelzung) sowie bei ADLER Real Estate, KROMI Logistik und der ehemaligen SLM Solutions (jeweils Squeeze-out) gekommen.

Abgänge aus dem Freiverkehr

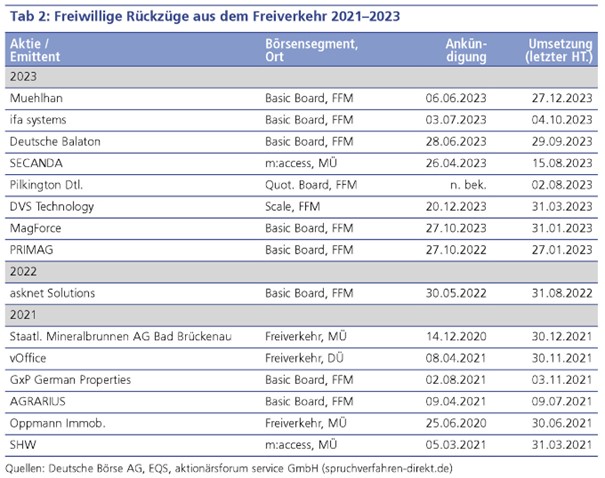

Ohne Barabfindungsangebot an die Aktionäre kommen Gesellschaften aus, die nicht im EU-regulierten, sondern im börsenregulierten Markt (Freiverkehr) notieren. Aus diesem Segment haben sich im laufenden Jahr acht Unternehmen zurückgezogen. Ohne Berücksichtigung des Freiverkehrs der Hanseatischen Wertpapierbörse (siehe unten) sind dem „öffentlichen deutschen Kapitalmarkt“ durch reguläre und kalte Delistings sowie sonstige Abgänge allein 2023 ohne Berücksichtigung von Insolvenzen über 20 Unternehmen verloren gegangen. Zwar werden viele dieser Gesellschaften ohne Zutun der Emittenten auf Initiative einzelner Kursmakler hin im Freiverkehr der Börse Hamburg (weiter)gehandelt, eine Garantie besteht hierfür aber nicht. Zudem kann der Handel jederzeit eingestellt werden. Bis dahin ist die Liquidität in der Regel äußerst gering und die Spreads fallen verhältnismäßig hoch aus, sodass von einem wirklich regulären Börsenhandel nicht gesprochen werden kann. Dabei standen den Abgängen nur sechs Zugänge durch IPOs und Listings gegenüber.1

Going Private als taktisches Mittel

Die Gründe für ein Delisting bzw. einen Rückzug aus dem Freiverkehr sind vielfältig. Klar auf der Hand liegen sie beispielsweise, wenn der Maßnahme der Einstieg eines Private-Equity-Investors und/oder ein Übernahmeangebot vorausgegangen sind, erklärt Dr. Lars-Gerrit Lüßmann, Partner und Co-Lead Germany der internationalen Wirtschaftskanzlei Gowling WLG.

„Auf diese Weise lassen sich ggf. weitere Aktionäre aus der Gesellschaft herausdrängen, die in einem nicht börslich handelbaren Instrument nicht investiert sein wollen oder können. Möglicherweise noch involvierte Hedgefonds werden unter Druck gesetzt, ebenfalls die Segel zu streichen, um die erforderlichen Quoren für weitere Integrationsmaßnahmen wie den Abschluss eines Beherrschungs- und Gewinnabführungsvertrags, eine Verschmelzung oder den Squeeze-out zu erreichen. Damit können diese Maßnahmen dann ggf. einfacher und kostengünstiger umgesetzt werden.“ Dabei weist Lüßmann explizit auf das Nullzinsumfeld bis Anfang 2022 hin. „Die niedrigen Zinsen und die zum Teil deutlich höheren Bewertungsmultiples im privaten, nicht börslichen Bereich haben auch größere Übernahmen ermöglicht und in der Folge dann zum Verschwinden zahlreicher Unternehmen vom Kurszettel geführt.“ Auch bei der Mehrheit der 2023 durchgeführten Fälle dürften die oben beschriebenen Überlegungen die Hauptrolle gespielt haben (z.B. Aareal Bank, home24, va-Q-tec, GK SOFTWARE, Vantage Towers).

Kosten, regulatorischer Aufwand und Haftungsrisiken

Für Gesellschaften jenseits der ersten und zweiten Börsenliga steht das Einsparen laufender direkter Kosten und interner Ressourcen im Vordergrund. Bei einer Befragung börsennotierter Unternehmen mit einer Marktkapitalisierung von unter 1 Mrd. EUR durch das Deutsche Aktieninstitut (DAI)2 wurde der Aufwand für eine Notiz im EU-regulierten Markt von der Mehrheit der Emittenten alles in allem mit jährlich 250.000 bis 500.000 EUR veranschlagt. Gesellschaften des Freiverkehrs nannten hier überwiegend Werte von 50.000 bis 250.000 EUR.

Hinzu kämen der hohe bürokratische Aufwand, der mit einer Börsennotiz und der Beschaffung zusätzlichen Eigenkapitals verbunden sei, sowie erhöhte Haftungsrisiken für das Management. Lüßmann fordert in diesem Zusammenhang, sowohl das Kapitalmarktrecht als auch das deutsche Gesellschaftsrecht insgesamt flexibler, international kompatibler und wettbewerbsfähiger auszugestalten. „Das Zukunftsfinanzierungsgesetz ist diesbezüglich zwar ein Schritt in die richtige Richtung, weitere Schritte müssen aber folgen.“

Unterschätzter Nutzen der Börsennotiz

Auch wenn sich die genannten Kosten sowie die weiteren Aspekte durch einen Börsenrückzug nicht vollständig eliminieren lassen, sind dies sicherlich gewichtige Gründe. Dabei verweist Stefan Maassen, Head of Capital Markets & Corporates der Deutschen Börse, allerdings auch auf den Nutzen einer Börsennotiz, der vielen Emittenten nicht hinreichend bewusst sei. „So hat ein Being Public in der Regel einen erhöhten Bekanntheitsgrad des Unternehmens und eine verbesserte Reputation zur Folge. Dies erleichtert die Gewinnung von qualifizierten Arbeitskräften, deren Motivation über aktienbasierte Anreizprogramme und sorgt gleichzeitig für bessere Finanzierungsbedingungen – auch außerhalb des öffentlichen Kapitalmarkts (Fremdfinanzierung).“

Mangelndes Investoreninteresse

Weitere Gründe für die hohe Zahl an Börsenabgängen sind die mangelnde Verfügbarkeit von Risikokapital und das maue Anlegerinteresse am Kapitalmarkt in Deutschland. „Dies führt zu geringerer Liquidität und im Ergebnis auch zu deutlich niedrigeren Unternehmensbewertungen, als sie beispielsweise an den US-Börsen erzielt werden können. Für viele Unternehmen, insbesondere im Small- und Mid-Cap-Bereich, ist der heimische Kapitalmarkt als Finanzierungsquelle daher schwierig“, so Lüßmann.

Durch den zunehmenden Marktanteil passiver Investments wird diese Tendenz in Bezug auf mittlere und kleinere Gesellschaften, die keinem oder einem nur untergeordneten Index angehören, immer weiter verstärkt. „Diese Probleme können nur durch eine erhöhte Visibilität der betreffenden Emittenten bei potenziellen Investoren abgemildert werden“, wie Maassen ergänzt.

Fazit

Börsenabgänge haben in den vergangenen Jahren Börsenzugänge deutlich überstiegen. Dies ist umso bedauerlicher, als immer mehr gut aufgestellte Unternehmen mit hohem Wertsteigerungspotenzial das Weite suchen. Nicht übersehen werden darf dabei allerdings auch, dass das Interesse an einer Börsennotiz, sei es im EU-regulierten Markt oder im Freiverkehr, immer auch einer gewissen Zyklik unterworfen ist. Gleichwohl sollten alle Beteiligten ihr Bemühen darauf richten, den öffentlichen deutschen Kapitalmarkt für Anleger und Emittenten wieder attraktiver zu machen. Auf die Politik ist dabei momentan wohl nur wenig Hoffnung zu setzen, auch wenn das Zukunftsfinanzierungsgesetz (ZuFinG) ein kleiner Fortschritt wäre – bzw. gewesen wäre, denn aufgrund der aktuellen Haushaltslücke steht jede einzelne Position von der Aktienrente bis zu Mitarbeiteraktien erneut auf dem Prüfstand. Die Prioritäten für die Zielwählerschaft dürften unvorteilhaft sein: Es gibt deutlich mehr Transferempfänger in Deutschland als Aktieninvestoren.

Die Aktienkultur privater Anleger, die sich während der Coronapandemie verbessert hatte, müsste weiter untermauert werden. Der Förderung der kapitalgedeckten Altersvorsorge könnte in diesem Zusammenhang eine große Bedeutung zukommen. Wünschenswert wäre es zudem, die mit einer Börsennotiz verbundenen laufenden Kosten zu reduzieren und die regulatorischen Vorgaben bei gutem Anlegerschutz zu entbürokratisieren. Davon abgesehen sind sämtliche Kapitalmarktdienstleister dazu aufgefordert, den von ihnen betreuten Unternehmen den Nutzen einer Börsennotiz noch stärker vor Augen zu führen und für erhöhte Visibilität der betreffenden Unternehmen bei potenziellen Investoren zu sorgen. Sollte dies gelingen und sich das Umfeld für IPOs und Listings verbessern, bestehen gute Chancen, dass sich das Verhältnis von Börsenzu- und Börsenabgängen mittel- bis langfristig wieder umkehrt. Für eine derartige Entwicklung spricht auch der Anstieg des Zinsniveaus, durch den eine Unternehmensfinanzierung über die Börse wieder deutlich an Attraktivität gewonnen hat.

Autor/Autorin

Dr. Martin Ahlers

Dr. Martin Ahlers ist Finanz- und Wirtschaftsjournalist und als freier Redakteur bereits seit 1999 für die Kapitalmarkt Plattform GoingPublic, darunter das gleichnamige Magazin, tätig.