Weitere Player drängen auf Markt für Transaktionsversicherungen

Die Zahl der Claims steigt, die Prämien verharren einstweilen auf niedrigem Niveau. Gleichzeitig drängen neue Anbieter auf den hiesigen Markt für Transaktionsversicherungen. Der Überblick zu einer dynamischen Szene. Von Stefan Preuß

Der Erfolg und die weiter zunehmende Verbreitung von W&I-Policen zeigen sich nicht zuletzt an der verbesserten Datenlage zu den unterschiedlichsten Aspekten dieser Transaktionsversicherung. Standen bislang Zahl der Notifications und Claims im Zentrum, gibt es nun eine neue Langzeit Studie (2016 bis 2023) von HWF mit interessanten Insights. Der Broker konnte dafür Daten des Europageschäfts von 16 Versicherungsgesellschaften auswerten. Ein Ergebnis: 43,75% der Schadensmeldungen der letzten sieben Jahre hatten mit dem Verschweigen von Informationen durch den Verkäufer, Betrug und Ansprüchen Dritter zu tun – Umstände, die man laut HWF auch mit der besten Due Diligence nicht aufdecken kann. „Daher bietet ein Versicherungsprodukt, das in solchen Fällen hilft, einen handfesten Vorteil“, sieht HWF einen wichtigen Grund für den Erfolg der Police.

Zahl der W&I-Policen steigend

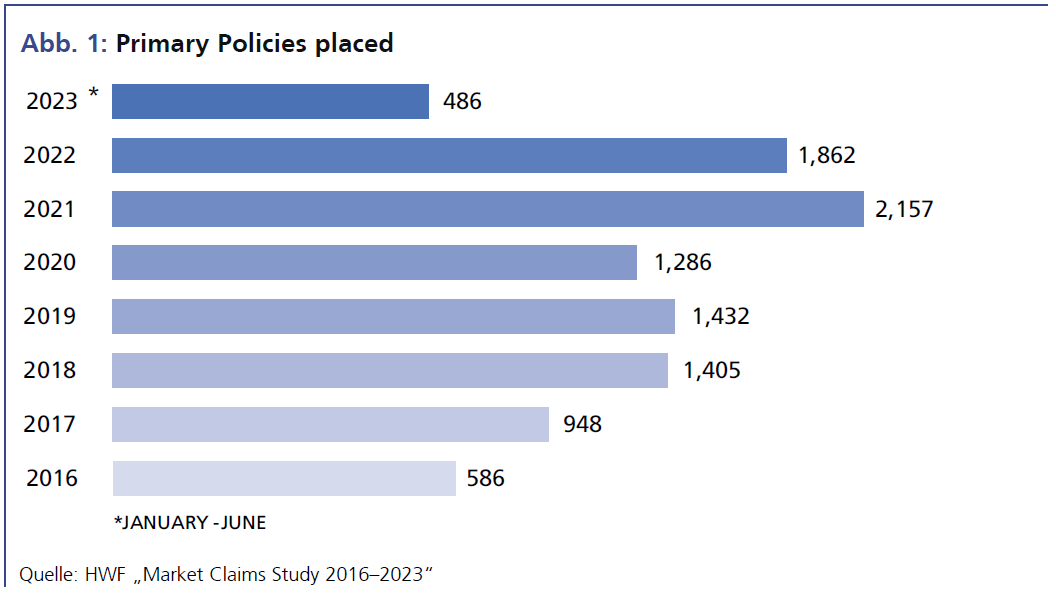

Die Daten der breit angelegten Studie zeigen, dass im Berichtszeitraum 10.162 Primärpolicen in Europa bei den 16 Versicherern abgeschlossen wurden (siehe Abb. 1). Von 2016 (586) bis 2019 (1.482) gab es eine starke Steigerung, die erst durch Corona 2020 gebremst wurde. 2021 war dann das bisherige Rekordjahr; zugleich wurden erstmals mehr als 2.000 Policen platziert. Die Policenzahlen 2022 und 2023 spiegeln den sich abkühlenden M&A-Markt wider. Da aber die Zahl der Policen offenbar weniger einbrach als die Zahl der Deals, hat die Nutzung der Police hierzulande prozentual eher weiter zugenommen. Das unterstreichen auch die Zahlen aus der European M&A Study von CMS. Demnach lag der Anteil der Deals mit W&I-Police bis 2021 bei 8%, um 2022 auf 10% und 2023 auf 12% zu wachsen.

Unterschiede nach Branchen und Regionen

Den Daten zufolge ist die Verbreitung des Tools in Europa nicht einheitlich. Der hohe Anteil des Vereinten Königreichs von 38% der Gesamtpolicen fällt auf, hat aber zu Teilen offenbar mit dem Sitz der meisten Versicherer und MGAs in London zu tun. Westeuropa (19%), die Nordics (15%) und Südeuropa (8%) bilden die weiteren Schwerpunkte. „Mit der Entwicklung des W&I-Versicherungsmarkts kam es in ganz Europa zu einem starken Anstieg der Versicherungsverträge“, stellt HWF die auch regional umfassende Verbreitung des Tools fest. Die Nutzung von W&I-Versicherungen ist grundsätzlich branchenunabhängig. Während sie bei Immobilien und Infrastruktur am weitesten verbreitet sind, zeigen die Daten im gesamten Untersuchungszeitraum auch eine erhebliche Zunahme in als von Versicherern risikoreicher wahrgenommenen und regulierten Branchen wie Gesundheitswesen, Pharmazie und Finanzdienstleistungen. Eine starke Zunahme diagnostiziert die Studie in den Sektoren Bildungsdienstleistungen, Glücksspiel, Lebensmittelherstellung, Marketing und Telekommunikation (siehe Abb. 2).

Claims erreichen signifikante Höhen

Bei den Claims war bislang die Aon-Studie das Maß der Dinge. Der Konzern hat das Instrumentarium weiterentwickelt und neben den selbst vermittelten Policen auch Daten von 14 Versicherern eingeholt. Im Ergebnis weisen die Aon-Policen höhere Claimsraten auf als jene der Versicherer – wofür Aon einstweilen keine zwingende Erklärung, dafür eine Vermutung hat. Demnach laufen die allgemeinen Garantien innerhalb von zwei bis drei Jahren nach Abschluss ab, für Steuergarantien gelten allerdings längere Zeiträume. Aon ging davon aus, „dass wir wahrscheinlich die meisten Ansprüche gegen Policen gesehen

haben, die 2019 oder früher abgeschlossen wurden. Etwas unerwartet sahen wir im Jahr 2023 eine beträchtliche Anzahl von Ansprüchen gegen Policen aus den Jahren 2018 und 2019.“ 20% der Policen aus dem Jahr 2018 sind demnach betroffen und 18% der Policen aus 2019. Verstöße gegen Steuergarantien bei W&I-Policen seien in EMEA häufig, und die Daten deuten darauf hin, dass diese Probleme nicht immer in den ersten beiden Jahren

nach der Transaktion auftauchen, oft erst später geltend gemacht würden und dann eben noch nicht verfristet seien.

Die Auswertung der Policen der Versicherer ergibt in Summe eine deutlich geringere Claimsquote, wenngleich die Zahlen ebenfalls nicht eindeutig zu

interpretieren sind. So liegt die Quote für 2018 mit 13% um 7 Prozentpunkte und für

2019 mit 14% um 4 Prozentpunkte unter den Aon-Policen, in den Jahren 2020 und

2021 allerdings geringfügig höher. Im Durchschnitt wurde laut Aon für 15% der zwischen 2017 und 2023 ausgestellten EMEA-Policen mindestens eine Schadenmeldung abgegeben. Bis heute haben die Versicherer mehr als 120 Mio. USD an Aon-Kunden für W&I- und Steueransprüche in EMEA gezahlt. Die häufigsten Arten von Verstößen in EMEA sind

nach wie vor Steuern, Jahresabschlüsse, Rechtsstreitigkeiten und die Einhaltung

von Gesetzen. Verstöße gegen Jahresabschlüsse sind erneut der größte Verlusttreiber.

Neben Jahresabschlüssen verursachen wesentliche Verträge, Rechtsstreitigkeiten, Grundlagen und die Einhaltung von Gesetzen Verluste, die ihre entsprechende Schadenhäufigkeit übersteigen. Im Jahr 2023 meldeten Aon-Kunden in der EMEA-Region 48 Ansprüche für W&I-Policen. „Es wird interessant sein, die Schadenmeldungsraten mit den M&AMarktfaktoren zu vergleichen, die beim Abschluss von Policen eine Rolle spielen, um festzustellen, ob es eine Korrelation oder einen möglichen Kausalzusammenhang gibt“, schreiben die Studienmacher. Angesichts der hohen Nachfrage nach W&I 2021 habe das schnelllebige Geschäftsumfeld möglicherweise zu weniger sorgfältigen Prüfungen geführt.

HWF kommt in der Siebenjahresbetrachtung auf 11,32% der im Berichtszeitraum abgeschlossenen Policen mit Schadenmeldung. Klar sei, dass die Schadensmeldungen in späteren aktiven Jahren im Laufe der Zeit zunehmen werden, insbesondere für 2020/2021 angesichts der hohen M&A-Volumina, die während und unmittelbar nach der Coronapandemie zu verzeichnen waren. Insgesamt haben nach HWF-Daten 5,48% der im Berichtszeitraum abgeschlossenen Policen zu bezahlten Schadensfällen geführt. Selbst

wenn man die besonders hohen Zahlen für 2018/2019 ausschließe, sinke diese Zahlungsrate lediglich auf immer noch bedeutende 4,05%.

Nimmt man Zahlen aus den USA als Vorboten, wird die Zahl der Claims und der ausbezahlten Entschädigungen hierzulande

weiter steigen. Die Kunden des Versicherungsmaklers Marsh in Nordamerika meldeten 240 Transaktionsrisikoansprüche im Jahr 2023, was einem Anstieg der neuen Ansprüche um 30% gegenüber 2022 entspricht. Gleichzeitig seien die Tarife für die Policen ab Februar 2022 im Laufe des Jahres 2023 stetig gesunken. „Bis Dezember 2023 waren die Tarife

für die W&I-Versicherung mehr als 50% niedriger als die Spitzentarife Anfang 2022 und die niedrigsten seit über einem Jahrzehnt.“ Der Makler gab an, dass die sinkenden Tarife durch die anhaltende Ausweitung des Angebots und die schwächere Nachfrage beeinflusst wurden. 2023 zahlten Versicherer mehr als 200 Mio. USD an Marsh-Kunden in den USA. Der Großteil der Zahlungen (63%) resultierte aus Ansprüchen im Zusammenhang mit Jahresabschlüssen oder Gesetzesverstößen.

Anstieg der Prämien? Noch nicht ausgemacht

Womit die Bepreisung der Versicherung in den Fokus rückt. „Obwohl die Gesamtzahl der bezahlten Ansprüche erheblich ist, besteht weiterhin ein wettbewerbsintensiver Versicherungsmarkt, in dem die Versicherer um versicherte Transaktionen konkurrieren“, stellt HWF fest. Die hohe Zahlungsrate erkläre daher, dass sich die Versicherer verstärkt auf die Zeichnung und Due Diligence konzentrieren, um ihre Risiken zu mindern. Aon stellt schlicht fest: „Der Versicherungsmarkt bleibt aufgrund des geringen Dealflows und neuer Marktteilnehmer hyperkompetitiv. Dies hat zu sinkenden Prämien, geringeren Selbstbehalten, einer breiteren Abdeckung und einem erhöhten Appetit auf Deals in Schwellenmärkten geführt. Wir können daher im Laufe dieser Jahre mit einem Anstieg der Ansprüche rechnen, dessen Ausmaß bestimmen wird, ob eine Prämienkorrektur in Sicht ist.“

CMS rechnet ganz offenbar zumindest nicht mehr in diesem Jahr mit Preiserhöhungen:

„Wir halten das Jahr 2024 für einen ausgezeichneten Zeitpunkt, um W&IVersicherungen

zu kaufen, da das Angebot die Nachfrage bei Weitem übersteigt und wir angesichts der Erwartung zusätzlicher Kapazitätsanbieter nur einen stärkeren Wettbewerb um Deals erwarten können.“ Aus preislicher Sicht werden die Basissätze für die meisten europäischen Transaktionen weniger als 1% der Versicherungssumme betragen. In den USA bewegten sich die Sätze aktuell bei einigen Deals in Richtung 2,25% oder sogar noch niedriger.

Was sagen die Marktteilnehmer? Niki Demirbilek, Gründerin und CEO des MGA Amaniki: „Fakt ist, dass die Prämien und Selbstbehalte noch nie so niedrig waren wie im Moment, trotz erweiterter Deckungen für weniger Prämie. Das gilt weltweit. Die Erfahrungen aus den letzten Krisen haben gezeigt, dass es nicht über Nacht geht, dass die Prämien wieder anstiegen, aber wenn man sich die steigenden Schäden anschaut, werden die Preise ansteigen müssen, damit die Versicherer, aber vor allem die MGAs, profitabel arbeiten

können.“ Anderenfalls könnten Kapazitäten gekürzt werden, da die Rückversicherer sehr vorsichtig geworden seien und die Konditionen sich verteuert hätten. Demirbilek rechnet damit, dass die Preise steigen, da es „schwer sein wird, die ausgeweiteten Deckungen zurückzunehmen. Der eine oder andere Marktteilnehmer wird seine Konditionen anpassen.“

Neue Marktteilnehmer drängen in den DACH-Raum

Ungeachtet des sehr kompetitiven Markts drängen weitere Versicherer und MGAs auf den DACH-Markt. Dazu zählt seit Anfang des Jahres Nirvana UW aus London. Für den DACH-Raum wurde mit Dr. Thomas Mannsdorfer ein erfahrener Underwriter gewonnen (siehe Interview). Erste Deals, unter anderem im Immobilienbereich, wurden bereits begleitet. Mit Devonshire UW Limited und dessen Partnerunternehmen Devonshire UW Europe GmbH mit Registrierungsadresse in Unna (Westfalen) steht ein weiterer MGA in den operativen Startlöchern. Im April wurde von den vier Gründern und Partnern Natasha Attray, James Dodd, James Fletcher und Charles Turnham der Start per Pressemitteilung avisiert. Das Unternehmen, das von Lloyd’s und einer Gruppe von Abewerteten Versicherungskapazitätsanbietern unterstützt wird, bietet im DACHRaum unter anderem W&I-, Steuer- und Eventualversicherungen an. Für W+I-Policen liegen nach Auskunft einer Sprecherin Dealgrößen im Bereich um 150 Mio. EUR im Fokus der Gesellschaft. Devonshire

verweist darauf, dass man durch die langjährige Tätigkeit der Gründer auch im deutschsprachigen Raum bereits viel Erfahrung besitzt. Das Unternehmen kann gemäß den Bedingungen der von seinen Versicherungspartnern erteilten Vollmacht eine automatische Risikoliniengröße von bis zu 35 Mio. EUR bereitstellen. Finanziert ist Devonshire von B.P. Marsh & Partners, einem spezialisierten Private- Equity-Investor für Finanzdienstleistungsunternehmen in der Frühphase. Die Motivation für den Markteintritt in einer Zeit, in der die Prämien erodieren, begründet Fletcher wie folgt: „Der Markt für Transaktionsrisiken (TR) ist aufgrund langjähriger stabiler M&A-Aktivitäten und einer deutlichen Aufwärtsentwicklung bei der Nutzung von TR-Produkten stark in Schwung gekommen.“

Der wachsende Markt zieht mit Chubb einen weiteren globalen Player an, in diesem Fall einen in den USA beheimateten Versicherer mit Aktivitäten in 54 Ländern und mehr als 40.000 Mitarbeitern. Chubb gab im Frühjahr die Einführung einer globalen Transaktionsrisikoplattform bekannt, um Haftpflichtversicherungsprodukte für Transaktionsrisiken auf internationalen Märkten anzubieten. Josh Cowen wurde zum Senior Vice President International Transactional Risk ernannt, um diese Initiative von London aus zu leiten. „Cowen wird für die Leitung eines Teams von Underwritern verantwortlich sein, das sich auf Garantie- und Entschädigungs-, Steuerund Eventualhaftungsprodukte in Rechtsräumen außerhalb Nordamerikas konzentriert“, teilte Chubb mit. Chubb unterhält eine Hauptniederlassung in Zürich, sodass der Eintritt in den DACHMarkt naheliegt.

Dass bestehende Versicherungsunternehmen ihr Portfolio um Transaktionsversicherungen erweitern und neue MGAs gegründet und finanziert werden, deutet darauf hin, dass der Markt ungeachtet der aktuell niedrigen Prämien prinzipiell als attraktiv angesehen wird. Einerseits, weil weiteres Wachstum absehbar ist. Während nach Einschätzung von Aon und

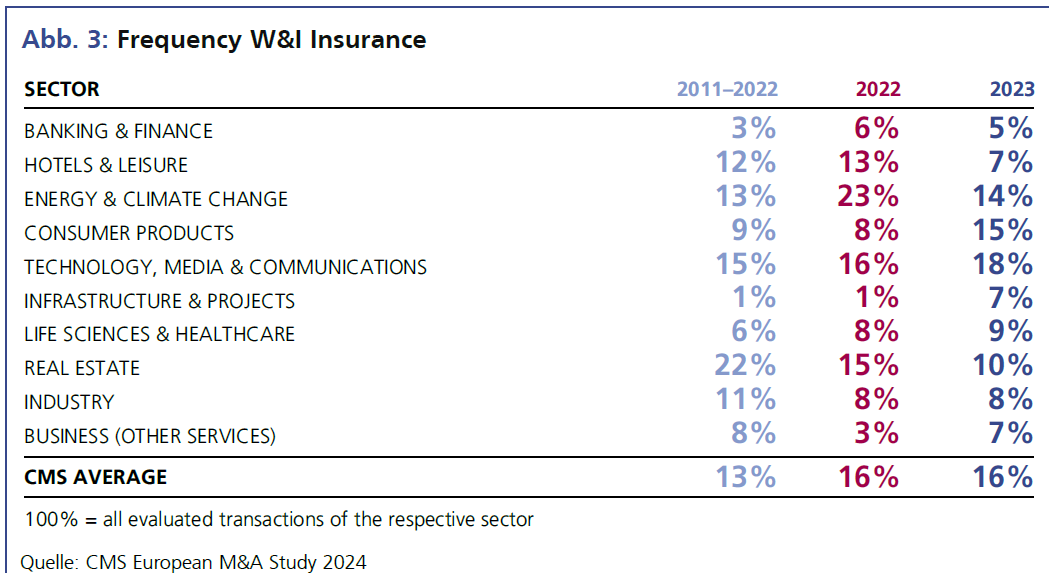

Marsh etwa 40% aller Transaktionen in den USA mit entsprechenden Policen abgesichert werden, liegt der Anteil in Europa noch deutlich darunter. CMS kommt auf eine Gesamtquote von 16% für 2023, wobei der Anteil der Transaktionen bei hohen Volumina deutlich steigt. Doch der Marktverlauf sei nicht immer einheitlich. „2023 waren Technologie, Medien und Kommunikation die Branchen, die W&I-Versicherungen am häufigsten abschlossen. Die Daten zeigen erhebliche Abweichungen zwischen den Branchen. Es gab überraschende Rückgänge bei den W&I-Versicherungspolicen, die für Transaktionen in den Bereichen Hotels und Freizeit sowie Immobilien abgeschlossen wurden, was dem Marktkonsens zu widersprechen scheint, dass W&I-Versicherungen bei solchen Transaktionen Standard sind“, stellt CMS fest.

„Fakt ist, dass die Prämien und Selbstbehalte noch nie so niedrig waren wie im Moment, trotz erweiterter Deckungen für weniger Prämie.“

Niki Demirbilek, Gründerin und CEO des MGA Amaniki

Fazit

In gewisser Weise hat der Markt für W&I-Policen im bisherigen Jahresverlauf überrascht, denn obwohl die Dealfrequenz wieder angezogen und zugleich die Nachfrage nach Transaktionsversicherungen weiter zugenommen hat, verharren die Prämien auf niedrigem Niveau. Vieles deutet darauf hin, dass derzeit Marktanteile und Geschäftsbeziehungen aufgebaut und dafür Kompromisse bei der Marge in Kauf genommen werden. Diese Phase kann durchaus noch länger anhalten, insbesondere wenn weitere Player auf dem europäischen Markt – der im Gegensatz zu den USA deutlich mehr Wachstumspotenzial aufweist – aktiv werden.

Stefan Preuß arbeitet seit mehr als 25 Jahren als Redakteur im Kapitalmarktumfeld. Der gelernte Tageszeitungsredakteur sammelte zudem Erfahrung als Investor Relations Manager. Der Redaktion der GoingPublic Media AG gehört er als ständiger Mitarbeiter mit den Schwerpunktthemen IPOs, Vermögensanlage und Nachfolgelösungen an. Er betreut als Redaktionsleiter die jährlichen Spezialausgaben "Mitarbeiterbeteiligung" sowie "M&A Insurance".