Bildnachweis: © Builder-stock.adobe.com, © Clyde&Co.

In Deutschland steht ein breites Angebot guter Deckungen für ein großes Spektrum von Transaktionstypen zur Verfügung. Ein Überblick

Die vom Käufer abgeschlossene Warranty-and-Indemnity-(W&I-)Versicherung ist das bekannteste und am weitesten verbreitete Versicherungsprodukt, das sich auf M&A-Risiken (oder Transaktionsrisiken) konzentriert und vertragliche Ansprüche aus Garantien sowie steuerlichen Freistellungsverpflichtungen absichert. Eine ergänzende M&A-Versicherung ist die Contingent-Risk-Deckung (insbesondere bereits identifizierte Steuer-, Umwelt- oder Litigation-Themen). Ebenso wie die Prospekthaftungsversicherung bei Kapitalmarktemissionen („POSI-Deckung“) wird die Contingent-Risk-Deckung häufig auch verkäuferseitig nachgefragt.

Sowohl Private-Equity-Käufer als auch strategische Investoren haben erkannt, dass die W&I-Versicherung nicht nur M&A-Verkäufern einen sauberen Ausstieg erleichtert, indem sie die Haftung aus einem Unternehmenskaufvertrag klar begrenzt, sondern auch M&A-Käufern einen erweiterten Garantieschutz (in Bezug auf Umfang und Fristen) sowie eine solide und professionelle Gegenpartei im Falle eines Anspruchs bietet.

Pragmatische Lösungen

Die W&I-Versicherung hat sich in den letzten Jahren zu einem Versicherungsprodukt weiterentwickelt, das leicht an die jeweilige Transaktionsstruktur angepasst werden kann – mit entsprechenden Folgen für die Nachfrage, die ob der Differenziertheit der Angebote und Märkte allerdings schwer in Gänze zu erfassen ist.

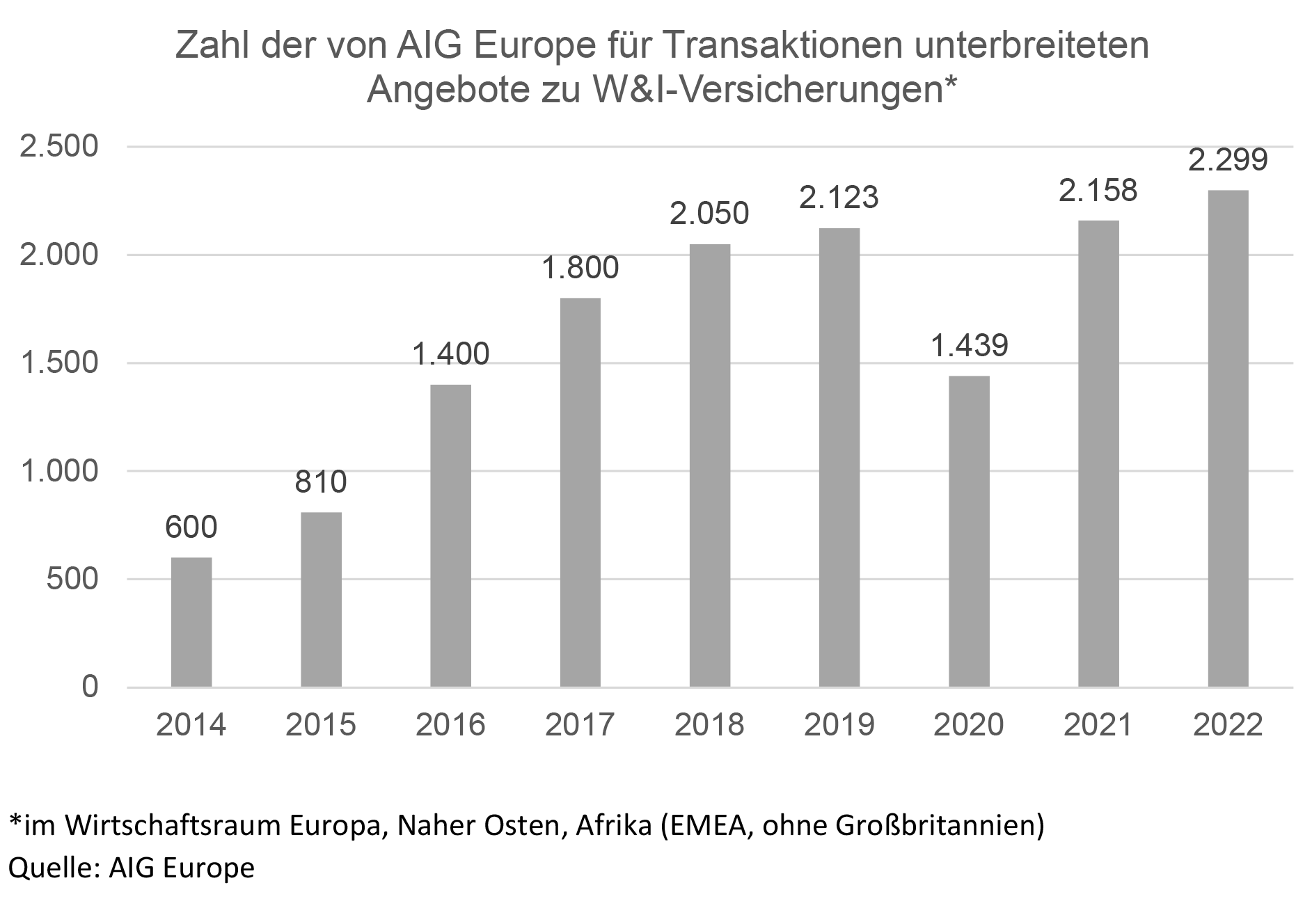

Ein annäherndes Gefühl für das Wachstum des Marktes bekommt man, wenn man die Angebote verfolgt, die am Markt statistisch festgehalten werden, etwa von AIG Europe, einem der großen Anbieter; hier hat sich das Angebotsvolumen in den EMEA-Staaten seit 2014 mit einer kurzen Unterbrechung im ersten Pandemiejahr fast vervierfacht.

Diese Entwicklung ist ob der Flexibilität des Produktes mittlerweile tatsächlich nicht verwunderlich. Denn unabhängig davon, ob es sich um einen Asset Deal, einen Share Deal oder eine Kombination aus beidem handelt, kann der Versicherungsvertrag heutzutage in kurzer Zeit individuell auf die spezifische Transaktionsvereinbarung, die Branche des Zielunternehmens und seine internationale Geschäftstätigkeit oder die Rolle des Managements abgestimmt werden.

Diese Entwicklung ist ob der Flexibilität des Produktes mittlerweile tatsächlich nicht verwunderlich. Denn unabhängig davon, ob es sich um einen Asset Deal, einen Share Deal oder eine Kombination aus beidem handelt, kann der Versicherungsvertrag heutzutage in kurzer Zeit individuell auf die spezifische Transaktionsvereinbarung, die Branche des Zielunternehmens und seine internationale Geschäftstätigkeit oder die Rolle des Managements abgestimmt werden.

Hinzu kommen unterschiedliche Deckungskonzepte: So erwarten US-Käufer – entsprechend den in den USA wesentlich höheren Prämien – bisweilen eine Deckung, die in bestimmten Grenzen auch aus dem Datenraum ersichtliche Risiken oder Schäden umfasst, die durch einen überhöhten Kaufpreis entstehen.

Durch diese Flexibilität und die weltweite Transaktionserfahrung der Anbieter und Berater kann die W&I-Versicherung auch für eine breite Palette verwandter Transaktionstypen genutzt werden, in denen eine Haftung für vertraglich vereinbarte Garantien und Freistellungen vereinbart wird.

Wachsender Markt bei KMU

Das Produkt ist auch nicht mehr nur für mittelgroße bis große Transaktionen geeignet. Eine wachsende Zahl von Managing General Agents (MGAs; im deutschen Sprachgebrauch als Assekuradeure bekannt) konzentriert sich auf das KMU-Segment und hat teilweise bereits digitale Produkte eingeführt, bei denen das Underwriting mithilfe von künstlicher Intelligenz und mit begrenzter Beteiligung des Underwriters erfolgt. Als Teil des W&I-KMU-Angebots bieten einige von ihnen auch sogenannte synthetische Lösungen an, bei denen ein standardisierter, meist relativ verkäuferfreundlicher Garantiekatalog Grundlage der W&I-Versicherung ist, sodass dazu keine spezifische Haftung des Verkäufers vereinbart sein muss. Voraussetzung ist aber auch hier eine marktübliche Due Diligence zu jeder versicherten Garantie.

Synthetische Elemente bei größeren Transaktionen

Synthetische Elemente sind auch den Märkten für mittelgroße und große Unternehmen nicht fremd. Die Versicherer für diese Marktsegmente in Deutschland bieten jedoch nur sehr selten eine vollständige synthetische Deckung an, mit Ausnahme bestimmter synthetischer Steuerfreistellungen. Bei Versicherungssummen, die viele Hundert Millionen betragen können, sind die Versicherer auf die Beteiligung von Transaktionsprofis auf allen Seiten angewiesen, die Garantien fair und marktüblich aushandeln, die bekannten Informationen zu diesen Garantien offenlegen und sorgfältig prüfen und die Ergebnisse in die Kaufpreisverhandlung einfließen lassen. Würde man den Verkäufer ganz aus dem Spiel lassen, bestünde für ihn möglicherweise kein Anreiz mehr, bekannte Risiken offenzulegen, und Kaufinteressenten könnten ohne Bedenken auf die marktübliche Risikovorsorge verzichten. Daher beziehen sich synthetische Elemente in den Segmenten mit mittlerer bis hoher Marktkapitalisierung eher auf klar bestimmte Verbesserungen, wie verlängerte Verjährungsfristen, niedrigere De-minimis-Beiträge, Selbstbehalte oder die Aufhebung bestimmter Beschränkungen.

Carve-out mit Ausgliederung erst nach Signing? Kein Hindernis!

Vielfach bewährt haben sich W&I-Versicherungen auch für Transaktionen mit besonderen, komplizierten Merkmalen, z.B. für den Kauf von Geschäftsbereichen, die durch eine Carve-out-Transaktion aus einem internationalen Konzern herausgelöst werden.

Bei Carve-out-Transaktionen findet die oft viele Länder umfassende Ausgliederung häufig zwischen der Unterzeichnung des Kaufvertrags und dem Vollzug statt. Daraus ergibt sich eine Informationslücke: Das Zielgeschäft, das der Käufer und seine Berater vor der Unterzeichnung prüfen, ist nicht genau dasselbe, das dem Käufer viele Monate oder gar Jahre später beim Vollzug übertragen wird. Ein W&I-Versicherer wird daher entweder eine aktualisierte Due Diligence verlangen oder zumindest, dass der Käufer den ordnungsgemäßen Verlauf der Ausgliederung sorgfältig mitverfolgt und den W&I-Versicherer auf dem Laufenden hält.

W&I-Versicherung als Teil einer vielschichtigen Lösung

Die W&I-Versicherung ist lediglich ein Teil einer umfassenderen Lösung für Transaktionsrisiken. Das Produkt ist nicht und war auch nie dazu gedacht, die einzige und allumfassende Risikolösung zu sein. Hilfreich ist etwa, wenn das Zielunternehmen bereits risikoadäquat versichert ist. Die W&I-Versicherung kann hier wie eine Erhöhung der Deckungssumme wirken, wenn der Versicherungsfall zugleich einen Anspruch aus Garantieverletzung auslöst. Die W&I-Versicherung ist auch nicht dazu gedacht, die verschiedenen Anpassungsmechanismen im Kaufvertrag zu ersetzen.

Underwriting und Kaufvertragsverhandlungen laufen parallel

Das W&I-Underwriting passt sich an das komplexe Zusammenspiel der Akteure des M&A-Projekts an. In einem Auktionsverfahren holt der Versicherungsmakler des Verkäufers schon nach Fertigstellung der verkäuferseitigen „Fact Books“ vorläufige Angebote geeigneter Versicherer und MGAs ein. Die W&I-Underwriter verbinden ihre Angebote ggf. mit weiteren Due-Diligence-Anforderungen, denn grundsätzlich können nur Garantien versichert werden, die im Rahmen der Due Diligence marktüblich geprüft werden können. Daher müssen die entsprechenden Unterlagen im elektronischen Datenraum vorhanden sein.

Nach dem „Buy-Side Flip“ nimmt der Versicherungsmakler des Käufers die Gespräche mit dem bevorzugten Versicherer auf. Bisweilen verhandeln die verschiedenen, für mehrere Bieter gebildeten Teams eines Versicherers parallel, aber streng getrennt voneinander („Trees“). Gleichzeitig laufen die Verhandlungen zum Abschluss des SPA und der W&I-Versicherer passt sein Angebot dem jeweiligen Verhandlungsstand an. Falls erforderlich, ermöglicht der Verkäufer dem bevorzugten Bieter durch weitere Offenlegungen die Beantwortung der dealspezifischen Fragen des Versicherers und die Absicherung weitergehender Garantien.

Mehr Sicherheit ohne Zeitverlust

Bei bestimmten digitalen Lösungen für KMU dauert es manchmal nur zwei Tage, bis eine Police bindend vereinbart werden kann. Im Falle einer größeren Transaktion kann der Prozess meist bis zum Abschluss der Verhandlungen zum Unternehmenskaufvertrag abgeschlossen werden, also häufig bereits innerhalb von zwei bis drei Wochen.

So entstehen praktisch keine Verzögerungen. Zugleich führt die W&I-Versicherung zu einer noch höheren Transparenz und Professionalität des Verkaufsprozesses. Bei so komplexen Projekten wie einem Unternehmensverkauf liegt das im wohlverstandenen Interesse aller Beteiligten. Ein gut geführter Prozess, bei dem z.B. der Verkäufer diesen einleitet und der Käufer eine gründliche Due Diligence durchführt, erspart ergänzend zur W&I-Versicherung spätere Unsicherheiten und Kosten.

Dr. Andreas Börner ist als Partner im Münchner Büro von Clyde & Co tätig und einer der führenden Anwälte für Gesellschafts- und Aufsichtsrecht. Er konzentriert sich auf gesellschaftsrechtliche, kapitalmarktrechtliche und regulatorische Fragen mit Schwerpunkt auf der Versicherungsbranche.

Adriaan Louw ist als Senior Associate im Münchner Büro von Clyde & Co tätig und ist spezialisiert auf die Bereiche Gesellschafts-recht (mit Schwerpunkt auf dem Versicher-ungssektor), Mergers & Acquisitions und Venture Capital (insbesondere Insurtech). Regelmäßig berät er auch Versicherungs-unternehmen im Rahmen von Gewähr-leistungsversicherungen (W&I Insurance).

Autor/Autorin

Dr. Andreas Börner

Dr. Andreas Börner ist als Partner im Münchner Büro von Clyde & Co tätig und einer der führenden Anwälte für Gesellschafts- und Aufsichtsrecht. Er konzentriert sich auf gesellschaftsrechtliche, kapitalmarktrechtliche und regulatorische Fragen mit Schwerpunkt auf der Versicherungsbranche.

Adriaan Louw

Adriaan Louw ist Senior Associate im Münchner Büro von Clyde & Co. Er ist spezialisiert auf die Bereiche Gesellschaftsrecht (mit Schwerpunkt auf dem Versicherungssektor), Mergers & Acquisitions und Venture Capital (insbesondere Insurtech). Regelmäßig berät er auch Versicherungsunternehmen im Rahmen von Gewährleistungsversicherungen (W&I Insurance).