Bildnachweis: Bildquelle: Adobe Stock; © domoskanonos.

Ziel der jüngsten Gesetzesänderungen durch das Fondsstandortgesetz war es, Mitarbeiterkapitalbeteiligungen insbesondere in mittelständischen Unternehmen und Start-ups attraktiver zu gestalten. Im Lichte der Ergebnisse und Empfehlungen der vom BMWi im Vorfeld in Auftrag gegebenen Studie fällt die Einordnung der gesetzlichen Neuerungen ernüchternd aus.

Die rechtlichen Rahmenbedingungen für Mitarbeiterkapitalbeteiligung (MKB) in Deutschland, namentlich das Einkommensteuergesetz (EStG), wurden zuletzt durch das Fondsstandortgesetz (FoStoG) vom 3. Juni 2021 geändert, welches am 1. Juli 2021 in Kraft trat. Die neuen Regelungen erhöhten den Freibetrag für die Zuwendung von Vermögensbeteiligungen durch den Arbeitgeber von 360 auf 1.440 EUR pro Jahr und Mitarbeiter oder Mitarbeiterin. Zudem sehen sie erstmals die nachgelagerte Besteuerung von Einkommen aus nicht-selbstständiger Arbeit bei Vermögensbeteiligungen vor, allerdings nur in kleinen und mittleren Unternehmen (KMU), deren Gründung höchstens zwölf Jahre zurückliegen darf.

Die Gesetzesänderungen gehen auf die im Koalitionsvertrag 2018 formulierte Vereinbarung zurück, „neue Möglichkeiten der Mitarbeiterbeteiligung [zu] prüfen“. In diesem Zusammenhang gab das Bundesministerium für Wirtschaft und Energie (BMWi) die Studie „Verbreitung der Mitarbeiterkapitalbeteiligung in Deutschland und Europa: Entwicklungsperspektiven“ in Auftrag, die unter Federführung der Kelso-Stiftungsprofessur der Europa-Universität Viadrina Frankfurt (Oder) erstellt wurde und im April 2020 erschien. Die Studie bietet einen Gesamtüberblick der Modelle der MKB und ihrer Verbreitung in den Mitgliedstaaten der EU, wobei der Schwerpunkt auf Deutschland liegt. Im Fokus standen einerseits der Mittelstand und andererseits Start-ups.

Bestandsaufnahme und Rahmenbedingungen

Anders als in Großunternehmen dominieren im deutschen Mittelstand mezzanine, vor allem stille Beteiligungen. Genuine gesellschaftsrechtliche Kapitalbeteiligungen als Belegschaftsaktienprogramme nicht-börsennotierter Unternehmen sind selten, GmbH-Beteiligungen noch seltener. MKBs über Zwischengesellschaften kommen vor, sind aber noch die Ausnahme. In Start-ups werden – anders als im europäischen Ausland oder den USA – vor allem virtuelle Beteiligungen praktiziert, die systematisch jedoch nur eine atypische Gewinn- und keine Kapitalbeteiligung darstellen. Hinsichtlich der Analyse empirischer Daten bietet sich ein kohärentes Bild der MKB-Nutzung in der EU und in Deutschland. Unterschiede resultieren insbesondere im Hinblick auf unterschiedliche Betriebsgrößen: Je größer das Unternehmen, desto höher ist in der Regel das Angebot für MKB. Sowohl hinsichtlich des rechtlichen Rahmens, der steuerlichen Anreize als auch der Haltung der Sozialpartner, politischer Parteien und Regierungen bestehen in Europa große Unterschiede.

Aus der Analyse der Spitzengruppe (IE, ES, FR, IT, AT, SI, GB) lässt sich ableiten, dass es auf einen insgesamt konsistenten regulatorischen Rahmen ankommt, der vor allem verlässliche und konstante Förderinstrumente nutzt. Die gezielte Förderung von MKB in KMU ist, wo sie umgesetzt ist, möglich und effektiv. Deutschland liegt im europäischen Vergleich bei der Nutzung je nach Datensatz bestenfalls im Mittelfeld, häufiger aber auf den hinteren Plätzen.

Europäische Fallstudien und Best Practices

Das Beispiel der spanischen Sociedades Laborales (SLs) zeigt bei 8.160 SLs im Jahr 2019 mit 60.279 Beschäftigten, dass MKB entgegen gängiger Auffassung auch in Klein- und Kleinstunternehmen praktiziert wird. Auch die Wiedereingliederung Erwerbsloser in den Arbeitsmarkt über die Kapitalisierung von Arbeitslosenhilfe zur Gründung oder Beteiligung an einer SL ist seit mehr als 30 Jahren erfolgreich. Das Konzept ist keine genuine Rechtsform, sondern beruht auf einer gewöhnlichen GmbH beziehungsweise AG, die sich mit mindestens 51% Arbeitnehmerkapital als SL qualifiziert. Damit steht einer Übertragbarkeit in andere Länder nichts entgegen.

Österreich führte mit Wirkung zum 1. Januar 2018 die Mitarbeiterbeteiligungsstiftung als neue Form einer betrieblichen Privatstiftung ein. Das Ziel, dadurch unter anderem feindliche Übernahmen zu erschweren, den Unternehmensstandort Österreich zu stärken sowie Arbeitsplätze zu sichern, wird von der Fallstudie der voestalpine AG anschaulich illustriert.

Employee Stock Ownership Plans (ESOPs) sind in angloamerikanischen Ländern überaus erfolgreich und werden mit Einschränkungen in Deutschland bereits über Zwischengesellschaften praktiziert. Als innovativem Konzept kommt hier treuhänderischen Beteiligungen zur Reduzierung von Transaktionskosten bei direkten GmbH-Beteiligungen besondere Bedeutung zu; in sogenannten Publikumsgesellschaften im Immobilienbereich wird dies bereits seit Langem praktiziert. Der 2009 in Frankreich zur Erleichterung der Unternehmensnachfolge eingeführte „FCPE de Reprise“ hingegen ist in der Praxis noch nicht angenommen worden.

Wirksamkeit von Fördermaßnahmen für MKB

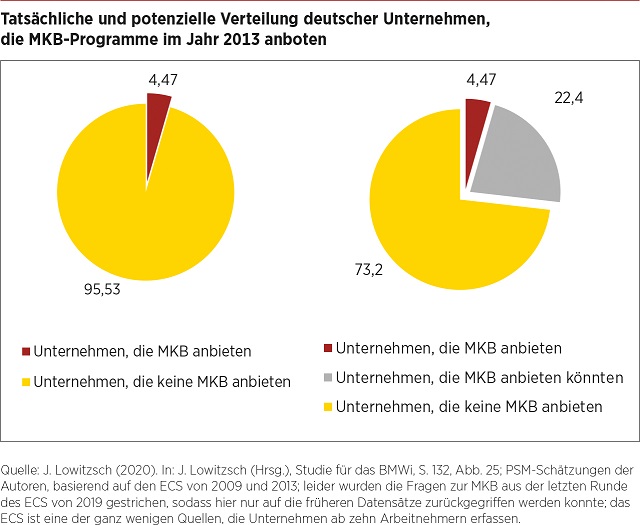

Eine Potenzialabschätzung (European Company Survey – ECS 2013; Stichprobe: 1.422 Unternehmen) ergab hinsichtlich Deutschlands, dass bei einer Gesamtzahl aller privaten Unternehmen mit mehr als zehn Beschäftigten von etwa 450.000 Unternehmen für insgesamt etwas mehr als 100.000 angenommen werden kann, dass sie unter entsprechend sinnvoll ausgestalteten Fördermaßnahmen MKB einführen werden (siehe Abbildung).

Die Analyse der EU-Mitgliedstaaten zeigt, dass Steuervergünstigungen keine unabdingbare Voraussetzung, aber ein effektives Förderinstrument zur Verbreitung der MKB sind. Generell ist zu bemerken, dass der Streit um Einführung und Höhe von Steueranreizen für verschiedene Unternehmensformen oft den Blick für eine ganze Reihe anderer wichtiger möglicher Fördermaßnahmen verstellt.

Beurteilung der Gesetzesänderungen durch das FoStoG

Im Lichte des insbesondere für den Mittelstand identifizierten Handlungsbedarfs, der generellen Wirksamkeit von Fördermaßnahmen und des großen Potenzials für die Einführung von MKB sind die jüngsten Gesetzesänderungen durch das FoStoG weit hinter den Erwartungen zurückgeblieben. Die Beschränkung der nachgelagerten Besteuerung auf junge Unternehmen diskriminiert den Großteil der zum Mittelstand gehörenden Unternehmungen. Die neue Höhe des Freibetrags fällt im europäischen Vergleich weiterhin niedrig aus. Schöpft der Arbeitgeber den Freibetrag durch seine (steuer- und sozialabgabenfreien) Zuwendungen nicht aus und nutzt der Arbeitnehmer die Differenz für eigene Einlagen, so sind diese lediglich steuer-, aber nicht sozialabgabenfrei.

Was Start-ups betrifft, so werden weder die Erhöhung des Freibetrags noch die nachgelagerte Besteuerung deren besonderen Verhältnissen gerecht. Das steuerliche Risiko einer Kapitalbeteiligung in Start-ups wird nur teilweise aufgeschoben, dabei eine Reihe neuer Fragen aufgeworfen, sodass die Neuregelungen keine Alternative zu den dort weit praktizierten virtuellen Beteiligungen darstellen.

Was Start-ups betrifft, so werden weder die Erhöhung des Freibetrags noch die nachgelagerte Besteuerung deren besonderen Verhältnissen gerecht. Das steuerliche Risiko einer Kapitalbeteiligung in Start-ups wird nur teilweise aufgeschoben, dabei eine Reihe neuer Fragen aufgeworfen, sodass die Neuregelungen keine Alternative zu den dort weit praktizierten virtuellen Beteiligungen darstellen.

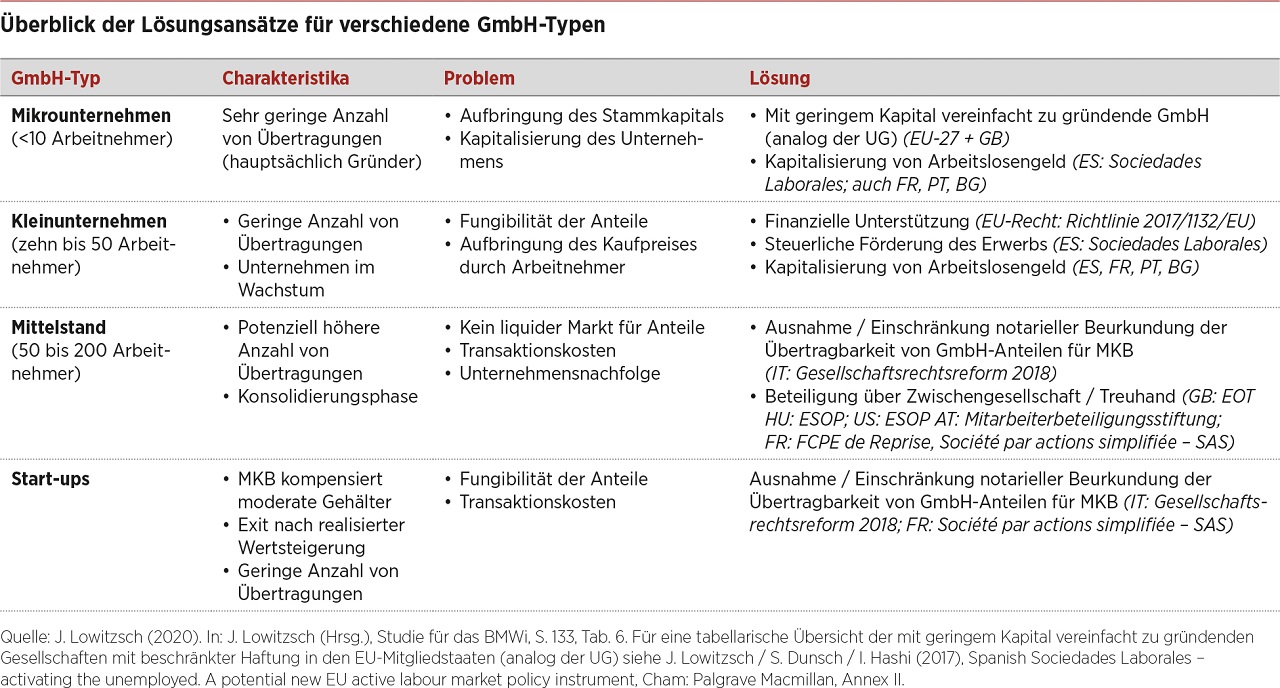

Bei allen strukturellen Unterschieden zwischen Mittelstand und Start-ups bestehen aber auch Problemschnittmengen. Die Tabelle gibt einen Überblick der verschiedenen GmbH-Typen, der in einer Reform zu adressierenden Problembereiche sowie der vorgeschlagenen Lösungsansätze.

Vor dem Hintergrund von EU Best Practice hätten neben der Privilegierung langfristiger MKB und einer weiteren Erhöhung des Freibetrags insbesondere folgende Maßnahmen für den Mittelstand in Erwägung gezogen werden können:

- Gesetzgeberische Maßnahmen zur Vereinfachung der Umsetzung von MKB: Reduzierung von Transaktionskosten und Bürokratieabbau. Ein wichtiges Beispiel einer konkreten Maßnahme, die – wie in Italien Anfang 2019 erfolgt – große Auswirkungen für die Praxis hätte, ist die Ausnahme von der Pflicht zur notariellen Beurkundung der Übertragung von GmbH-Anteilen für beteiligte Mitarbeitende. Bereits eine Beschränkung der Beurkundung auf die Identität von Verkäufer und Erwerber würde die Transaktionskosten drastisch senken.

- Förderung der MKB über Zwischengesellschaften: In immer mehr europäischen Ländern ist die Verwendung von Treuhand- und Stiftungsmodellen oder Zweckgesellschaften als Form der indirekten MKB zu beobachten (AT, IE, GB, HU, FR, SI; US). Dabei wird nicht nur ein Markt für normalerweise nicht-liquide Beteiligungen geschaffen, sondern auch das Problem der Transaktionskosten bei Übertragung sowie der nachgelagerten Besteuerung bei Verkauf gelöst.

- Unternehmensnachfolge: Mitarbeitende sollten beim Erwerb von Unternehmensanteilen unbeteiligten Drittkäufern gleichgestellt werden. Auf die Besteuerung von Vorteilen aus einem Erwerb von Unternehmensanteilen durch die Beschäftigten sollte verzichtet und von den Finanzbehörden in diesen Fällen übliche Bewertungsverfahren angewendet werden.

FAZIT

Eine gezielte Förderung der MKB in Deutschland ist nicht nur gesellschafts- und vermögenspolitisch sinnvoll, sondern birgt auch ein enormes Potenzial für die Stärkung von Unternehmen und deren Wettbewerbsfähigkeit. Dem Gesetzgeber steht ein breites Instrumentarium zur Verfügung, das im europäischen Vergleich bislang überhaupt noch nicht ausgeschöpft worden ist. In diesem Zusammenhang ist bedauerlich, dass sich die öffentliche Diskussion häufig nur auf das Für und Wider fiskalischer Anreize beschränkt. Es ist der neuen Bundesregierung zu wünschen, dass sie einen ausgewogenen Gebrauch von allen Möglichkeiten der Förderung machen wird, um die Erfolgsgeschichte der MKB in Deutschland auch auf den Mittelstand auszuweiten.

Dieser Beitrag ist im Spezial „Mitarbeiterbeteiligung 2021“ erschienen.

Autor/Autorin

Dr. Jens Lowitzsch

Dr. Jens Lowitzsch ist Inhaber der Kelso-Professur für Rechtsvergleichung, osteuropäisches Wirtschaftsrecht und europäische Rechtspolitik an der wirtschaftswissenschaftlichen Fakultät der Europa-Universität Viadrina Frankfurt (Oder).

Stefan Hanisch

Stefan Hanisch ist akademischer Mitarbeiter der Kelso-Professur für Rechtsvergleichung, osteuropäisches Wirtschaftsrecht und europäische Rechtspolitik an der wirtschaftswissenschaftlichen Fakultät der Europa-Universität Viadrina Frankfurt (Oder).