Bildnachweis: © photo_gonzo_AdobeStock.

Nach dem SPAC-Boom der Jahre 2020 und 2021, in denen fast 900 Übernahmevehikel an die europäischen und US-Börsenplätze gelangten, läuft nun bei den meisten die zweijährige Lebenszeit ab. Es ist daher zum einen interessant, zu sehen, wie viele von ihnen bis dato [1] erfolgreich ein Zielunternehmen gefunden haben oder aber rückabgewickelt werden mussten. Zum anderen stellt sich die Frage, wie unter den erfolgreich verschmolzenen SPACs ihre bisherige Performance seit dem „De-SPACing“ aussieht.

Zur besseren Einordnung soll noch ein kleiner Rückblick über das SPAC-Geschehen erfolgen [2]: Im Jahr 2019 trat eine erste größere Anzahl von 57 SPAC-IPOs an den US-Börsen in Erscheinung, die rund 13 Mrd. USD platzieren konnten. Im Folgejahr explodierte die Anzahl auf 245 IPOs (81 Mrd. USD). Der SPAC-Markt war bis dahin ausschließlich ein US-Phänomen, das erst 2021 auch auf Europa überschwappte. 2021 erreichte der SPAC-Boom seinen bisherigen Höhepunkt mit 610 US-IPOs (156 Mrd. USD) und 35 EU-IPOs (8,8 Mrd. USD). Nahezu jeder zweite Börsengänger in den USA war in diesen beiden Jahren eine SPAC. Im Jahr 2022 brach der gesamte IPO-Markt aufgrund des rasanten Zinsanstiegs dramatisch ein.

Während ein SPAC-Investment für die Anleger bis zum „De-SPACing“ eine risikolose Mindestverzinsung garantierte, wurden nun Alternativen attraktiver. Darüber hinaus korrigierten die Techunternehmen ihre Bewertungen erheblich. Anno 2022 fanden nur noch 84 US-SPAC-IPOs (13 Mrd. USD) sowie zehn EU-SPAC IPOs (2 Mrd. USD) statt. Im laufenden Jahr sind dato an den US-Börsen 13 SPAC-Neuzugänge (1,3 Mrd. USD), in Europa keiner zu verzeichnen.

Hälfte der SPACs ans Ziel gekommen

Die in den Jahren 2020 und 2021 erfolgreich an den US-Börsen platzierten 861 SPACs zeigen bis zum Stichtag folgenden Status: 199 (23%) sind noch auf der Suche, 130 (15%) haben einen Zusammenschluss angekündigt, 302 (35%) konnten das De-SPACing abschließen und 230 (27%) entschieden sich für eine Rückabwicklung. Werden die angekündigten Übernahmen auch erfolgreich abgeschlossen, so sind 50% der aufgelegten SPACs an ihr Ziel gekommen. Laut SPAC-Insider ist jedoch die Performance seit dem Zusammenschluss mehr als enttäuschend. Vor allem Zusammenschlüsse in der Tech- und Biotechindustrie erzielten einen Wertverlust im Median von über 80% [3]. Diese negative Performance liegt deutlich über den Benchmarkindizes der Vergleichsperiode.

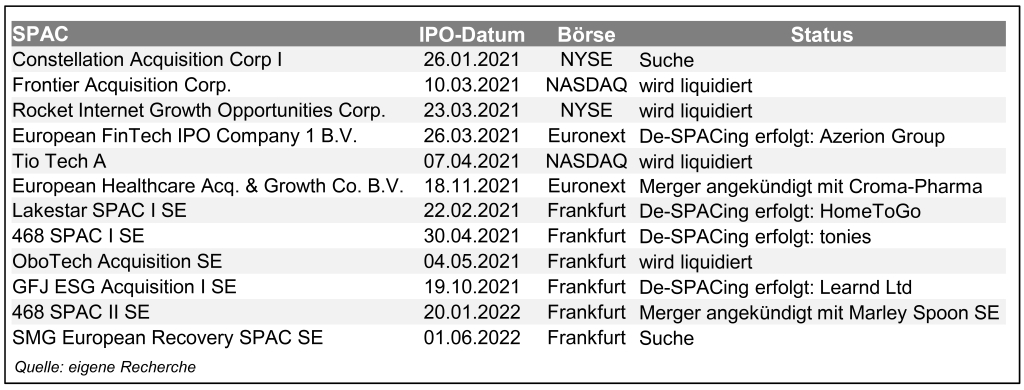

Was ist aus den SPACs deutscher Sponsoren geworden? Von den zwölf seit 2021 emittierten SPACs konnten vier einen Merger abschließen, zwei haben einen Zusammenschluss angekündigt, zwei sind noch auf der Suche und vier wollen liquidieren. Die Verteilung entspricht im Wesentlichen dem US-SPAC-Markt.

Seit 2020 gelangten sieben deutsche Unternehmen über einen SPAC-Zusammenschluss an die Börse. Wie unsere Recherchen in der nachfolgenden Tabelle zeigen, liegen deren Kursverluste seit De-SPACing deutlich im zweistelligen Prozentbereich und unterhalb der Benchmarkindizes. Immatics ist hier eine erfreuliche Ausnahme.

Inwieweit der potenzielle Verwässerungseffekt aus den emittierten Warrants und den gewährten Sponsorenaktien, der mögliche „Mismatch“ der Aktionärsstruktur vor und nach dem De-SPACing oder eine mögliche mangelnde Börsenreife der Zielunternehmen zu dieser anscheinend systematischen „Underperformance“ führt, wird derzeit in der akademischen Literatur ausführlich diskutiert.

Nachdem der Sinn dieser Innovation war, frühzeitig junge Wachstumsunternehmen mit erfahrenen Investoren an die Börse zu bringen, haben sich die Marktteilnehmer auf beiden Seiten mit Ausnahme von Immatics und Cabka bezüglich der kurzfristigen Entwicklungschancen verschätzt und dem Zielunternehmen eine zu hohe Bewertung zugetraut. Soweit die Erkenntnisse bisher. Ein endgültiges Urteil über die Zukunft dieser Börsengangalternative steht noch aus.

[1] Stichtag für die folgenden Statistiken ist der 5. Mai 2023.

[2] Quelle: Refinitiv

[3] Untersucht wurde die Aktienperformance nach Branchen ab dem De-SPACing seit 2009 (Quelle: www.spacinsider.com).

Autor/Autorin

Prof. Dr. Wolfgang Blättchen

Prof. Dr. Wolfgang Blättchen ist geschäftsführender Gesellschafter der BLÄTTCHEN FINANCIAL ADVISORY GmbH und seit drei Jahrzehnten als unabhängiger Berater für Kapitalmarktstrategien aktiv. In dieser Zeit konnte er über 100 Pre-IPOs, IPOs und Follow-on-Mandate begleiten. Er ist aktives Mitglied in Aufsichts- und Beiräten sowie Ansprechpartner der Börsen.

Uwe Nespethal

Uwe Nespethal ist ebenfalls geschäftsführender Gesellschafter der BLÄTTCHEN FINANCIAL ADVISORY GmbH und seit über 20 Jahren als unabhängiger Berater in Kapitalmarktstrategien sowie in der Auflegung von kapitalmarktorientierten Incentivierungsprogrammen für Führungskräfte und Mitarbeiter tätig.