Rezession, Inflation, geopolitische Unsicherheiten, der Kampf um Talente: Die Liste der aktuellen Herausforderungen für Unternehmen ist lang. Doch zeigt gerade die deutsche Biotechbranche, wie der gerade erschienene „Deutsche Biotechnologie-Report 2023“ von EY darlegt,[1] eine bemerkenswerte Stabilität und Resilienz. Das beweist das Vertrauen der Investoren in die Potenziale der Branche.

Bereits Ende 2021 deuteten zurückgehende Nasdaq-Börsenkurse eine Marktüberhitzung an. Der Biotechhype klang ab, eine Marktbereinigung und Konsolidierung der internationalen Kapitalmärkte folgten. Die durch die Pandemie ausgelöste Wirtschaftskrise verunsicherte nicht zuletzt Investoren im Biotechsektor, obwohl gerade diese Branche in den Krisenjahren ihre Stärke gezeigt hatte. Spätestens mit Beginn des russischen Angriffskriegs, welcher die nächste makroökonomische Krise auslöste, darauffolgenden Zinserhöhungen und schwachen Aktienkursen schien der Biotechhöhenflug Anfang 2022 begraben.

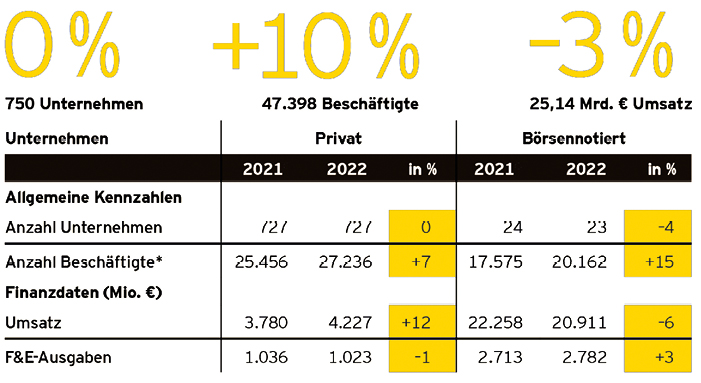

*) Für private Unternehmen in Deutschland, für börsennotierte Unternehmen weltweit

Quelle: Deutscher Biotechnologie-Report 2023 von EY, BIO Deutschland

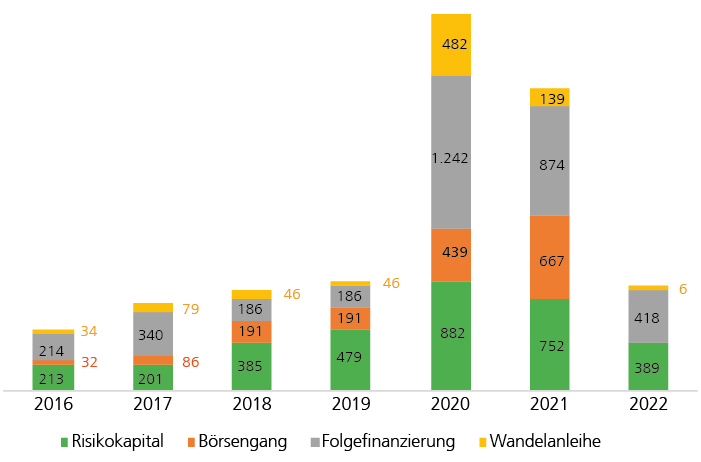

Kapitalaufnahme deutscher Biotechunternehmen bleibt stabil

In der Rückschau ergibt sich nun jedoch ein anderes Bild, wie der Deutsche Biotechnologie-Report 2023 von Ernst & Young zeigt1. Zwar erfolgten im Jahr 2022 keine IPOs deutscher Biotechunternehmen als Exitmodell zur Kapitalaufnahme[2], doch schafften es bereits etablierte Unternehmen, solide Finanzierungen aufrechtzuerhalten, wie durch den Vergleich der Jahre 2019 und 2022 deutlich wird. Die Vergabe von Risikokapital sank zwar mit 18,7% leicht (2019: 479 Mio. EUR; 2022: 389 Mio. EUR), die Folgefinanzierungen stiegen jedoch um 124,7% (2019: 186 Mio. EUR; 2022: 418 Mio. EUR). Allein die Wandelanleihen fielen um beachtliche 86% (2019: 46 Mio. EUR; 2022: 6 Mio. EUR). Die Risikokapitalfinanzierungen (basierend auf Erst- und Zweitrunden) blieben 2022, trotz eines Rückgangs um 48% im Vergleich zu 2021, mit einem durchschnittlichen Volumen von rund 19 Mio. EUR (und insgesamt 389 Mio. EUR) weiterhin hoch. In Summe zeigte sich die Kapitalaufnahme deutscher Biotechs auf einem hohen Niveau stabil und gleicht den Beobachtungen vor der Pandemie.

Quelle: Deutscher Biotechnologie-Report 2023 von EY

Investorenzusammensetzung ändert sich

Auffällig ist die hohe Anzahl ausländischer Geldgeber oder Funding Partner. Viele davon stammen üblicherweise aus den USA, aber auch Asien und Australien sind Standorte für Biotechinvestoren. Interessant auch, dass völlig neue, ungewöhnliche Player auftreten, z.B. der kanadische Indigenous Critical Infrastructure Fund oder ein Private Equity Fund gemanagt von der Portland Investment Counsel, welche bei ITM Isotope Technologies Munich investierten. Sicher: Deutsche Investoren sind auch noch dabei (NRW.BANK, HTGF u.a.), doch in Summe sind es ausländische Investoren, die den deutschen Innovationsgeist schätzen. Und deutsche Pharmaunternehmen, die in deutsche Pharma-Newcomer investieren? Fehlanzeige. Deutsche VCs investieren nach wie vor überwiegend in ihre eigenen Portfolios, denn dort kann der größte Grad an operativer Mitsprache umgesetzt werden.

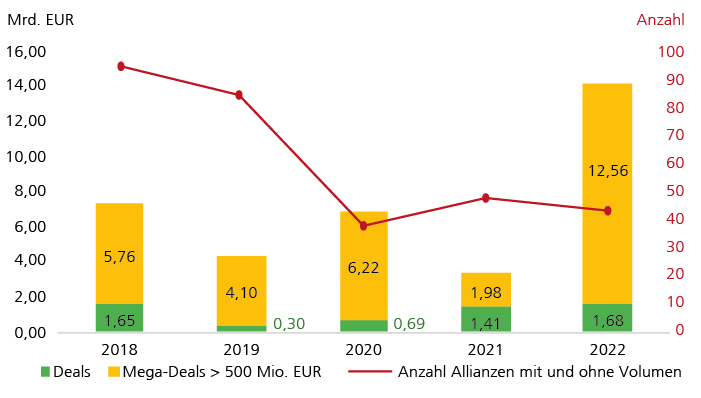

Allianzvolumen auf Rekordhoch

Außerordentlich gut entwickelte sich 2022 das Allianzvolumen. Nach fast 7 Mrd. EUR anno 2020 belief es sich 2021 auf lediglich 3,39 Mrd. EUR, was einem Minus von 51% entspricht. Das änderte sich 2022 mit einem Gesamtvolumen von 14,24 Mrd. EUR drastisch. Basierend auf 21 Deals stiegt das Gesamtvolumen damit im Vergleich zum Vorjahr um 320%. Verantwortlich für dieses Rekordhoch waren vor allem sechs Megadeals (einschließlich Upfront- und Meilensteinzahlungen, soweit veröffentlicht) mit einem durchschnittlichen Volumen über 500 Mio. EUR. Diese sechs Deals deckten 88% des Gesamtvolumens ab. Insgesamt erfolgten 44 Allianzen, wobei die Anzahl der Deals erheblich unter dem 2017er Fünf-Jahres-Spitzenwert von 101 Deals blieb. Das internationale Interesse an deutscher Innovationskraft ist demnach hoch und der Biotechstandort Deutschland international hervorragend positioniert. Das spiegelt sich auch im europäischen Allianzvolumen: Hieran waren deutsche Biotechunternehmen zu 39% beteiligt.

Quelle: Deutscher Biotechnologie-Report 2023 von EY

Einbruch bei den M&A-Transaktionen

Dass die Unternehmen trotz niedriger Bewertungen und ausreichenden Kapitals eher auf Allianzen setzten, zeigte sich bei den Fusionen und Übernahmen (M&A). Es wurden insgesamt 15 M&A-Deals veröffentlicht, von denen nur vier Wertangaben zwischen 23 Mio. und 148 Mio. EUR hatten. Mit einem Gesamtvolumen von lediglich rund 270 Mio. EUR brachen sie im Vergleich zum Vorjahr um 87% ein. Ohne Ausnahmetransaktionen wie die von Horizon und Amgen wäre das M&A-Geschehen gänzlich stagniert, nachdem es im Vorjahr bereits eingebrochen war. Die Verunsicherung im Markt beeinflusst auch die Pharmaunternehmen auf der Käuferseite. Dies steht im Widerspruch zur Attraktivität des Biotechsektors mit seiner reifen Produktpipeline und Vielzahl an innovativen Technologieplattformen.

Hochinnovative Pipeline

Trotz der Herausforderungen und des Einbruchs bei M&A-Deals zeigt die deutsche Biotechbranche weiterhin Stärke und Innovationskraft, was sich auch und vor allem in den Pipelines spiegelt: 13 deutsche Unternehmen befinden sich in Phase III, 30 in Phase II. Die Ausgangslage für weitere Entwicklungen ist demnach so gut wie nie.

Der Hype ist vorbei, doch Jammern fehl am Platz

Der Biotechhype von 2020/21 ist definitiv vorüber. Im Jahr 2022 gab es insgesamt auch nur 23 Neugründungen von Biotechunternehmen. Trotz aller Hindernisse und Rückschläge hat sich die Branche dennoch robust entwickelt – Jammern ist also fehl am Platz. Fakt ist: Die Fonds sind mit hoher Liquidität ausgestattet, die Frühphasenfinanzierung bleibt stark. Um aber die Erfolgsgeschichte fortzuschreiben und das Potenzial der deutschen Biotechunternehmen voll auszuschöpfen, wäre die zügige Umsetzung lang geforderter Maßnahmen nötig: der Abbau bürokratischer und regulatorischer Hürden, die zur Verfügungstellung von Kapitalressourcen für Late-Stage-Unternehmen, die Stärkung weiterer Finanzierungsmöglichkeiten, mehr Engagement deutscher Investoren sowie die Mobilisierung großer institutioneller Investoren wie Pensionsfonds und Versicherungen. Vor allem ihre Fähigkeit, Allianzen hervorzubringen, sollte dabei als Chance erkannt werden. Nur so wird Deutschland seine internationale Position als Innovationszentrum weiter ausbauen und zur Lösung globaler Herausforderungen beitragen können.

[1] Die in diesem Artikel präsentierten Daten und Grafiken beziehen sich auf den zum 1. Juni 2023 von EY (Ernst & Young) veröffentlichten „Deutschen Biotechnologie-Report 2023“ bzw. entstammen diesem.

Autor/Autorin

Urs Moesenfechtel, M.A., ist seit 2021 Redaktionsleiter der GoingPublic Media AG - Plattform Life Sciences und für die Themenfelder Biotechnologie und Bioökonomie zuständig. Zuvor war er u.a. als Wissenschaftsredakteur für mehrere Forschungseinrichtungen tätig.