Die Versicherung von Steuerrisiken wird stark nachgefragt – gleichermaßen vor, während und nach Deals. Julia Monsech, Certa Insurance Partners, und Dr. Uwe Eppler, MÖHRLE HAPP LUTHER, informieren im Interview über die neuesten Trends.

GoingPublic: Frau Monsech, Herr Dr. Eppler, vor einigen Jahren fanden steuerliche Risiken ihre Behandlung noch überwiegend in W&I-Policen, inzwischen dominiert im M&A-Markt die eigenständige Tax-Police. Welche Ursachen liegen dem zugrunde?

Dr. Eppler: Bei W&I-Policen geht es um die Deckung von Steuergarantien und Steuerfreistellungen; dabei werden allerdings grundsätzlich nur unbekannte bzw. nicht identifizierte Steuerrisiken versichert.

Während im unversicherten M&A-Deal der Verkäufer über die Steuerfreistellung für bekannte Steuerrisiken haftet, ist dies in der W&I-Police nicht der Fall. Es gibt aber natürlich viele Steuerrisiken, die in der Tax Due Diligence identifiziert werden und vom Käufer nicht getragen werden sollen. Es hat sich daher in den vergangenen Jahren immer deutlicher herausgestellt, dass es in vielen Fällen zielführend ist, identifizierte Steuerrisiken als sogenannte Contingent Risks zu behandeln und in einer eigenen Police zu versichern. Das entlastet die übrigen M&A-Verhandlungen und läuft parallel zur W&I-Police.

Monsech: Certa als MGA versichert ausschließlich Steuerrisiken. Wir haben bereits früh erkannt, dass die Auslagerung aus der W&I-Police im Rahmen von M&A-Transaktionen sehr nützlich ist. So können wir auch spezielle Expertise bei der Bewertung steuerlicher Risiken aufbauen, und dies auch über unterschiedliche Jurisdiktionen hinweg, was vor allem bei Cross-Border-Transaktionen Vorteile bringt. Das sehen die Versicherer auch so – wir erhalten mittlerweile von zwölf Versicherungsunternehmen Kapazitäten, in deren Namen wir Steuerrisiken eingehen, und die das Risiko anteilig tragen.

Sprechen weitere Argumente für die eigenständige Tax-Police?

Dr. Eppler: Ja, denn rund um eine M&A-Transaktion gibt es eine Vielzahl von Aktivitäten. Vor dem eigentlichen Deal werden häufig Steuerrisiken bei einer Vendor Tax Due Diligence identifiziert, die den Verkaufsprozess nicht belasten sollen. Auch kommt es häufig vor einem Verkauf zu Umstrukturierungen, um den Target-Konzern gezielt für den Verkauf zuzuschneiden. Diese Pre-Sale-Reorganisationen können ebenfalls mit Steuerrisiken einhergehen. Auch nach einem Deal kommt es oft zu Umstrukturierungen, z.B. der Verlegung von Unternehmenssitzen in andere Jurisdiktionen, Verschmelzungen, Begründung von Organschaften etc. All diese daraus resultierenden steuerlichen Auswirkungen haben mit dem eigentlichen Deal manchmal wenig zu tun, weswegen sie in eine W&I-Police, schon vom Zeitablauf her, nicht passen.

Monsech: Ja, es hat sich gezeigt, dass die eigenständige Tax-Police in vielen anderen Situationen, die sich von M&A-Transaktionen unterscheiden, ebenfalls sehr nützlich ist. Auch wenn die Hauptnutzer von eigenständigen Tax-Policen im M&A-Kontext zunächst die Fonds waren, haben wir im Laufe der Jahre eine zunehmende Tendenz anderer Marktteilnehmer festgestellt, die dieses Produkt zur Deckung von Steuerrisiken nutzen, die sich aus ihrem laufenden Geschäft ergeben. Zum Beispiel hatten wir bei Certa im Jahr 2020 insgesamt 21 Anfragen zu Nicht-M&A-Steuerrisiken bekommen, während wir 2023 bis September schon mehr als 300 Anfragen zu nicht-M&A-Steuerrisiken erhalten haben.

Mit welchen steuerlichen Themen kommen Unternehmen auf Sie zu,

die versichert werden sollen?

Dr. Eppler: In Deutschland interessieren sich z.B. Immobilienunternehmen seit vielen Jahren stark für Tax Insurance in den Gebieten Grunderwerbsteuer oder auch Gewerbesteuer. Private-Equity-Unternehmen interessieren sich für Risiken, die aus Umwandlungen resultieren oder beim M&A-Deal in der Tax Due Diligence identifiziert wurden. Ist das Management mit Virtual Stock Option Plans ausgestattet, sind Abgrenzungsfragen zwischen der Besteuerung von Lohn und dem günstigeren Steuerregime für den Verkauf von Anteilen ein Dauerbrenner. Ein paar Themen sind aus eher aktuellen Anlässen häufiger nachgefragt. So wurde die gesellschaftsrechtliche EU-Umwandlungsrichtlinie 2019 nach und nach in allen EU-Jurisdiktionen umgesetzt, so auch in Deutschland durch das entsprechende Umsetzungsgesetz mit Wirkung ab dem 1. März 2023. Damit werden grenzüberschreitende Umwandlungen in der EU rechtlich neu geregelt. Es bestehen aber noch zahlreiche steuerliche Unsicherheiten bei den entsprechenden grenzüberschreitenden Sitzverlegungen, Formwechseln und Spaltungen. Dies ist ein typisches Beispiel dafür, dass aktuelle Gesetzesänderungen zu steuerlichen Unsicherheiten führen und hier ein plötzlicher Bedarf für Steuerrisikoversicherungen entsteht. Wir sehen auch wieder vielerlei Unsicherheiten im Bereich der Organschaftsthemen. Wenn eine Organschaft scheitert, kann das mitunter sehr teuer werden. Auslöser ist hier unter anderem ein zivilrechtliches Urteil des Oberlandesgerichts München vom 20. Oktober 2022, welches zu einer Verunsicherung im Steuerrecht geführt hat.

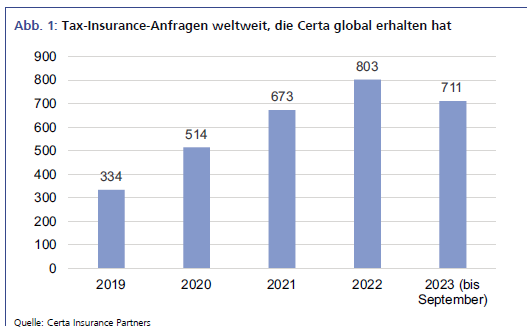

Monsech: Im internationalen Blick sehen wir auch sehr oft Steuerrisiken im Zusammenhang mit Immobilienunternehmen. Diese sind ein allgemeiner Trend innerhalb und außerhalb Deutschlands, da in diesem Bereich häufig besondere Steuervorschriften und -erleichterungen gelten, die zu größerer Steuerunsicherheit führen. Wir sehen auch im internationalen Bereich zahlreiche Steuerrisiken im Zusammenhang mit Steuergutschriften, etwa bei erneuerbaren Energien oder Forschung und Entwicklung. Wir haben zudem besonders häufig im europäischen Markt Anfragen zu Withholding Taxes, da es in letzter Zeit viele Entwicklungen in diesem Bereich gegeben hat, z.B. die europäische Richtlinie ATAD III, die darauf abzielt, die missbräuchliche Steuerplanung durch Shell Companies in EU-Ländern zu neutralisieren. Generell sind Withholding-Tax-Risiken im Moment für uns ganz schwer zu versichern in den meisten europäischen Ländern, z.B. Spanien, wo die Finanzverwaltung diese Art Steuerrisiken sehr aggressiv untersucht. Insgesamt kann man sagen, dass in UK und den USA die höchste Nachfrage nach Tax Insurance besteht, danach folgen Deutschland und Spanien als sehr aktive Märkte in Kontinentaleuropa (zur Zahl der Anfragen siehe Abb.).

Wie viele Anfragen nach Tax Insurance erreichen Sie im Monat, wie viel prüfen Sie davon, welcher Anteil mündet in Policen?

Monsech: Zwischen 50 und 90 – dies hängt jedoch immer vom jeweiligen Jahr und den spezifischen wirtschaftlichen und steuerlichen Rahmenbedingungen ab. Jede Anfrage, die wir bekommen, wird sorgfältig geprüft und mit unseren Advisers (Steuerberater des zuständigen Landes, in dem das Steuerrisiko existiert) besprochen. Nach dieser Prüfung können wir normalerweise ein nicht-verbindliches Angebot für etwa 30% bis 35% der Anfragen anbieten und versichern am Ende gut ein Drittel.

Nach welchen Kriterien wählen Sie, Frau Monsech, als MGA die versicherbaren Kandidaten aus bzw. in welchen Konstellationen raten Sie, Herr Dr. Eppler, den Abschluss einer Tax Insurance in Betracht zu ziehen?

Monsech: Die wichtigsten Kriterien, die wir bei der Bewertung eines Steuerrisikos berücksichtigen, sind die folgenden:

- Wahrscheinlichkeit einer Anfechtung, d.h. ob der Steuerpflichtige bereits in irgendeiner Form mit den Steuerbehörden über diese Angelegenheit diskutiert hat.

- Technische Stärke: Das ist eines der wichtigsten Kriterien, und es liegt an der Stärke und dem Umfang der technischen Argumente, die wir zur Verteidigung der Position des Steuerpflichtigen im Falle einer Steuerprüfung haben werden.

- Das Land, in dem das Steuerrisiko entsteht. Es muss eine unabhängige, funktionierende Jurisdiktion sein. Je stabiler diese Jurisdiktion ist, desto besser.

- Steuerprofil und die Compliance-Historie des Steuerpflichtigen.

- Prüfungsbereich: ob es sich um ein Steuerrisiko handelt, auf das sich die Steuerbehörden besonders konzentrieren oder bei dem sie aggressiv vorgehen (z.B. bei den oben erwähnten Withholding-Tax-Risiken).

- Subjektivität: falls der Sachverhalt subjektive Elemente enthält, die die Unsicherheit des Steuerrisikos erhöhen, z.B. ein Bewertungselement.

Generell versichern wir ausschließlich geringe („low to remote“) Risiken, die nicht nur insgesamt ein gutes Resultat anhand der Kriterien erzielt haben, sondern bei denen wir glauben, dass der Steuerpflichtige die richtige Position einnimmt und die Gesetze richtig interpretiert.

Dr. Eppler: Der Sweet Spot für die Steuerrisikoversicherung liegt bei der Kombination aus einem geringen Risiko und einem hohen Schaden, wenn sich das Risiko verwirklicht.

Abschließende Frage: Welche Entwicklungen und Trends sehen und erwarten Sie für die kommenden Jahre im Bereich Tax Insurance?

Monsech: Wir erwarten ein noch höheres Wachstum auf dem europäischen Markt und dass die Steuerversicherung nicht nur für M&A-Akteure, sondern auch für andere Unternehmen im Rahmen ihrer laufenden Geschäftstätigkeit immer beliebter wird. Wir denken darüber hinaus, dass die Steuerbehörden der verschiedenen Länder in den kommenden Jahren häufiger sehen werden, dass dieses Produkt verwendet wird. Dies sollte aber nützlich sein, da sie auch verstehen, dass es sich bei der Steuerversicherung um ein Produkt handelt, das zur Deckung sehr geringer bis gar nicht vorhandener Risiken vorgesehen ist, bei denen die Position des Steuerpflichtigen sehr stark ist und den gesetzlichen und administrativen Vorgaben entspricht. Höhere (oder sogar mittlere) Risiken und insbesondere missbräuchliche oder stark strukturierte Deals sind auf keinen Fall versicherbar, und das Produkt der Tax Police ist auch nicht dafür entworfen. Diese steigende Sensibilisierung der Steuerbehörden für das Produkt ist eine gute Chance, diesen Unterschied deutlich zu machen.

Dr. Eppler: Die Entwicklung scheint dahin zu gehen, dass einige Versicherer sehr hohe Kapazitäten von mehr als 100 Mio. EUR allein versichern können, während andere Versicherer eher Kapazitäten im Bereich von 20 Mio. bis 40 Mio. EUR bieten. Die Versicherer mit hohen Kapazitäten werden daher gern für sehr große und komplexe Risiken ausgewählt, während die Konkurrenz bzw. die Auswahl der Versicherer bei den Risiken bis 40 Mio. EUR deutlich größer ist, was naturgemäß bei der Prämie auf den Preis drückt. Ein weiterer Trend ist das Thema Offenlegung: Ist der Steuerpflichtige von der Richtigkeit einer steuerlichen Position überzeugt und gibt es keine entgegenstehenden Erlasse oder Rechtsprechung, ist es grundsätzlich nicht erforderlich, das steuerliche Risiko in der Steuererklärung offenzulegen. Zwischenzeitlich gibt es jedoch viele ausdrückliche Offenlegungspflichten, insbesondere die Anzeigepflicht grenzüberschreitender Steuergestaltungen (DAC 6). Aktuell plant das Finanzministerium zudem die Offenlegungspflicht für nationale Steuergestaltungen. Versicherungen müssen daher immer häufiger die mögliche Offenlegung bei der Risikoeinschätzung von Beginn an berücksichtigen.

Sehr geehrte Frau Monsech, sehr geehrter Herr Dr. Eppler, vielen Dank

für die interessanten Einblicke.

Das Interview führte Stefan Preuß.

Autor/Autorin

Stefan Preuß

Stefan Preuß arbeitet seit mehr als 25 Jahren als Redakteur im Kapitalmarktumfeld. Der gelernte Tageszeitungsredakteur sammelte zudem Erfahrung als Investor Relations Manager. Der Redaktion der GoingPublic Media AG gehört er als ständiger Mitarbeiter mit den Schwerpunktthemen IPOs, Vermögensanlage und Nachfolgelösungen an. Er betreut als Redaktionsleiter die jährlichen Spezialausgaben "Mitarbeiterbeteiligung" sowie "M&A Insurance".